Анализируем дивидендную доходность

☝️ Что вы узнаете

- Почему высокая доходность может быть сигналом тревоги, а не радости

- Как отличить устойчивый рост выплат от временного скачка

- Какие финансовые показатели указывают на потенциал роста

50% — дивиденд, 70% — просадка: бесплатный сыр все еще в мышеловке

Если дивиденды маленькие и не растут из года в год, то очевидно, что компания неинтересна для дивидендного портфеля.

А вот когда дивиденды аномально высокие, многие теряют бдительность. Цифра 30—50% годовых слепит и отключает холодный расчет.

Но именно в таких ситуациях важно задать вопрос: «А за счет чего это платят и можно ли это повторить?»

Почему «жирные» дивиденды могут быть тревожным сигналом

1. Падение цены акций 🚩

Доходность растет не потому, что платят много, а потому, что акции рухнули. Возможно, рынок видит серьезные проблемы, которых вы пока не заметили.

2. Разовая выплата 🚩

Продали актив, выжали кэш, урезали инвестиции и раздали акционерам. Повторить через год не получится. Актив уже продан.

3. Выплата в долг 🚩

Падает прибыль, растет долг, но мажоритарию нужны деньги. Следом за дивидендами в долг идет либо их отмена, либо допэмиссия.

4. Золотой парашют 🚩

Мажоритарий просто вытаскивает деньги из компании, оставляя ее в ослабленном состоянии. Формально это хорошие дивиденды. На деле — тревожный сигнал.

Список далеко не полный, но, думаю, общая суть понятна. Давайте разберем один яркий пример, чтобы лучше замечать такие истории на рынке ➡️

🤓 Российский рынок учит: Лензолото и дивиденд в один конец

1️⃣ В 2020 году компания Лензолото продала свой главный актив — дочернюю ЗДК Лензолото с лицензиями и месторождениями структурам Полюса за 19,9 млрд рублей. После сделки компания фактически осталась без операционного бизнеса — на балансе были только деньги.

2️⃣ В том же 2020 году компания Полюс, уже владея крупным пакетом, начала консолидацию активов Лензолота, выкупая акции у миноритарных акционеров.

3️⃣ К февралю 2021 года Полюс завершил консолидацию и довел свою долю обыкновенных акций Лензолота до 94,79%.

4️⃣ Летом 2021 года Лензолото направило оставшиеся средства на выплату рекордных дивидендов, что в моменте давало доходность 50—60% к рыночной цене.

Все выглядело как праздник. Но это был разовый возврат капитала, не основанный на устойчивой прибыли.

Руководство прямо заявляло: после выплаты у компании почти не останется активов, и дальнейшие дивиденды маловероятны (хотя они, как мы позже узнаем, были).

5️⃣ Акции стремительно росли до даты отсечки. Но сразу после — обвалились на 60—70%, отразив вынос всей стоимости.

Что в итоге

В лучшем случае те, кто покупал акции и ушел под отсечку, потеряли в цене почти столько же, сколько получили дивидендами.

В худшем — те, кто заходил уже на росте цены, понесли убытки. Участие в такой истории без расчета — билет в один конец.

💡 История с Лензолотом — классический случай, когда аномальная доходность маскирует разовый денежный выброс, за которым — пустота. Такие истории требуют особой осторожности: одна выплата не стратегия.

Окей, а какие показатели помогут не попасть в ловушку разовых «подарков» и оценить перспективы роста выплат?

👉 Ключевой сигнал: динамика дивидендных выплат

Нарастающий поток дивидендов говорит об устойчивости бизнеса и готовности делиться прибылью с акционерами.

💡 Важно: нас интересует именно горизонт нескольких лет, а не «в прошлом году заплатили больше, чем в позапрошлом».

На длинном горизонте картинка становится честнее: мы видим, был ли это устойчивый рост или просто эффект удачного года.

При этом даже у хороших компаний бывают просадки выплат на 1—2 года. Это может быть:

- пик инвестиционной программы (деньги временно уходят в стройку или модернизацию);

- внешние шоки (например, падение цен на нефть, золото, удобрения).

☝️ Главное — после спада компания должна возвращаться к выплатам и наращивать их дальше.

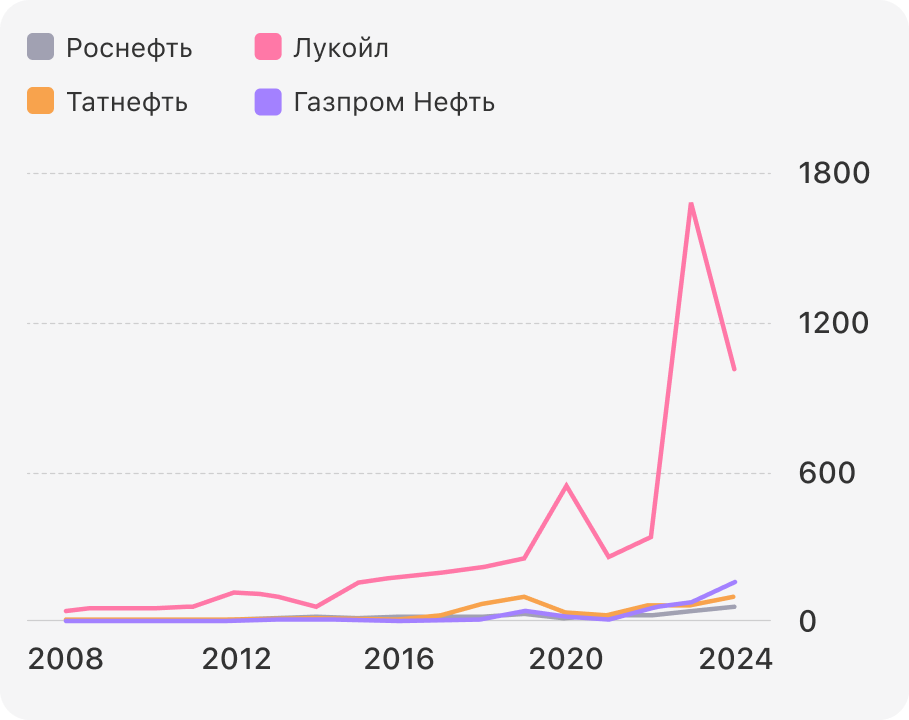

Давайте посмотрим, как за несколько лет менялись дивиденды у компаний из одного сектора. У каждой свой ритм, свои качели — но в итоге все пришли к одному: дивиденды выросли.

Динамика выплат компаний, 2008—2024 годы

💡 Важные финансовые метрики

Чтобы оценить перспективы роста выплат, изучаем несколько ключевых показателей:

- коэффициент дивидендных выплат (dividend payout ratio);

- долговую нагрузку (net debt/EBITDA);

- оценку инвестиций (CAPEX) и планов компании.

Подробнее разберем их в следующем уроке.