Как заработать на банках: тренды

Что вы узнаете

- На какие показатели смотреть при оценке банков

- Какие тренды есть в банковской отрасли (необанки)

- Какой банк можно купить на бирже

Чему вы научитесь

- Оценивать инвестиционную привлекательность банков

- Следить за трендами в банковской системе

Тренд 1: вечный бизнес

Люди тратят деньги, зарабатывают их, берут кредиты, снова тратят… И так по кругу. Люди всегда пользовались и будут пользоваться финансовыми услугами, а банки, как и 500 лет назад, будут занимать монопольное положение в этой нише.

Исходя из того, что бизнес сильно зарегулирован и критические ситуации возникают довольно редко, можно сделать ставку на то, что крупные банки будут существовать долгое время. Их бизнес понятен и стабилен, а следовательно, обладает хорошей инвестиционной привлекательностью.

Плюсы банков

- Консервативный и стабильный бизнес.

- Высокая регуляция не позволяет сильно рисковать.

Минусы банков

- Финтех-компании (компании на стыке финансов и информационных технологий) пытаются перетянуть долю рынка.

- Изменение экономики отражается на бизнесе банка (при поднятии ключевой ставки люди снижают количество трат и берут меньше кредитов).

Крупнейшие банки, торгующиеся на бирже в виде акций или в составе фондов

Bank of America, Wells Fargo, Citigroup, J.P. Morgan Chase, Deutsche Bank, Goldman Sach, Morgan Stanley, TCS Group, Сбербанк, Банк ВТБ.

Тренд 2: необанки как нарушители покоя

Серьезная регуляция банков затормозила их развитие, в результате чего банки не успевают за технологиями и могут отставать по уровню сервиса. В итоге на рынок пришли необанки — компании, которые также предоставляют банковские услуги, но с иным устройством и с новым способом создания продукта.

Например, необанки изначально разрабатываются под смартфоны и прежде всего делают упор на комфорт клиентов. Кстати, реальных офисов у них обычно нет.

Иногда у необанков отсутствует банковская лицензия. На этот случай подключается партнер необанка, предоставляющий свою инфраструктуру и лицензию, после чего на него «садится» необанк.

Так как им не нужно тратить время на общение с регулятором (за них это делает партнер), такие проекты быстро запускаются и растут. Со временем необанки становятся публичными, и каждый инвестор может стать их акционером.

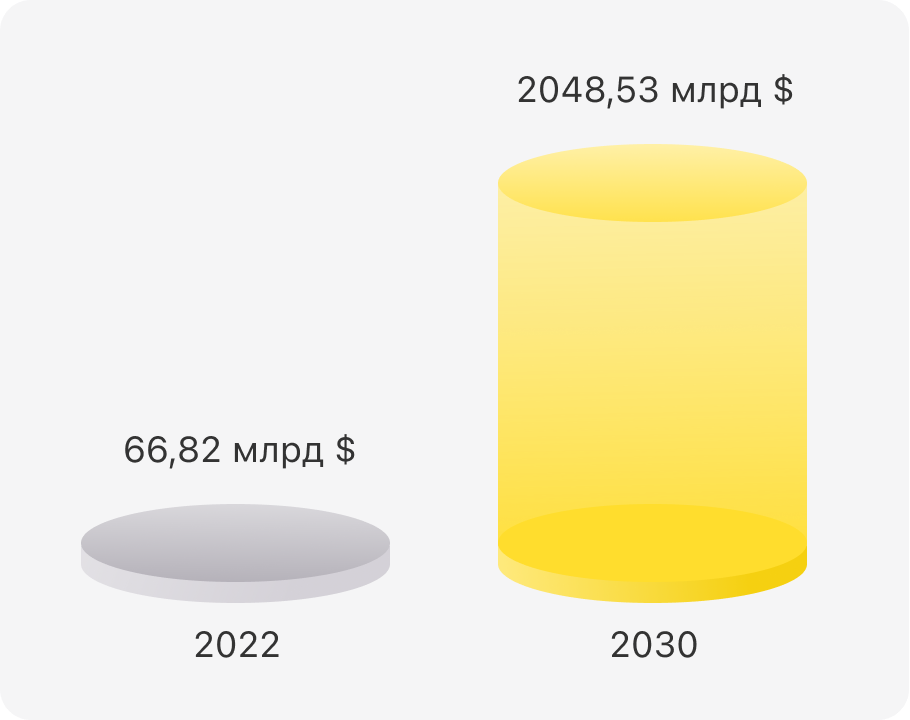

Согласно аналитическому агентству Research and Markets, к 2030 году объем мирового рынка необанков превысит 2 трлн долларов, а среднегодовой рост составит 53%.

Прогноз роста объема мирового рынка необанков

Точки роста необанков

- Быстрое введение новых технологий (криптовалюта).

- В связи с будущим ростом объема транзакций ожидается рост дохода необанка за счет платежей.

Что может пойти не так

Необанки не могут зарабатывать как банки, поэтому до сих пор находятся в поиске альтернативных способов. В случае их отсутствия придется получать лицензию и делать все по-старому — это отнимет преимущество.

Известные необанки

Revolut, Vivid Money, Chime, Nubank.

Тренд 3: банковские экосистемы

Чтобы не застаиваться в одном секторе и не останавливаться в развитии, банки пытаются проникнуть в другие сектора и предложить смежные услуги. А чтобы клиентам было удобнее ими воспользоваться, внедряют их в основной интерфейс — так получаются экосистемы.

Например, когда банк предлагает купить авиабилеты в собственном приложении, оформить доставку еды и ко всему показывает баланс вашего брокерского счета — все вместе это банковская экосистема.

В России представлено несколько банковских экосистем: Т-Банк, Сбер и ВТБ. Сбербанк в 2020 году получил 71,4 млрд рублей выручки только за счет нефинансовых сервисов. А в 2019-м этот показатель был на уровне 26,4 млрд рублей.

Почему банки могут развиваться медленнее?