Чего боится банк: риски и ликвидность

Что вы узнаете

- Какие риски несет банк в своей деятельности

- Что такое банковская ликвидность и почему она важна

- Как ЦБ защищает банковский рынок от худших сценариев

Чему вы научитесь

- Понимать круговорот кредита в экономике

- Оценивать риски банков

Почему банковская ликвидность — это важно

Большинство наших денег находится в банке, ведь так намного легче проводить финансовые операции. Начнем с того, что банк — это про исполнение обязательств: как только мы кладем в него деньги, мы создаем обязательство: деньги-то наши, но лежат они в банке.

Допустим, вы захотели забрать все деньги с вклада. Но деньги, которые вы отдали, банк кому-то дал в долг. Возможно, это был ваш сосед, взявший кредит на машину, а возможно, и кто-то другой. В реальности у вас только цифра на счете, а банку эти деньги надо где-то найти.

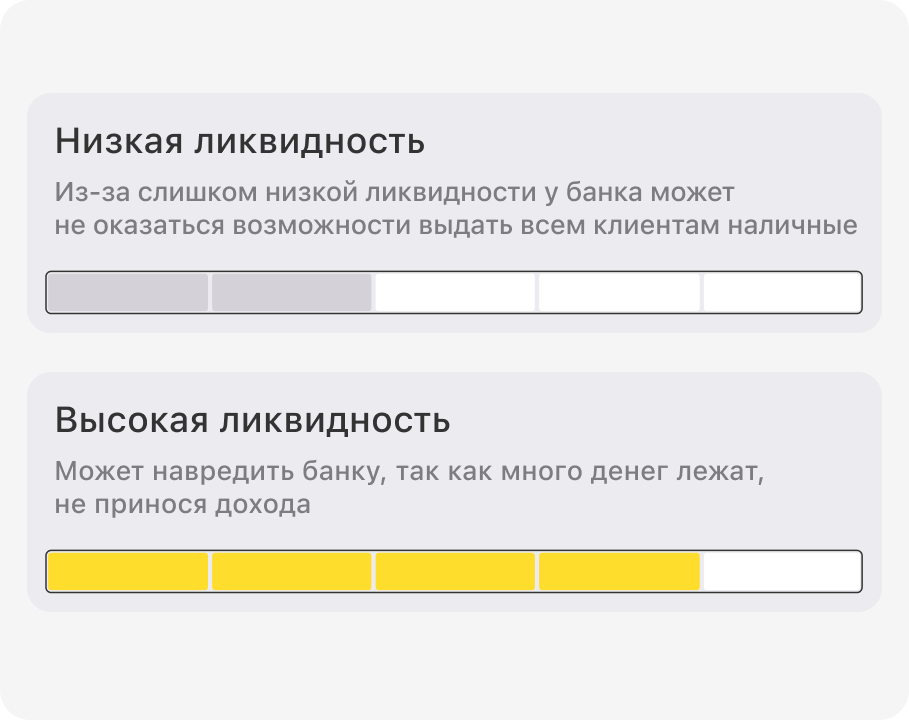

Чтобы в моменте с вами расплатиться, банк берет деньги из других источников: у другого вкладчика или из собственных средств. Способность банка расплатиться по обязательствам в моменте называют банковской ликвидностью — способностью покрыть обязательства с помощью активов.

Ликвидность

Банк должен избегать и слишком низкой ликвидности, и слишком высокой ликвидности. Высокая ликвидность означает, что у банка куча денег просто лежит на счетах и не приносит никакого дохода, а это вредит бизнесу банка.

Риски банковского бизнеса

- Кредитный риск

Банки постоянно сталкиваются со множеством разных рисков. И чтобы с ними справляться, они занимаются риск-менеджментом, цель которого — понять, какова вероятность, что тот или иной риск реализуется.

Основной риск банка — кредитный. Его реализация означает, что заемщик не может расплатиться. А если неплательщиков становится много, банк теряет деньги.

Почему слишком много денег — это не всегда хорошо?