Вариационная маржа (вармаржа) — это промежуточный доход или убыток от изменения стоимости фьючерса. Она начисляется на счет инвестора два раза в день — это отличает вариационную маржу от доходов по ценным бумагам, где прибыль или убыток фиксируются при закрытии позиции.

Вариационная маржа рассчитывается во время технических перерывов в работе биржи: в 14:00—14:05 и 18:50—19:05. Такие перерывы называют дневным и вечерним клирингом.

После каждого клиринга биржа фиксирует вариационную маржу и начисляет либо списывает рубли со счета инвестора. Вариационная маржа зависит от цены в момент последнего клиринга.

Начисление и списание вармаржи отображается в приложении Т-Инвестиций: раздел «Главная» → нажмите на нужный счет → «Операции»

За чей счет начисляется вармаржа

Вармаржа начисляется за счет денег других инвесторов, которые продали вам фьючерс или купили его у вас.

Например, на бирже появился фьючерс, по которому еще не было сделок. Если сразу после этого вы купили фьючерс (открыли позицию в лонг) по цене 20 000 ₽, другой инвестор в тот же момент продал этот фьючерс в шорт — по такой же цене. Иначе сделка бы не совершилась.

Если через некоторое время цена фьючерса вырастет до 22 000 ₽, вы получите 2 000 ₽ вариационной маржи, которая будет списана с инвестора, продавшего фьючерс в шорт.

Как рассчитывается вариационная маржа?

Если вы открыли позицию в лонг, то есть купили фьючерс, вариационная маржа начисляется за рост цены фьючерса и списывается при ее падении.

Например, на момент дневного клиринга фьючерс в вашем портфеле стоил 100 000 ₽. К моменту вечернего клиринга стоимость выросла до 103 000 ₽. В итоге на ваш счет начислится 3 000 ₽ вармаржи.

Если вы открыли позицию в шорт, то есть продали фьючерс, которого не было на вашем счете, вариационная маржа начисляется за падение цены фьючерса и списывается при ее росте.

Например, на момент дневного клиринга фьючерс в вашем портфеле стоил 100 000 ₽. К моменту вечернего клиринга стоимость упала до 98 000 ₽. Благодаря шорт-позиции на ваш счет начислится 2 000 ₽ вармаржи.

Но если вы открыли позицию в шорт, а цена фьючерса выросла, с вашего счета будет списана вармаржа.

Вариационная маржа рассчитывается за период от клиринга до клиринга. Именно в момент клиринга фиксируется финальная цена, по которой рассчитывается вариационная маржа.

Но фьючерс можно купить и продать между клирингами. Ниже объяснили, как рассчитывается вариационная маржа в этих случаях. Для простоты все примеры привели со стороны инвестора, который открыл позицию в лонг.

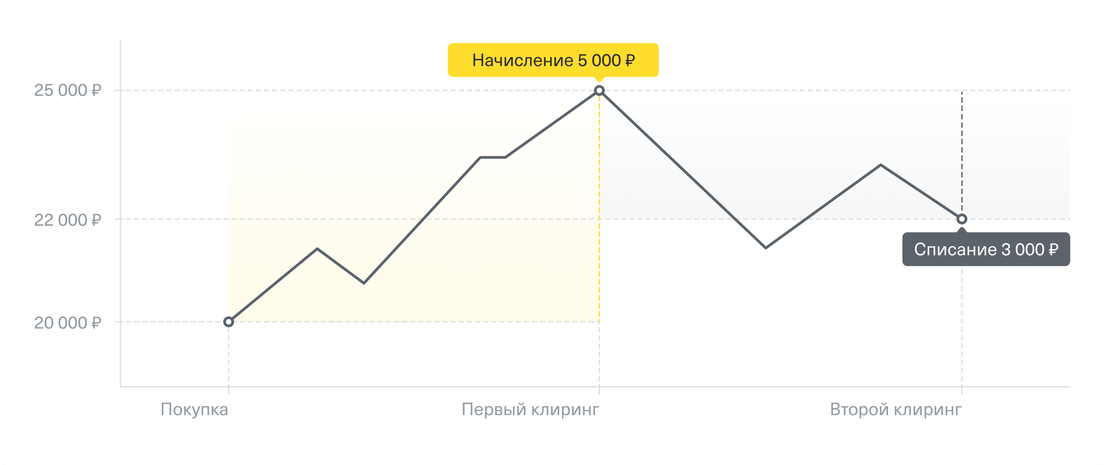

Пример расчета первой вармаржи после открытия позиции

Первое начисление или списание вармаржи происходит в ближайший клиринг после открытия позиции по фьючерсу.

Расчет идет от цены фьючерса на момент покупки, а не от цены последнего клиринга.

Например, утром вы купили фьючерс на акции Х по цене 20 000 ₽. Днем, к моменту первого клиринга, фьючерс подорожал до 25 000 ₽, поэтому биржа начислит на ваш счет вармаржу: 25 000 − 20 000 = 5 000 ₽.

К моменту второго клиринга стоимость фьючерса снизилась до 22 000 ₽. Биржа спишет с вашего счета: 22 000 − 25 000 = −3 000 ₽.

В этом примере инвестор за два клиринга заработал на фьючерсе: 5 000 − 3 000 = 2 000 ₽

Пример расчета последней вармаржи при закрытии позиции

Если вы закрываете позицию по фьючерсу, расчет вармаржи будет зависеть от цены фьючерса на момент закрытия позиции. Но начислена или списана вармаржа будет не в момент совершения сделки, а в первый клиринг после продажи.

Например, во время промежуточного клиринга с 14:00 до 14:05 цена фьючерса составляла 20 000 ₽. Если в 15:00 вы продадите этот фьючерс при цене 21 000 ₽, начисление 1 000 ₽ вариационной маржи произойдет в вечерний клиринг — с 18:50 до 19:05.

Пример расчета вармаржи, если открыть и закрыть позицию между клирингами

Если закрыть позицию по фьючерсу, не продержав его даже до первого клиринга, расчет производится исходя из цен покупки и продажи. Вармаржа начисляется или списывается в ближайший клиринг.

Например, в 15:00 вы купили фьючерс по цене 20 000 ₽ и уже через пару минут продаете его за 20 100 ₽. Разница между ценой покупки и продажи — 100 ₽. Эту сумму вы получите в качестве вариационной маржи в ближайший клиринг — с 18:50 до 19:05.

Иногда сумма вариационной маржи дневного (промежуточного) клиринга может корректироваться во время вечернего (основного) клиринга — например, при изменении стоимости шага цены.

Почему расчетная цена фьючерса отличается от текущей?

Текущая цена — это цена фьючерса, которая отображается на графике. Она равна цене, по которой прошла последняя сделка по фьючерсу.

А расчетная цена — это цена фьючерса, по которой биржа рассчитывает вармаржу. Расчетная цена вычисляется по формуле на основе цен совершенных сделок и цен спроса и предложения. Алгоритм расчета на сайте Московской биржи

К моменту клиринга расчетная и текущая цены обычно совпадают. Но чем выше волатильность фьючерса, тем выше вероятность расхождения текущей и расчетной цен.

Например, перед клирингом фьючерс покупали и продавали по 10 000 ₽, а самая последняя сделка прошла с резким скачком цены до 11 000 ₽.

На графике отобразится цена последней сделки — 11 000 ₽.

А вариационная маржа рассчитается по более справедливой цене, которая учитывает и совершенные сделки, и цены спроса и предложения.

Почему доход по фьючерсам в пунктах отличается от дохода в рублях?

Стоимость фьючерса измеряется в пунктах. Чтобы узнать рублевый эквивалент стоимости фьючерса, нужно умножить его цену в пунктах на стоимость пункта — она отображается в приложении Т-Инвестиций.

Стоимость пункта может меняться, если цена базового актива рассчитывается в иностранной валюте, например у фьючерсов на природный газ или валютную пару EUR/USD.

Стоимость пункта падает и растет вслед за курсом валюты, в которой торгуется базовый актив.

Например, вы открыли лонг-позицию по фьючерсу на нефть. Нефть торгуется в долларах, но вармаржа выплачивается в рублях. Поэтому стоимость пункта зависит от колебаний курса доллара.

В середине дня цена фьючерса выросла с 1 000 до 1 300 пунктов. Но курс доллара упал со 100 до 98 ₽, поэтому цена одного пункта снизилась с 1 до 0,98 ₽.

В итоге на графике отобразится, что фьючерс вырос на 300 пунктов, но биржа начислит вармаржу с учетом изменения стоимости пункта: (1 300 − 1 000) × 0,98 ₽ = 294 ₽.

Также работает и с фьючерсами на валютные пары, где обе валюты — иностранные. Если в валютной паре одна из валют — рубль, цена пункта не меняется.

Актуальную стоимость пункта можно посмотреть на странице самого фьючерса в приложении Т-Инвестиций или на сайте tbank.ru.

Расчет вариационной маржи произойдет сразу после закрытия позиции, но начислена или списана вармаржа будет в следующий ближайший клиринг после продажи.

Например, вы купили фьючерс в лонг. В момент клиринга с 14:00 до 14:05 фьючерса стоил 20 000 ₽. Если в 15:00 вы продадите фьючерс по цене 21 000 ₽, вармаржа составит 1 000 ₽. Она начислится на счет во время вечернего клиринга — с 18:50 до 19:05.

Чтобы посчитать итоговый доход или убыток по фьючерсу за все время, нужно сложить сумму всех начислений и списаний по фьючерсу. Как считать доходность по фьючерсу

После закрытия позиции сама стоимость фьючерса начислена не будет. Она влияет только на расчет вариационной маржи, но не на общую стоимость портфеля. Цена фьючерса не списывается со счета при покупке и не начисляется на счет при продаже.

Что такое фандинг и дивидендная поправка?

Фандинг и дивидендная поправка — это суммы, на которые корректируется вариационная маржа по вечному (бессрочному) фьючерсу. Они нужны, чтобы цены таких фьючерсов зависели от цен их базовых активов.

Фандинг — это сумма, которая компенсирует разницу между ценой фьючерса и ценой базового актива.

Например, днем цены фьючерса на акцию Х и самой акции Х равнялись 10 000 ₽. Затем цена фьючерса выросла до 11 000 ₽, а цена акции — только до 10 700 ₽. Значит, фандинг равен 300 ₽.

Если у вас открыта лонг-позиция:

в приложении будет отображаться +1 000 ₽ ожидаемой вариационной маржи;

в вечерний клиринг вармаржа скорректируется на фандинг, то есть вам придет 700 ₽.

Если у вас открыта шорт-позиция:

в приложении будет отображаться −1 000 ₽ ожидаемой вариационной маржи;

в вечерний клиринг вармаржа скорректируется на фандинг, то есть у вас спишут 700 ₽.

На практике фандинг рассчитывается сложнее — как среднее значение отклонений на каждую минуту. Кроме того, максимальный размер фандинга ограничен (ограничение зависит от стоимости базового актива). А при незначительных отклонениях фандинг будет равен нулю. Подробнее про расчет фандинга — в документе МосБиржи PDF

Таким образом, фандинг делает цену фьючерса более справедливой, то есть приближает ее к цене базового актива:

Если цена фьючерса отстает от цены базового актива, фандинг начисляется тем, кто держит лонг-позиции. Так желающих купить фьючерс становится больше: растет спрос и цена фьючерса.

Если же фьючерс растет быстрее базового актива, фандинг начисляется тем, кто держит шорт-позиции. Так желающих продать фьючерс становится больше: растет предложение, а из-за этого падает цена фьючерса.

Фандинг начисляется или списывается только в вечерний клиринг. Если закрыть позицию до вечернего клиринга, фандинг не повлияет на вариационную маржу.

Текущую сумму фандинга можно посмотреть в приложении Т-Инвестиций с версии 6.50: откройте экран вечного фьючерса и пролистайте до блока «О фьючерсе». Это сумма фандинга на один фьючерс.

В ожидаемой вариационной марже фандинг не учитывается.

Дивидендная поправка — это сумма, которая компенсирует падение цены акции или индекса из-за дивидендного гэпа. Дивидендная поправка не дает дивидендному гэпу влиять на вариационную маржу.

Например, по акции X компания выплатила дивиденды в размере 200 ₽, соответственно, дивидендная поправка составила 200 ₽. Но цены самой акции и вечного фьючерса на нее упали с 5 000 до 4 750 ₽.

Если у вас открыта лонг-позиция:

в приложении будет отображаться −250 ₽ ожидаемой вариационной маржи;

в вечерний клиринг вармаржа скорректируется на дивидендную поправку и составит −50 ₽.

Если у вас открыта шорт-позиция:

в приложении будет отображаться +250 ₽ ожидаемой вариационной маржи;

в вечерний клиринг вармаржа скорректируется на дивидендную поправку и составит 50 ₽.

Дивидендная поправка учтется в вармарже, если у вас открыта позиция по вечному фьючерсу на 23:50 торгового дня, предшествующего дню утверждения списка акционеров. То есть если вы продадите фьючерс за день до закрытия реестра и самого дивидендного гэпа, биржа не будет учитывать дивидендную поправку.

Например, 24 октября — дата утверждения списка акционеров по акциям Сбера. В этот день по вечным фьючерсам IMOEXF и SBERF будет рассчитана дивидендная поправка и начислена или списана в вечерний клиринг.

Если вы закрыли позицию 23 октября до 23:50, в вашей вармарже дивидендная поправка учитываться не будет, даже если 24 октября вы снова откроете позицию по этому фьючерсу.