Главное из обзора

Акционерная финансовая корпорация Система — крупнейшая российская публичная инвестиционная компания. У компании большой портфель непубличных активов. Руководство неоднократно заявляло о готовности сделать эти активы публичными.

Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Главное из обзора

Акционерная финансовая корпорация Система — крупнейшая российская публичная инвестиционная компания. У компании большой портфель непубличных активов. Руководство неоднократно заявляло о готовности сделать эти активы публичными.

Марьяна Лазаричева, Ляйсян Седова, CFA,

аналитики

«Мы начинаем аналитическое покрытие акций АФК Система с целевой ценой 16 рублей за бумагу на горизонте года, что предполагает 13% доходности к текущей цене и рекомендацию «держать»».

Обзор бизнеса

Компания была основана в 1993 году, а сегодня уже представлена более чем в 20 различных отраслях российской экономики, среди которых:

В портфеле есть как истории роста, которые больше фокусируются на темпах роста выручки и увеличении рыночной доли, так и более зрелые компании, которые благодаря стабильным денежным потокам способны регулярно делиться своей прибылью с акционерами. Также АФК Система инвестирует в технологические стартапы, которые только начинают развиваться в своем сегменте, однако обладают огромным потенциалом.

Приоритетными инвестиционными направлениями для компании являются решения в области:

Стратегическая цель

Долгосрочный рост акционерной стоимости за счет развития текущих активов и инвестирования свободных денежных средств в другие перспективные инвестиционные проекты.

Инвестиционная декларация компании включает следующие критерии отбора новых активов:

Приобретаемая доля >25%

Или возможность получить контроль в перспективе 1—2 лет

Приобретаемая доля <25%

В случае возможности получения доступа к технологиям, необходимым для развития текущего актива АФК Система

Более 1 млрд рублей

Сумма сделки

Доходность

Положительный NPV при WACC = 30% с расчетным периодом пять лет, терминальная стоимость = 3x OIBDA последнего года

NPV (Net Present Value)

Чистая приведенная стоимость

Показывает, сколько проект стоит сегодня с учетом будущих денежных потоков и дисконтирования. Если NPV положительный — проект создает стоимость.

WACC (Weighted Average Cost of Capital)

Средневзвешенная стоимость капитала

Ставка, под которую компания условно привлекает деньги (долг + капитал). Используется как

OIBDA (Operating Income Before Depreciation and Amortization)

Операционная прибыль до амортизации и обесценений

Часто используют для оценки компаний, так как показатель меньше зависит от учетных допущений.

3x OIBDA

Терминальный множитель

Способ оценить стоимость бизнеса после расчетного периода, умножив показатель операционной прибыли (OIBDA) последнего года на коэффициент. «3x» означает трехкратный размер OIBDA.

Качественные факторы для компании при выборе актива:

Чтобы иметь более полную картину о холдинге, рассмотрим основные активы компании.

Какие активы входят в АФК «Система»

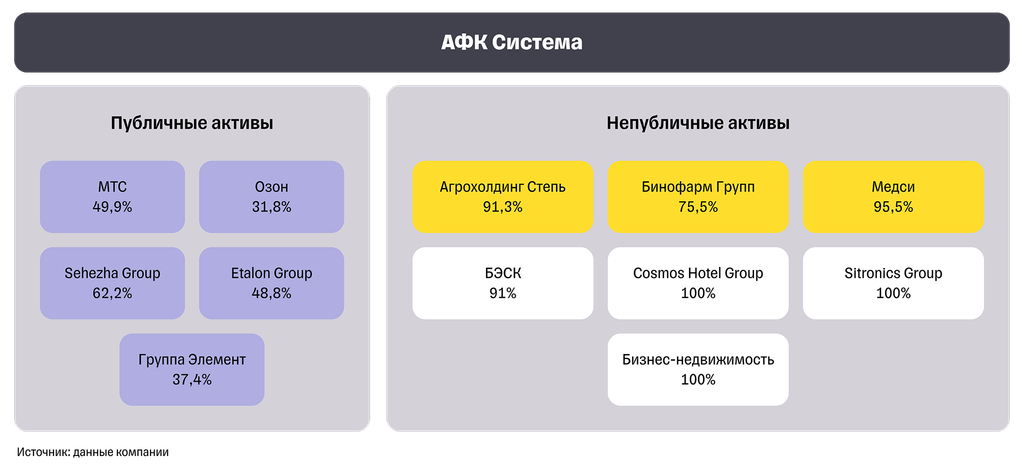

АФК Система в 2022 году перестала раскрывать доли владения активами в своем портфеле. На текущий момент инвестиционный портфель холдинга состоит из пяти публичных активов. Также в портфель входит ряд непубличных активов, ключевыми из которых являются агрохолдинг Степь, Биннофарм Групп и Медси. Компания консолидирует в отчетности результаты всех дочерних компаний, за исключением неконтрольной доли в Озоне и ГК «Элемент».

О компании

МТС — крупнейший оператор мобильной связи в России с абонентской базой более 82 млн пользователей. Компания также создает цифровые сервисы и продукты для жизни и бизнеса. С 2019 года МТС взялась за трансформацию своей

Российский телеком-рынок демонстрирует стагнацию, однако динамикой выше среднерыночной отличаются мобильная связь (более 60% рынка), VoD/OTT-сервисы и новые направления B2B: облачное видеонаблюдение, видеоаналитика и облачная телефония.

МТС занимает второе место по выручке на российском телеком-рынке и остается лидером сегмента мобильной связи. Помимо основного бизнеса, компания активно развивает смежные направления: кикшеринг, IaaS- и PaaS-услуги, видеосервисы, финтех и AdTech, формируя экосистему продуктов.

Во втором квартале 2025 года МТС перешла к более детальному раскрытию своих верхнеуровневых показателей по сегментам:

Телеком

Подробнее о результатах за третий квартал 2025 года мы писали тут.

В 2025 году МТС нацелена на сокращение затрат и повышение операционной эффективности бизнеса в условиях жесткой

МТС формирует около 60% совокупной выручки холдинга и около 80% показателя OIBDA. Группа МТС является крупнейшим активом АФК Система с долей прямого владения на конец 2024 года 42% (по данным годового отчета МТС за 2024 год, включает долю владения дочернего общества АФК Система «Система», ООО «Система Телеком Активы», в 11,03% акций ПАО «МТС»).

После введения в 2022 году европейских санкций против основного владельца холдинга эффективная доля владения снизилась до уровня ниже контрольного — 49,94%. Несмотря на это, корпорация продолжает консолидировать финансовые результаты МТС в своей отчетности.

1993—1995 годы

Инвестиции в МГТС и учреждение ОАО «

1996—2002 годы

Приобретение 40,4% акций МТС и начало сотрудничества с Deutsche Telekom.

2003 год

Получение контроля над МТС после продажи пакета ВымпелКома.

2009—2010 годы

Консолидация

2011 год

Передача МТС 24,4% акций МГТС и завершение консолидации.

Согласно правилам учета, при владении контрольной долей (более 50%) финансовые результаты дочерней компании полностью консолидируются в отчетности материнской структуры. При этом чистая прибыль отражается пропорционально доле владения: около половины прибыли МТС учитывается в отчетности АФК Система.

Марьяна Лазаричева, Ляйсян Седова, CFA,

аналитики

«Мы сохраняем рекомендацию «держать» для акций МТС с таргетом 230 рублей за бумагу».

О компании

Segezha Group — один из крупнейших лесопромышленных холдингов в России и один из ведущих лесопользователей в мире. Общая площадь арендуемого лесфонда составляет 15,7 млн га. Компания располагает замкнутым производственным циклом: от заготовки древесины до выпуска конечной продукции.

Выручка компании состоит из:

37%

Производство и продажа бумаги и упаковки (

44%

Деревообработка (пиломатериалы)

9%

Плитные материалы (березовая фанера)

6%

Домостроение (клееная балка,

4%

Лесные ресурсы

За последние три года компания не выплачивала дивиденды акционерам.

АФК Система приобрела активы Segezha Group в 2014 году, а в

Высокая долговая нагрузка остается одним из ключевых вызовов для Segezha Group. В ноябре 2024 года совет директоров утвердил дополнительную эмиссию акций (SPO) на сумму 113 млрд рублей. Бумаги продавались по закрытой подписке по 1,8 рубля за акцию в объеме до 62,76 млрд штук. По сообщениям Segezha Group, в рамках SPO АФК Система выкупила часть выпуска и сохранила контрольный пакет.

Привлеченные средства Segezha Group использовала для погашения займов и накопившихся процентов. Чистый долг холдинга на 31 декабря 2024 года составлял 147,9 млрд рублей. В результате допэмиссии долг группы, включая погашенные накопленные проценты, сократился в три раза, до 58 млрд рублей (без учета аренды).

Проведенная эмиссия должна позволить компании снизить процентные расходы и сосредоточиться на развитии бизнеса, что создаст предпосылки для выхода на устойчивую операционную прибыль.

Для АФК Система участие в SPO Segezha Group означает временное отвлечение части ликвидности, что может оказать умеренное давление на финансовые показатели холдинга. До размещения уставный капитал Segezha Group составлял 15,69 млрд акций, из которых:

62,2%

Принадлежало АФК Система

Около 4%

24,25%

Находилось в свободном обращении

О компании

Группа Эталон фокусируется на строительстве жилья среднего класса в Москве, Московской области и

Общая площадь портфеля проектов компании насчитывает 8 млн кв. м с акцентом на

Ключевые цели компании до 2026 года:

Региональная диверсификация и выход в премиальный сегмент позволяют компании сохранять устойчивые темпы роста на фоне волатильного рынка. Однако высокая ключевая ставка продолжает оказывать давление на чистую прибыль

В рамках развития премиального сегмента и расширения портфеля бренда в Москве Группа Эталон в конце августа объявила о приобретении АО «

В оценку вошли как земельные участки с потенциалом застройки (в частности, проект в Серебряном Бору), так и объекты, приносящие арендный доход. Покупка позволяет компании увеличить земельный банк без роста долговой нагрузки.

Более 185 млрд рублей

Ожидаемая выручка от планов реализации приобретенных земельных участков на горизонте до 2032 года.

Сделка профинансирована за счет проведения SPO. Увеличение количества акций может краткосрочно оказать давление на котировки, однако долгосрочно привлеченные средства должны укрепить позиции девелопера и улучшить финансовую устойчивость. На сентябрьском собрании акционеров была одобрена допэмиссия до 400 млн акций при текущем объеме бумаг в обращении в 383,45 млн.

После проведения сделки в периметре компании АФК Система останется АО «

В июле девелопер завершил переезд с Кипра в российскую юрисдикцию, теперь на бирже торгуются акции МКПАО вместо депозитарных расписок зарубежного юрлица. Девелопер Эталон собирается вернуться к вопросу о выплате дивидендов после выхода на чистую прибыль. Менеджмент планирует распределять в будущем минимум 40% от чистой прибыли, выход на положительную чистую прибыль Эталон прогнозирует при ключевой ставке около 14% годовых.

В 2019 году АФК Система приобрела 25% девелопера, а в

Маркетплейс работает в России и некоторых дружественных странах. Компания помогает покупателям и продавцам найти друг друга на одной площадке (агентские продажи), а также продает товары непосредственно клиентам (прямые продажи).

О компании

Озон — второй крупнейший игрок на рынке электронной коммерции (его доля около 26%). Он уступает Wildberries, доля которого примерно 34%. При этом третьим игроком является Яндекс Маркет с долей менее 10%, что значительно меньше, чем у лидеров. На российском рынке сейчас идет активная консолидация, крупнейшие игроки постепенно наращивают свою долю. Это будет все так же актуально и в среднесрочной перспективе.

У компании есть и дополнительные услуги — рекламные и финансовые. Оба направления не только являются высокорентабельными, но и отвечают текущим трендам рынка, так как работают в одних из самых быстроразвивающихся и актуальных сегментов

Основным фокусом для Озона все еще остается сегмент электронной коммерции. Несмотря на довольно высокий уровень проникновения электронной коммерции в нашу повседневную жизнь, мы все еще видим большой потенциал для роста в данном направлении. По информации агентства INFOLine, рынок электронной коммерции вырос на 37%, до 11,3 трлн рублей, в 2024 году, а к

Общий оборот (GMV) Озона — 2,9 трлн рублей по итогам 2024 года (рост на 64%

В этом году компания планирует нарастить GMV более чем на 40%. Замедление темпов связано в основном с эффектом высокой базы. У Озона самый широкий ассортимент товаров: количество уникальных товарных позиций (SKUs) на платформе превысило 370 млн, тогда как у Wildberries их около 200 млн.

63 млн

Число активных покупателей на Озоне

До 34 заказов в год

Увеличилась частота заказов в результате инвестиций в улучшение пользовательского опыта

Еще год назад инвестиционный кейс Озона рассматривался как история роста: компания активно наращивала оборот, оставаясь при этом в минусе по EBITDA. Такая стратегия была оправдана борьбой за долю рынка. Сейчас конкуренция сохраняется, но в условиях новой макроэкономической среды акцент сместился на эффективность. По итогам прошлого года Озон уже вышел на положительную рентабельность, а в этом году ожидается скорректированная EBITDA на уровне 140 млрд рублей.

Как мы отметили выше, положительный эффект также оказывает активное развитие рекламного направления, так как retail marketing остается одной из самых горячих тем в контексте развития рекламного рынка в России. Озон также вполне успешно масштабирует свой

С 1 января расписки Озона стали недоступны для покупки неквалифицированными инвесторами

В преддверии возобновления торгов Озон объявил о планах выплачивать дивиденды. Совет директоров рекомендовал распределить 143,55 рубля на акцию за девять месяцев 2025 года, что соответствует дивидендной доходности около 3,5%. На выплаты могут направить до 30 млрд рублей.

Ранее компания заявляла, что перейдет к дивидендам после завершения активной фазы роста. Судя по всему, этот этап пройден: Озон постепенно выходит на более зрелую стадию развития и готов делиться прибылью с акционерами. В целом менеджмент подтвердил намерение выплачивать дивиденды и в дальнейшем. По итогам 2026 года их потенциальный размер, по оценкам компании, будет сопоставим с уровнем 2025 года.

Параллельно Озон объявил о запуске программы обратного выкупа акций для поддержки долгосрочной мотивационной программы сотрудников. Бюджет

АФК Система является одним из основных акционеров Озона. Инвестиционная компания стала акционером Озона в 2004 году, когда приобрела долю в 10%, впоследствии холдинг постепенно увеличивал свою долю и в 2024 году владел 31,8% акций. Озон приобрел публичный статус в конце 2020 года.

Финансовые результаты Озона не консолидируются в финансовой отчетности АФК Система. Инвестиции в Озон отражаются в финансовой отчетности АФК Система по методу долевого участия. Соответствующая доля

Нам импонирует инвестиционный кейс Озона. Сейчас бумаги маркетплейса торгуются с форвардным мультипликатором

Такой уровень кажется нам низким с учетом стремительного роста компании и существенного улучшения экономики бизнеса.

По нашей оценке, даже форвардный мультипликатор

Марьяна Лазаричева, Ляйсян Седова, CFA,

аналитики

«Мы сохраняем позитивный взгляд на бумаги Озона с таргетом 6 500 рублей за акцию».

О компании

ГК «Элемент» включает около 30 предприятий: завод по производству чипов Микрон, НИИ молекулярной электроники (НИИМЭ), НИИ электронной техники (НИИЭТ) и другие.

За последние три года среднегодовой рост выручки компании составлял около 30%, а чистая прибыль с 2022 года увеличилась втрое. Однако по итогам первого полугодия 2025 года выручка снизилась на 19% год к году. Основная причина — спад спроса в сегменте электронной компонентной базы и перенос части контрактов на более поздние периоды.

25%

В 2024 году рентабельность по EBITDA достигла максимального уровня за период с 2022 по 2024 год

22%

По итогам первого полугодия 2025 года показатель снизился на фоне падения EBITDA на 36% год к году

Компания продолжает инвестировать в расширение производства и развитие новых направлений. Согласно принятой стратегии, к 2030 году планируется увеличить выручку до 300 млрд рублей в год при среднегодовых темпах роста выше 30%. К 2026 году свыше 40% выручки должны обеспечивать более маржинальные сегменты: блоки и модули, робототехника и точное машиностроение.

Компания собирается производить силовую электронику на SI и SIC, расширить производство металлокерамических корпусов и кристальное производство силовых

Также развивается сегмент робототехники. ГК «Элемент» планирует создать холдинг полного цикла Корпорация роботов за счет активного M& A: в пайплайне — покупка

В портфель активов АФК Система входит крупнейший российский производитель микроэлектроники.

15 млрд рублей

Столько привлек Элемент в ходе IPO в конце мая 2024 года. Привлеченные средства планируется направить на расширение производств, запуск новых продуктов и международную экспансию

105 млрд рублей

Оценка бизнеса компании

В сентябре на рынке появились сообщения о том, что АФК Система ведет переговоры о продаже Сберу своей доли в производителе микроэлектроники Элемент. По нашему мнению, АФК Система действительно может быть заинтересована в сделке, в том числе для снижения долговой нагрузки. В случае приобретения актива Сбером бумаги ГК «Элемент» могут быть выведены с биржи.

О компании

Медси — ведущая частная медицинская сеть России, предоставляющая широкий спектр услуг по всей стране. Первая клиника сети открылась в 1996 году, а с 2002 года Медси начала работать на коммерческой основе.

Компания включает:

✓ 145 клиник, из которых 63 — в Москве и Московской области;

✓ 2 клинические больницы;

✓ 8 диагностических центров и служба помощи на дому;

✓ 319 тыс. кв. м общая площадь активов.

Франчайзинговая модель

Сеть активно развивается через партнерские проекты.

Частный сектор в российском здравоохранении постепенно усиливает позиции. При доле государственных клиник около 59% по итогам 2024 года рынок платных медицинских услуг растет более высокими темпами: расходы населения на частную медицину увеличиваются в среднем на 11,5% в год против роста государственных расходов на 1,7%.

Основные драйверы:

Медси является крупнейшим игроком на рынке коммерческой медицины в России.

За последние пять лет среднегодовые темпы роста выручки составили 15%, где основными драйверами был планомерный рост среднего чека, а также рост загрузки как новых, так и действующих клиник. При этом рентабельность по скорректированной OIBDA колебалась в районе 20%.

Выручка в первом полугодии 2025 года увеличилась на 26% год к году на фоне роста загрузки и эффективности текущих медицинских центров, а OIBDA показала прирост более 40%.

Рост операционных показателей год к году:

+7%

Количество уникальных пациентов за полугодие выросло и превысило 1,2 млн человек

+11%

Ежедневное число посещений достигло 45 тысяч

+11%

Количество оказанных услуг составило 98 тысяч

+14,8%

Средний чек вырос до 3,8 тысячи рублей

IPO Медси обсуждается с 2014 года, однако размещение сети клиник постоянно откладывалось. В АФК Система это объясняли тем, что медицинский рынок сначала должен пережить консолидацию, а Медси — подтвердить статус лидера. В 2024 году в прессе были новости о том, что компания полностью готова к получению публичного статуса и проведению IPO. Компания ждет более благоприятных рыночных условий.

В текущий момент средний форвардный мультипликатор

О компании

Биннофарм Групп — российская фармацевтическая компания, которая объединяет пять крупных производственных площадок в разных регионах России. Предприятия Биннофарм Групп выпускают лекарственные препараты в разных формах, в том числе из собственных фармацевтических субстанций. Компания является крупнейшим производителем антибиотиков в России.

Биннофарм Групп была образована в 2020 году как объединение нескольких фармацевтических производственных площадок АФК Система. Однако некоторые из этих площадок имеют более долгую историю, включая завод, построенный в 1958 году. В период с 2020 года компания расширила свой портфель лекарственных препаратов с 40 до 200 и начала производство новых лекарственных форм.

В настоящий момент компания обладает одним из самых больших портфелей препаратов на российском фармацевтическом рынке.

>500

Регистрационных удостоверений в портфеле

>700 тыс. кв. м

Производственных площадей

14 стран

Куда экспортируются лекарственные средства, помимо российского рынка

В широких кругах компания известна как первый производитель вакцины Спутник V.

По данным международной исследовательской компании IQVIA

В 2024 году фармацевтический рынок России оценивался в 2,5 млрд рублей с ростом на 18% год к году. Мы ожидаем, что в дальнейшем среднегодовые темпы роста составят 7%.

В целом мы полагаем, что основными драйверами фармацевтического рынка являются следующие факторы:

Фармацевтический рынок России высоко фрагментирован: даже лидеры занимают лишь небольшую долю от общего объема продаж, а доля топ-10 производителей не превышает 35—40%. Это говорит о высокой конкуренции и разнообразии представленных препаратов, особенно в розничном сегменте.

Биннофарм Групп является одной из крупнейших российских фармкорпораций на розничном рынке с долей 2,75% по итогам 2024 года.

Среднегодовой темп роста выручки компании составляет около 13% — на уровне публичных фармацевтических компаний России. Компания продолжает наращивать выпуск лекарственных препаратов, расширять продуктовую линейку и укреплять позиции на зарубежных рынках. Однако по итогам первого полугодия 2025 года выручка снизилась на 7% год к году.

Рентабельность компании по OIBDA составила 26% по итогам 2024 года. Негативный эффект был обусловлен продолжающимися инвестициями в линейку лекарственных препаратов. Однако текущий уровень рентабельности обеспечил компанию необходимым уровнем ликвидности.

Компания также является активным участником долгового рынка и привлеченные в ходе размещений средства направляет на рефинансирование текущей задолженности и реализацию стратегических проектов.

В 2025 году компания ставит цель по снижению кредитной нагрузки, эффективному использованию ресурсов и завершению крупных инвестиционных проектов, что должно положительно сказаться на рентабельности.

В прессе также всплывала информация о том, что компания готовится к проведению IPO. Однако процесс откладывался

Мы полагаем, что инвестиционный кейс Биннофарм Групп похож на кейс Озон Фармацевтики, которая в текущий момент торгуется по мультипликатор

О компании

Степь — одна из крупнейших аграрных компаний юга России. Агрохолдинг объединяет ряд сельскохозяйственных предприятий в сфере растениеводства, молочного животноводства, трейдинга сельскохозяйственной продукции, сахарного и бакалейного трейдинга, а также садоводства. Холдинг имеет земельный банк площадью 578 тысяч гектаров и активы, расположенные в Ростовской области, Краснодарском и Ставропольском крае.

Основные цифры, которые раскрывает компания.

2,1 млн тонн

Валовой сбор растениеводства, включая 1,1 млн тонн пшеницы.

751 га садов интенсивного типа

Ежегодный урожай — 30 тысяч тонн десертных яблок.

7

Современная база молочного животноводства. По итогам 2024 года агрохолдинг занял четвертое место среди крупнейших производителей молока в России. Валовой надой — 220 тысяч тонн (+22,8%

По итогам 2024 года выручка холдинга превысила 100 млрд рублей.

В первом полугодии 2025 года выручка увеличилась на 40,5% год к году и составила 41,3 млрд рублей. Рост обеспечили экспортные продажи, реализация запасов прошлогоднего урожая и увеличение производства молока благодаря росту поголовья и продуктивности. Холдинг укрепил позиции в федеральных торговых сетях и на маркетплейсах.

Несмотря на снижение урожайности

Мы полагаем, что за счет продолжающегося улучшения эффективности производственных процессов, в том числе благодаря цифровизации, применению современных технологий, реализации программы импортозамещения, компания продолжит демонстрировать рост выручки и рентабельности.

Холдинг был создан в 2014 году, когда дочерние структуры АФК Система приобрели ряд сельхозпредприятий в Краснодарском крае. В последующие годы компания выстроила вертикально интегрированную модель и активно расширяла портфель за счет поглощений.

По состоянию на апрель 2025 года Степь занимает восьмое место среди крупнейших землевладельцев России за счет поглощения других бизнесов.

Данный актив АФК Система также является одним из кандидатов на проведение IPO. Мы считаем, что самой близкой компанией для сравнения является Русагро. Конечно, сейчас здесь много неопределенности вокруг уголовного дела против крупного акционера холдинга и последствий для бизнеса. Однако исторически значение форвардного мультипликатора

О компании

Cosmos Group — один из крупнейших федеральных гостиничных операторов России. В управление компании входит 40 отелей категорий от трех звезд (городские отели) до пяти звезд (отели

В настоящий момент компания осуществляет операционное управление активами с номерным фондом порядка 10 тысяч единиц.

~10%

Текущая доля Cosmos Hotel Group на гостиничном рынке России

15—20% к 2026 году

Целевая доля за счет органического роста и франчайзинговой модели

10 новых отелей

Планируемое открытие в 2025 году под брендом Cosmos

4 000 номеров

Объем будущего номерного фонда по подписанным соглашениям на управление

Выход на зарубежные рынки

Компания изучает возможности международной экспансии

Мы видим рост финансовых показателей год к году:

+47%

Рост выручки в 2024 году, до 17,4 млрд рублей

+22%

Рост выручки по итогам первого полугодия 2025 года

33%

Рентабельность по OIBDA в 2024 году и 32% в первом полугодии 2025 года

+27%

Рост OIBDA в первом полугодии 2025 года

+10%

Рост RevPAR (выручки на один номер)

1,6 млн

Число посетителей сети отелей Cosmos, рост на 7,2%

65%

Средняя загрузка сети,

рост

70 номеров

Новый отель, открытый в Северной Осетии — Алании

311 номеров

В гостиничном комплексе на территории СберУниверситета, которым компания управляет с февраля 2025 года

10,2 тысячи

Номерной фонд компании по состоянию на 30 июня 2025 года

+4%

Прирост по сравнению с аналогичной датой прошлого года

Группа была создана в 2003 году, когда в структуре АФК Система появилась управляющая компания ВАО «Интурист». В 2018 году запущен собственный бренд Cosmos, под которым компания объединила существующие объекты и начала активное развитие сети.

Значимым событием для группы стала покупка у норвежской Wenaas Hotel Russia десяти отелей, расположенных в четырех городах России. Стоимость сделки составила 203 млн евро (около 15,5 млрд рублей по курсу ЦБ на тот момент). По факту эта сделка позволила группе удвоить номерной гостиничный фонд.

В целом бизнес продолжает активно расти, и компания рассматривает различные варианты стратегического развития, один из которых — выход на биржу. По нашей оценке, справедливое значение форвардного показателя

О компании

Ситроникс — российская многопрофильная ИТ-компания, разрабатывающая и внедряющая цифровые решения для различных отраслей экономики. Основная специализация — создание комплексных платформ управления в сферах безопасности, транспорта, ЖКХ и образования. Компания также производит аппаратное обеспечение, включая серверы и спутники.

В 2024 году Ситроникс занял шестое место в рейтинге крупнейших ИТ-групп России по версии агентства RAEX. Портфель компании насчитывает более 5 000 реализованных проектов, а продуктовая линейка постоянно расширяется.

Компания активно работает как с государственным, так и с коммерческим сектором, предлагая решения для самых разных отраслей. Среди заметных достижений — запуск круглогодичных речных электросудов в Москве, ставший примером успешной интеграции цифровых технологий в городской транспорт.

По итогам 2024 года компания показала слабые финансовые результаты: прибыль снизилась на 40% год к году, а чистая прибыль приблизилась к нулю. В компании объясняют такую динамику внутренней реструктуризацией и сложной макроэкономической ситуацией, которая в целом оказывает давление на весь российский

Компания была основана в 2002 году как «Концерн Научный центр», объединивший ОАО «НИИМЭ и Микрон» и чешскую компанию STROM Telecom. Позже в состав вошли

В 2007 году компания вышла на Лондонскую фондовую биржу, где ее капитализация достигла $2,29 млрд, однако впоследствии была проведена процедура делистинга.

В настоящее время АФК Система является единственным владельцем

У компании есть еще ряд непубличных активов, вот наиболее заметные из них:

Холдинг ERSO

Создан в конце 2020 года на базе активов АО «Электрозавод»

Natura Siberica

Ведущий российский производитель сертифицированной органической косметики

Вологодский текстильный комбинат

Ведущее предприятие российской легкой промышленности

Корпоративный центр

Ключевым элементом анализа является денежный поток корпоративного центра, формирующийся за счет:

Согласно последнему раскрытию структуры денежных потоков за 2022 год, основными источниками поступлений стали:

35,2 млрд рублей

Дивиденды от публичных активов МТС и Segezha Group

6,3 млрд рублей

Денежные возвраты от ключевых непубличных активов: Биннофарм Групп, Медси, Степь, БЭСК

По нашим оценкам, непубличные активы также направляют значительную часть чистой прибыли в адрес материнской компании.

На данный момент АФК Система раскрывает только чистые финансовые обязательства корпоративного центра, без детализации отдельных денежных потоков, что осложняет анализ.

По итогам третьего квартала чистые финансовые обязательства корпоративного центра составили 387 млрд рублей, что на 34% больше, чем годом ранее. Рост связан с дополнительными инвестициями в активы группы, в том числе с участием в допэмиссии Segezha Group во втором квартале текущего года.

Чистые консолидированные обязательства АФК Система за тот же период составили 1,4 трлн рублей, показав небольшой рост год к году.

Учитывая высокую долговую нагрузку, компания находится под сильным давлением со стороны финансовых расходов. Чистые финансовые расходы компании превышают операционную прибыль, что приводит к отрицательной чистой прибыли.

АФК Система традиционно выплачивает дивиденды.

В марте 2024 года совет директоров утвердил новую дивидендную политику, предусматривающую выплату не менее 0,52 рубля на акцию.

Компания также заявила, что в 2025–2026 годах размер дивидендов может быть увеличен на 25—50% по сравнению с предыдущим годом — в зависимости от финансовых результатов и рыночных условий.

По итогам 2024 года компания отказалась от выплаты дивидендов, объяснив это отрицательным финансовым результатом и слабой динамикой свободного денежного потока.

С одной стороны, такое решение выглядит рациональным в текущих макроэкономических условиях, с другой — усиливает сомнения в устойчивости будущих выплат, особенно с учетом того, что дивидендная политика холдинга не привязана напрямую к его финансовым показателям. Недавно компания также заявила, что выплаты по итогам 2025 года также маловероятны.

Мы ожидаем, что в 2025 году АФК Система сможет умеренно снизить долговую нагрузку за счет отказа от дивидендных выплат. Однако, учитывая текущие рыночные условия, возвращение к регулярным дивидендам возможно не ранее 2026 года. Потенциальное сокращение денежных потоков, по нашим оценкам, может быть частично компенсировано монетизацией портфельных активов.

Текущее значение чистых финансовых обязательств вызывает вопросы относительно устойчивости холдинга и, на наш взгляд, остается ключевым сдерживающим фактором для инвестирования в компанию. Оно напрямую зависит от макроэкономической конъюнктуры, активности сделок на рынке и финансового состояния основных активов группы.

Напомним, мы не приводим прогнозов консолидированных финансовых результатов АФК Система, поскольку они являются суммой показателей портфеля активов и малозначимы для оценки холдинга.

Текущая капитализация публично торгуемых активов АФК Система с учетом ее доли владения составляет около 500 млрд рублей при капитализации самой АФК Система на уровне 130 млрд рублей.

С учетом объема чистого долга корпоративного центра, оценка чистых активов АФК Система составляет около 165 млрд рублей, что указывает на

При этом размер дисконта находится на уровне около 20% (по портфелю публичных компаний холдинга с учетом долга корпоративного центра на конец третьего квартала), что ниже среднего значения с 2022 года. Отчасти это связано с ростом долговой нагрузки холдинга: только за последний год обязательства корпоративного центра увеличились почти на 40%.

Мы применяем метод Sum of the Parts (SOTP) — оценку холдинга как суммы его составных активов. Ниже представлена последовательность расчета.

Оценка активов

Считаем, что если АФК Система продаст все свои активы, то на балансе останется сумма, эквивалентная их рыночной стоимости.

Учет публичных активов

Для компаний, находящихся в нашем публичном покрытии с установленной целевой ценой, используется оценка на базе внутренних моделей.

Для остальных публичных активов — текущая рыночная капитализация.

Учет непубличных активов

Их стоимость определяется на основе публично доступной информации и сравнительных мультипликаторов.

Корректировка на чистый долг

Из совокупной стоимости активов вычитается чистый долг корпоративного центра.

Применение дисконта за холдинговую структуру

Мы закладываем дополнительный дисконт, отражающий:

Таким образом, итоговая величина после всех корректировок отражает справедливую капитализацию холдинга. В свете такой неопределенности мы пока придерживаемся осторожного взгляда на бумагу. По нашим оценкам, сейчас компания торгуется с дисконтом 47% к чистой стоимости своих публичных и непубличных активов, что в целом вблизи среднего исторического уровня.

На примере зарубежных рынков холдинговый дисконт может составлять от 40 до 70% и определяться целым рядом факторов. Единого способа оценки такого дисконта нет, поэтому ниже мы приведем таблицу чувствительности целевой цены по акциям к дисконту.

Наша оценка

Справедливая цена за акцию АФК Система составляет 16 рублей, что предполагает

В текущих условиях мы сохраняем нейтральный взгляд на облигации АФК Система, и вот почему.

Это становится одним из ключевых факторов, определяющих перспективы холдинга. При действующих ставках, которые можно назвать фактически запретительными, обслуживание долга значительно осложняется.

После публикации плана федерального бюджета РФ неопределенность лишь усиливает давление на долговой рынок и ухудшает условия для заимствований.

С конца 2024 года холдингу пришлось существенно увеличить долг и рефинансировать часть обязательств уже по более высоким ставкам. В результате коэффициент покрытия процентных расходов (OIBDA/процентные расходы) снизился до 1,1х, что указывает на ограниченный запас прочности.

Это усиливает напряженность вокруг облигаций эмитента, повышая их доходность относительно бумаг аналогичной рейтинговой группы.

По нашему мнению, даже повышенная доходность не компенсирует текущие риски и не выглядит привлекательной для новых инвестиций в долговые инструменты холдинга.

Инвестиционная привлекательность

У компании диверсифицированный портфель более чем в 20 отраслях экономики. Среди ключевых публичных активов — МТС, развивающая экосистему цифровых сервисов, и Озон, один из лидеров

По итогам первого полугодия 2025 года консолидированный чистый долг превысил 1,4 трлн рублей, а обязательства корпоративного центра составили около 400 млрд рублей. Дополнительное давление на денежные потоки оказывает участие в допэмиссии Segezha Group, требующее отвлечения капитала. Высокий долг также характерен для таких активов, как МТС, Эталон и Биннофарм Групп, что ограничивает потенциал дивидендных поступлений в корпоративный центр.

Исторически холдинг выплачивал дивиденды с доходностью 3—4%, однако за 2024 год они не распределялись. Мы ожидаем, что возвращение к вопросу о дивидендах возможно не ранее второй половины 2026 года.

Котировки компании могут позитивно реагировать на снижение ключевой ставки, однако темпы смягчения

Развитие портфельных компаний и их выход на биржу остаются ключевыми элементами стратегии холдинга, однако планы IPO отложены до улучшения рыночных условий. Мы полагаем, что в перспективе АФК Система вновь предпримет попытки вывести часть активов на рынок как инструмент привлечения капитала.

В последнее время холдинг продает отдельные активы или готовится к их продаже. На наш взгляд, это свидетельствует о необходимости привлечения ликвидности для обслуживания высокого уровня долга.

С 2022 года, после введения санкций против владельцев и самой компании, АФК Система перешла к неполной форме раскрытия финансовых и операционных показателей, а также долей владения в портфельных компаниях. Такая ограниченная прозрачность усложняет анализ инвестиционного кейса.

Наиболее корректным методом оценки холдинга остается

Риски инвестиционного кейса

Замедление роста российской экономики может негативно повлиять на результаты портфельных компаний и финансовые показатели холдинга в целом.

Существенный объем долга увеличивает финансовые расходы и приводит к отрицательной чистой прибыли, снижая устойчивость холдинга.

Денежные потоки зависят от выплат дочерних компаний, часть из которых остается в инвестиционной фазе или испытывает давление

Ограниченное раскрытие информации по непубличным активам затрудняет оценку их эффективности и потенциала.

Снижение прозрачности и коммуникации с рынком осложняет формирование прогнозов и повышает неопределенность.

Холдинг и его основной владелец Владимир Евтушенков находятся под санкциями, что может ограничивать операции и экспортные возможности отдельных активов.

Аналитический обзор подготовили

Марьяна Лазаричева

Главный аналитик

Ляйсян Седова, CFA

Ведущий аналитик

Анастасия Тушнолобова

Руководитель аналитической редакции