IPO

Ставка на лидера рынка цифровых закупок

Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Коротко

B2B-РТС

Крупнейшая в России платформа для электронных закупок, которая работает с государством и бизнесом. Компания зарабатывает не только на самих торгах, но и на дополнительных сервисах: автоматизации закупок, аналитике, проверке контрагентов и других решениях.

Рынок электронных закупок в России продолжает расти, особенно в коммерческом сегменте, где цифровизация пока еще далека от насыщения. У B2B-РТС:

Лидерские позиции на рынке электронных закупок

Большая база заказчиков и поставщиков

Заметный сетевой эффект и широкая линейка продуктов

Основную выручку компания получает от регулируемых закупок, при этом коммерческий сегмент также занимает значимую долю. Дополнительный доход формируется за счет управления средствами клиентов: компания размещает их в надежные инструменты и зарабатывает проценты. Бизнес остается высокомаржинальным, с низкой долговой нагрузкой и стабильным денежным потоком.

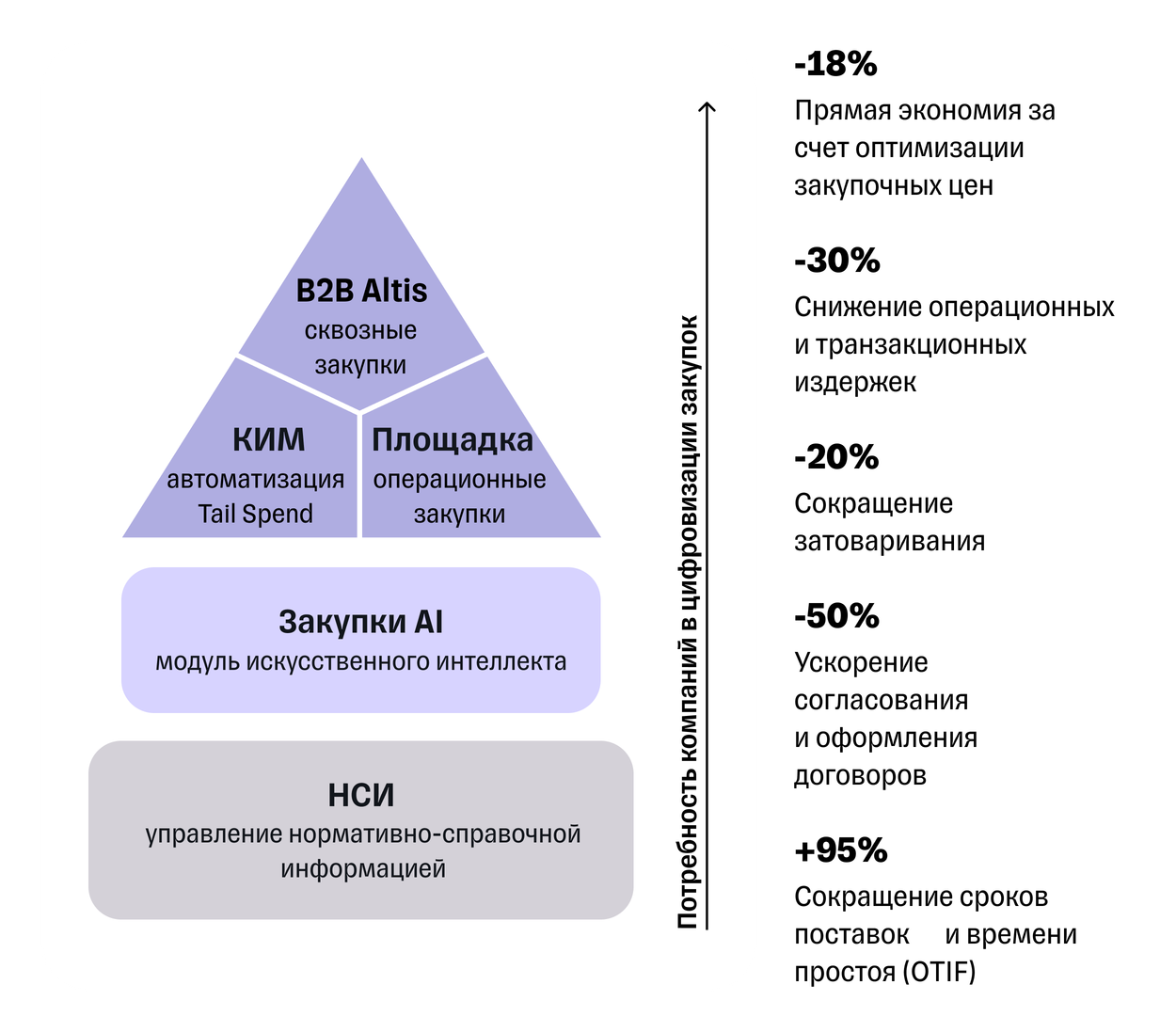

Дальнейший переход закупок в цифровой формат

Развитие дополнительных сервисов

Расширение присутствия в коммерческом сегменте

7,2 млрд рублей

Находилось под управлением компании на конец 2025 года. Они были размещены в депозитах и облигациях, что обеспечивает стабильный инвестиционный доход при низком риске.

Несмотря на снижение ключевой ставки, устойчивость дохода могут поддержать рост деловой активности и возврат средств поставщиков на площадку.

Компания демонстрирует уверенные темпы роста: за последние два года доход увеличивался в среднем на 19% в год, и мы ожидаем дальнейшее расширение бизнеса на фоне восстановления

Устойчивый рост бизнеса, высокая рентабельность и отсутствие долга позволяют

32—35 млрд рублей

Так мы оцениваем справедливую стоимость собственного капитала

О компании

Транзакционной платформы

Классифайда

Разработчика

С помощью продуктов

Четыре причины, почему компания имеет высокий потенциал для роста

Рост спроса на электронные закупки обусловлен стремлением государства и бизнеса оптимизировать затраты, повысить прозрачность и развить конкуренцию. Дополнительную поддержку оказывают регулирование и цифровая трансформация. В результате рынок демонстрирует устойчивый рост и, по прогнозам

В регулируемом сегменте доля цифровых закупок уже достигает 80—90%. Дальнейший рост здесь будет зависеть от динамики госрасходов и инфраструктурных проектов. Дополнительный драйвер — развитие закупок малого объема (ЗМО) на фоне изменений законодательства по выводу такого формата закупок в электронный формат.

В коммерческом сегменте цифровизация пока на уровне около 25%, что значительно ниже мировых показателей. Основной рост будет обеспечен переходом бизнеса к электронным закупкам, особенно в сегменте малого и среднего бизнеса, где уровень проникновения пока низкий.

Существенный потенциал сохраняется в сегменте SRM и сопутствующих сервисов. Ключевые драйверы — импортозамещение и спрос на решения для повышения эффективности внутренних процессов. Потенциальный рынок оценивается более чем в 150 млрд рублей.

Это специализированное ПО для комплексного управления закупками со стороны заказчика и поставщика, а также автоматизации операционных процессов.

В нерегулируемом сегменте

Ключевое конкурентное преимущество — крупнейшая база заказчиков и поставщиков.

Кэптивные площадки

Это электронные торговые площадки, созданные и используемые внутри одной компании или группы компаний.

Помимо электронных торговых платформ по регулируемым и коммерческим закупкам

Одним из ключевых решений является B2B Altis — облачная платформа собственной разработки, автоматизирующая полный цикл закупок: от заявки до оплаты. Система охватывает тендеры, рамочные контракты и управление поставщиками и признана Минцифры отечественной альтернативой SAP Ariba.

Компания активно расширяет продуктовую линейку, включая решения с использованием технологий искусственного интеллекта. Это поддерживает конкурентные позиции и повышает операционную эффективность бизнеса.

В основе бизнеса — собственная технологическая инфраструктура, обеспечивающая стабильную работу сервисов

За последние два года совокупный доход компании рос в среднем на 19% ежегодно, а выручка на 15% в год. В ближайшие годы ожидается умеренная нормализация темпов: в 2026 году совокупный доход может вырасти примерно на 13% в год, а в среднесрочной перспективе — на 16%.

По итогам 2025 года рентабельность по EBITDA и по чистой прибыли от совокупного дохода компании составили 52% и 40% соответственно. Такие уровни рентабельности выше уровня большинства российских технологических компаний. Мы ожидаем, что на долгосрочном горизонте рентабельность по EBITDA у площадки может составить 49%, а по чистой прибыли — 35%.

Компания демонстрирует высокую конверсию EBITDA в свободный денежный поток, имеет чистую денежную позицию и не использует долговое финансирование, не планируя привлекать его и в будущем.

Рост доходов и отсутствие долга позволяют компании регулярно выплачивать дивиденды. Политика предусматривает выплаты не менее 50% чистой прибыли четыре раза в год, при этом фактически выплаты уже выше: в среднем 73% за 2023–2025 годы и 89% по итогам 2025 года. В дальнейшем ориентир — более 80% прибыли.

Электронные закупки: как устроен рынок

Рост спроса на прозрачность и оптимизацию операционных процессов стал ключевым фактором формирования рынка электронных закупок как в мире, так и в России.

Рынок электронных закупок

Это совокупность процедур закупки товаров, работ и услуг, проводимых государственными органами, бюджетными учреждениями и коммерческими компаниями.

По сути, платформы для электронных закупок позволяют решать ряд ключевых задач:

- находить новых и надежных поставщиков

- снижать стоимость контрактов за счет конкурентных торгов

- ускорять поставки

- сокращать сроки и трудозатраты на проведение закупок

- повышать прозрачность процессов и снижать риски коррупции

1. Регулируемые закупки

Процедуры, строго регламентированные федеральным законодательством. Они проводятся через 8 федеральных электронных торговых площадок (по

2. Нерегулируемые закупки

Закупки коммерческих компаний, осуществляемые на основе норм Гражданского кодекса РФ и внутренних корпоративных регламентов. Они проводятся через: кэптивные (собственные) площадки, независимые электронные торговые площадки и

В настоящее время уровень проникновения цифровых закупок в коммерческом сегменте России составляет около 25%, тогда как в мире этот показатель достигает ~40%, что указывает на значительный потенциал для дальнейшего роста.

По оценкам Kept

Объем российского рынка электронных закупок в 2025 году составил 53 трлн рублей, что эквивалентно около 25% ВВП страны. Среднегодовой темп роста в 2020–2025 годах составил порядка 11%.

Ожидается, что в среднесрочной перспективе рынок продолжит расти примерно на 12% в год и к 2030 году достигнет 94,5 трлн рублей.

В целом динамика рынка электронных закупок — как историческая, так и прогнозная — определяется сочетанием общих и специфических факторов.

Макрофакторы роста

Ключевую роль играют макроэкономическая динамика и рост отраслей потребления, которые формируют общий объем закупок в экономике.

Факторы цифровизации

Дополнительный импульс обеспечивают цифровизация экономики, перевод закупочных процессов в онлайн, государственное регулирование и развитие платформенных решений, создающих более гибкие сервисы под потребности заказчиков.

Смещение в сторону коммерческого сегмента

Основная доля рынка уже приходится на коммерческие закупки, тогда как регулируемый сегмент занимает меньшую часть. В среднесрочной перспективе ожидается дальнейший рост доли коммерческого сегмента.

Структура цифровых закупок (2025)

Структура цифровых закупок (2030)

По оценкам Kept

Объем рынка регулируемых электронных закупок в 2025 году составил 22,9 трлн рублей. В прогнозном периоде ожидается рост сегмента в среднем на 8,1% в год.

Ключевыми драйверами станут увеличение расходов консолидированного бюджета, реализация крупных инфраструктурных проектов и инвестиционных программ госкомпаний, а также развитие электронного формата закупок малого объема.

Более половины рынка регулируемых закупок приходится на сегмент по

Ключевым драйвером остается динамика государственных расходов: по оценкам Минфина, Счетной палаты и Kept, они будут увеличиваться в среднем на 6% ежегодно.

Объем цифровых закупок по 44-ФЗ

Динамика консолидированного бюджета России

Данный сегмент регулируется

Ключевыми драйверами выступают крупные инфраструктурные проекты и расширение инвестиционных программ компаний с государственным участием, что формирует устойчивый среднесрочный спрос на оборудование, работы и услуги.

В 2022 году сегмент значительно сократился

Имущественные торги

Это организованные процедуры продажи или сдачи в аренду государственного и муниципального имущества.

В 2022–2025 годах объем цифровых имущественных торгов рос в среднем на 20,7% ежегодно и к 2025 году достиг 1,2 трлн рублей. В период 2025–2030 годов ожидается замедление темпов роста до 8,3% в год, при этом объем рынка может увеличиться до 1,8 трлн рублей.

Ключевые драйверы сегмента:

- расширение государственных и корпоративных программ реализации имущества;

- усиление политики по повышению прозрачности использования государственного имущества.

Сегмент включает закупки по

Ключевые драйверы сегмента:

- увеличение расходов в рамках долгосрочной программы капитального ремонта и региональных программ;

- рост финансирования федерального проекта «Модернизация коммунального хозяйства» (среднегодовой темп — около 25,5%).

Сегмент закупок малого объема (ЗМО) включает процедуры на сумму до 600 тыс. рублей в рамках

Ключевая особенность сегмента — отсутствие обязательного регулирования, требующего проводить такие закупки через электронные торговые площадки (в отличие от других процедур по

Ожидается, что этот сегмент станет самым быстрорастущим в регулируемых закупках

Основной драйвер — масштабная реформа: согласно распоряжению Правительства РФ №

В результате объем рынка ЗМО может расти в среднем на 62% в год, а сегмента доля увеличится до 7% в общем объеме регулируемых закупок.

По оценкам Kept

Объем рынка нерегулируемых электронных закупок в 2025 году составил около 30 трлн рублей. В прогнозном периоде ожидается рост сегмента в среднем на 15% в год.

Рост бизнеса как базовый драйвер

Рост выручки коммерческих компаний будет поддерживать расширение закупочной активности: по оценкам Kept, обороты бизнеса могут увеличиваться в среднем на 13,6% в год. При этом сами закупки, вероятно, будут расти несколько медленнее — примерно на 11% ежегодно — за счёт повышения эффективности процессов.

Рост цифровизации закупок

Второй ключевой фактор — повышение проникновения электронных закупок. У крупных компаний (с выручкой свыше 50 млрд рублей) уровень цифровизации уже достигает ~60%, тогда как у малого и среднего бизнеса он составляет лишь около 11%. Ожидается, что к 2030 году этот показатель в сегменте МСБ может вырасти почти в 1,5 раза, что станет важным драйвером роста всего рынка нерегулируемых закупок.

Нерегулируемые закупки

Уровень проникновения электронных закупок

Отметим, что в 2025 году 48% коммерческих закупок приходилось на кэптивные площадки. Однако в среднесрочной перспективе ожидается снижение их доли: все больше закупок в нерегулируемом сегменте будет переходить на независимые электронные торговые площадки.

Кэптивные площадки преимущественно используются крупными компаниями с выручкой свыше 50 млрд рублей, поскольку их создание связано с высокими затратами. Изначально они обеспечивали более высокий уровень контроля закупок, защиту коммерческой тайны и упрощенную интеграцию с ERP- и

В настоящее время независимые платформы по этим параметрам достигли сопоставимого уровня. Ожидается, что в целях оптимизации все больше компаний будет переходить на независимые ЭТП, что приведет к замедлению темпов роста сегмента кэптивных закупок.

В 2025 году объем закупок на независимых ЭТП оценивался в 13,9 трлн рублей. В среднесрочной перспективе ожидается рост сегмента в среднем на 18% в год — до 31,9 трлн рублей к 2030 году.

Ключевые преимущества независимых ЭТП:

Доступность

Подключение не требует значительных инвестиций в разработку и поддержку собственной инфраструктуры.

Широкий выбор поставщиков

Доступ к обширной базе уже аккредитованных участников.

Комплексные решения

Наличие дополнительных сервисов позволяет автоматизировать весь закупочный процесс.

В результате использование независимых платформ повышает эффективность и прозрачность закупок.

Объем закупок на

Такие площадки удобны для быстрых закупок без сложных процедур, однако их функциональность ограничена. Проведение сложных и регламентированных закупок через них затруднено, что снижает их конкурентоспособность по сравнению с независимыми ЭТП.

Уровень проникновения электронных закупок на B2B-маркетплейсах в ВВП в 2024 году

Объем цифровых закупок

на B2B-маркетплейсах

на

Комплементарные услуги

Помимо основного рынка электронных закупок, в России сформирован сегмент комплементарных решений и сервисов (

~3,5 млрд рублей

Объем рынка

На ~13,8% в год

Ожидается рост в среднесрочной перспективе

Основные драйверы — растущий спрос со стороны крупных компаний и МСБ на фоне низкого уровня проникновения таких решений, а также развитие продуктов с использованием технологий ИИ.

Сопутствующие сервисы — это инструменты, повышающие эффективность и надежность закупочного процесса. К ним относятся, например, проверка контрагентов, аналитика закупочных данных и управление

~11 млрд рублей

Объем рынка сопутствующих сервисов в России

На ~25% в год

Ожидается рост в среднесрочной перспективе

Основные драйверы — развитие существующих решений и появление новых продуктов, формирующих дополнительный спрос.

Следует отметить, что рынок сопутствующих сервисов тесно связан с развитием автоматизации закупок. В долгосрочной перспективе ожидается их постепенная интеграция в полноценные

Конкуренция на рынке

Регулируемый сегмент: барьеры выхода на рынок и масштаб

Процедуры в сегменте регулируемых закупок могут проводиться только на восьми федеральных площадках, закрепленных в федеральном законе. Лидерство среди этих платформ обеспечивается за счет масштаба клиентской базы — количество подключенных регулярных заказчиков и поставщиков.

Коммерческий сегмент: сервис и экосистема

В нерегулируемом сегменте решающую роль играют широта клиентской базы, уровень сервиса и развитость сопутствующих услуг как для заказчиков, так и для поставщиков.

Выход на рынок электронных торговых площадок ограничен рядом существенных барьеров.

Регуляторные барьеры

Актуальны для регулируемого сегмента — получение статуса федеральной ЭТП требует отбора Минфином и строгого соответствия

Инвестиционный барьер

Значительные капитальные и операционные затраты на разработку, поддержку и продвижение платформы.

Технологический барьер

Необходимость обеспечения высокой надежности, производительности и соответствия стандартам безопасности.

Конкурентный барьер

Развитый сетевой эффект и экосистема сервисов создают высокий порог для выхода на рынок и затрудняют клиентам смену платформы.

Описание бизнеса

B2B-Center

Платформа для коммерческих закупок с широким набором сервисов

Универсальная федеральная площадка для регулируемых закупок

ОТС

Лаборатория новых цифровых решений

Начинается история компании с создания

Была основана площадка

Совкомбанк приобрел контрольную долю в

Площадка купила

Знаковым акционером компании является Совкомбанк. В структуре акционеров также представлены финансовые инвесторы и менеджмент.

В рамках IPO планируется продажа части акций действующими акционерами в лице Совкомбанка и финансовых инвесторов пропорционально их долям владения акционерным капиталом

Сегодня

Коммерческие закупки

Регулируемые закупки

Закупки для государственных заказчиков

Закупки компаний c государственным участием

Закупки в сфере капремонта

Закупки малого объема рамках в 44- и 223-ФЗ

Крупнейшая на российском рынке растущая база заказчиков

Крупнейшая на российском рынке растущая база поставщиков

Крупнейшая база активных заказчиков среди лидирующих ЭТП за 2025 год

Доля топ-10 заказчиков по процедурам за 2025 год

Крупнейшая база активных заказчиков среди лидирующих ЭТП за 2025 год

Доля топ-10 заказчиков по процедурам за 2025 год

Структура по числу регионов-заказчиков в разрезе ЭТП

Доля топ-10 заказчиков по процедурам за 2025 год

Отметим, что доля крупнейших заказчиков в общем объеме процедур довольно сильно варьируется, что определяется преимущественно особенностями конкретной секции закупок.

Чем больше заказчиков на платформе, тем больше процедур будет проводиться, а это, в свою очередь, будет привлекать на площадку все больше новых поставщиков.

Больше заказчиков

→ больше процедур

Рост на 5% за 2023—2025

Больше процедур

→ больше поставщиков

Рост на 4% за 2023—2025

Больше поставщиков

→ больше заказчиков

Рост на 9% за 2023—2025

10% — целевая конверсия поставщиков в заказчиков

Одновременно компания обладает выраженным внутренним сетевым эффектом, который обеспечивает высокую конверсию поставщиков в коммерческих заказчиков.

Дополнительным преимуществом остается широкий функционал, адаптированный под разные потребности клиентов. Он сформирован как за счет многолетней экспертизы в закупках, так и благодаря комплементарному набору решений.

40+ сервисов

В портфель компании входит более 40 сервисов, которые расширяют возможности электронной торговой площадки и позволяют предлагать поставщикам и заказчикам комплексное сопровождение на всех этапах: от планирования и отбора контрагентов до исполнения контрактов и аналитики.

Такой комплексный подход позволяет закрывать ключевые потребности клиентов:

- снижать операционные затраты на закупки

- сокращать сроки проведения процедур

- обеспечивать сквозную автоматизацию процессов

- контролировать качество и квалификацию поставщиков в единой системе

- упрощать приемку товаров и документооборот

Отдельно стоит выделить B2B Altis — облачную платформу собственной разработки для сквозной автоматизации закупочной деятельности. Благодаря модульной архитектуре решение можно гибко адаптировать под требования конкретного клиента.

Продукт позиционируется как российская альтернатива SAP Ariba и, как отмечает компания, является единственным аналогом, признанным Минцифры.

Платформа охватывает весь цикл закупок по модели

От подачи заявки до оплаты, включая управление тендерами, рамочными контрактами и взаимодействием с поставщиками.

22 клиента

Использовали B2B Altis на конец 2025 года, что указывает на значительный потенциал дальнейшего расширения клиентской базы.

Еще одно цифровое решение компании — управление

В периметр решений

Около 62 тысяч поставщиков

Было подключено к сервисам компании к концу 2025 года, что соответствует 24% всей базы. В дальнейшем компания рассчитывает на заметный рост проникновения комплементарных решений среди уже подключенных клиентов.

Быстрый старт работы на платформе

- Помощь в регистрации в ЕРУЗ (1)

- Выпуск электронной подписи

- Проверка документов на соответствие стандартам

- Умный поиск закупок по 110+ площадкам

Создают условия для успешной работы

- Ускоренная аккредитация при участии в регулируемых закупках

- Проверка контрагента по 30+ параметрам

- Система контроля исполнения контрактов

Помогают экономить и эффективно работать

- Независимые гарантии

- Кредиты на исполнение контрактов

- Поиск поставщиков и выгодных предложений

- Агрегатор перевозок без наценок

Развивают продажи и привлекают клиентов

- Персональные страницы продавцов

- Автоподбор подходящих предложений и заказов

- Продвижение товаров внутри платформы

Клиентский сервис и техподдержка

- Ускоренная обработка обращений

- Бесплатная круглосуточная техподдержка

Более 10 000 закупок

Проходит на платформе компании ежедневно

Свыше 1 000 ценовых предложений

Обрабатывается каждую секунду

Бесперебойную работу обеспечивает развитая

Создание платформы сопоставимого уровня при наличии необходимой закупочной экспертизы может занять более пяти лет.

Отдельно отметим эшелонированную систему защиты данных

Речь идет о многоуровневой стратегии кибербезопасности, в которой используется несколько независимых рубежей защиты. Такой подход позволяет последовательно фильтровать трафик, блокировать угрозы и минимизировать риск утечек: даже если один уровень защиты будет пройден, следующий сдержит атаку, обеспечивая высокую надежность системы.

Уже сейчас платформа предлагает ряд решений с использованием ИИ, включая:

- персональных

AI-ассистентов для заказчиков и поставщиков

- аналитические платформы, инструменты автоматизации

- сервисы для обработки

нормативно-справочной информации (НСИ)

Это позволяет компании заметнее дифференцироваться от других электронных торговых площадок и привлекать новых клиентов. Одновременно использование ИИ во внутренних процессах способно существенно повысить производительность сотрудников и сократить операционные затраты, по оценкам компании, на 20—25%.

У

Отдельно стоит отметить собственную образовательную платформу —

Платформа ориентирована на специалистов по закупкам. Кроме того, компания регулярно проводит мероприятия для поставщиков и заказчиков, что способствует высокому уровню удержания контрагентов на платформе.

Дополнительным преимуществом выступает отлаженная круглосуточная система клиентской поддержки: поставщики и заказчики получают сопровождение на каждом этапе работы. В результате это поддерживает рост лояльной платящей клиентской базы и способствует увеличению выручки в расчете на одного платящего клиента.

В целом такое широкое присутствие и оффлайн и онлайн выгодно отличает

Стратегия дальнейшего развития

Ключевым приоритетом компании остается дальнейшее развитие на рынке цифровых закупок и сохранение лидерских позиций.

В регулируемом сегменте

На наш взгляд,

В нерегулируемом сегменте

Основными драйверами роста станут расширение закупочной активности коммерческих компаний и постепенное увеличение проникновения электронных закупок в

Параллельно компания, вероятно, продолжит расширять клиентскую базу, конвертировать поставщиков в заказчиков и наращивать среднюю выручку на одного платящего клиента.

Регулируемые закупки

Коммерческие закупки

К 2030 году

Отдельно отметим активное участие компании в формировании регуляторной среды:

Наряду с развитием основного бизнеса компания намерена расширять портфель комплементарных услуг и сервисов. Речь идет как о масштабировании уже действующих решений для закупок и продаж, так и о запуске новых продуктов для широкого круга участников закупочного процесса.

К 2030 году

Выручку от комплементарных решений и сервисов

Модели монетизации

Компания использует три основные модели монетизации:

Транзакционную

Подписочную

Лицензионную

В регулируемом сегменте основой монетизации выступает плата победителя, тогда как в коммерческом сегменте ключевой моделью является подписка за доступ к ЭТП.

Кроме того, и поставщики, и заказчики в обоих сегментах вносят лицензионные платежи за пользование комплементарными сервисами площадки, включая услуги по внедрению и сопровождению.

Отдельно отметим, что монетизация закупочной деятельности в регулируемом сегменте находится под государственным контролем, в большинстве сегментов, поскольку именно государство участвует в формировании тарифов. Ниже представлены тарифы по основным сегментам закупок.

Компания постоянно отслеживает ключевые параметры работы тарифных моделей по каждому из направлений бизнеса — на ежемесячной и ежеквартальной основе. По итогам такого анализа площадка вносит изменения в тарифы и запускает точечные акции по отдельным клиентам или продуктам. Часть корректировок внедряется оперативно, часть — в плановом порядке.

Что с финансами компании

Основную часть выручки компании формируют регулируемые закупки. При этом вклад коммерческого сегмента в общую выручку сопоставим с долей закупок по

Стабильно растущий совокупный доход

с опережающими рынок темпами роста и отсутствием сезонности

с опережающими рынок темпами роста и отсутствием сезонности

Обеспечение контрактов

В рамках регулируемых закупок по

Депонирование и возврат средств

После исполнения обязательств средства возвращаются поставщику, а в случае нарушений — списываются. Соответственно, эти суммы депонируются на виртуальных счетах

7,2 млрд рублей

На конец 2025 года находилось под управлением компании, из которых 1,3 млрд рублей приходилось на собственные денежные средства.

Эти средства компания размещает в краткосрочные депозиты и высоколиквидные облигации с рейтингом не ниже AA-. За счет этого формируется инвестиционный доход, включающий проценты по депозитам, купонные выплаты и результат от переоценки облигаций.

При этом у компании выстроена система управления рисками, которая позволяет ограничивать инвестиционные риски и риск ликвидности. Такой подход дает возможность получать доходность, близкую к уровню ключевой ставки, при минимальном уровне риска.

В 2025 году компания получила рекордный доход от управления активами во многом благодаря высоким процентным ставкам. Сейчас ставка постепенно снижается, и, по нашим оценкам, к концу 2026 года может опуститься до 10%. Этот процесс, вероятно, будет сопровождаться восстановлением экономической активности и ростом объема закупок, что способно поддержать финансовые показатели компании.

Дополнительным фактором устойчивости может стать изменение поведения поставщиков. В период сложной макроэкономической конъюнктуры они, как правило, стараются быстрее выводить средства, размещенные на площадке,

В совокупности эти факторы позволяют рассчитывать на то, что инвестиционный доход компании в среднесрочной перспективе останется относительно стабильным, даже несмотря на снижение ключевой ставки.

За последние два года совокупный доход группы увеличивался в среднем на 19% в год, а средний темп роста выручки компании составил 12%. При этом в 2025 году динамика выручки заметно замедлилась на фоне общей макроэкономической конъюнктуры: в условиях жесткой

На среднесрочном горизонте компания рассчитывает на постепенное восстановление темпов роста выручки.

Этому должны способствовать:

- оживление деловой активности на фоне смягчения

денежно-кредитной политики

- восстановление

ИТ-бюджетов , что поддержит сегмент решений и сервисов

- реализация отложенного спроса на цифровые закупочные решения

- дальнейшее развитие продуктовой линейки и расширение клиентской базы

Мы ожидаем, что доход от управления активами в 2025–2027 годах останется вблизи уровня 2025 года. Поддержку этому, на наш взгляд, окажут рост общего числа процедур и увеличение клиентских остатков на счетах компании.

Мы прогнозируем нормализацию темпов роста и увеличение совокупного дохода компании на 13% в этом году, до 10,6 млрд рублей, а в 2025–2029 годах — в среднем на 16% ежегодно. Выручка компании, по нашим оценкам, вырастет на 16% в текущем году, а среднегодовой темп ее роста в 2025–2029 годах составит 18%.

Динамика совокупного дохода компании

Динамика выручки компании

Основными расходами компании являются расходы на персонал и сопровождение программного обеспечения.

Отметим, что на конец 2025 года штат компании превышал 1 000 сотрудников, при этом эффективность персонала продолжала расти.

Около 60% сотрудников

Рентабельность по EBITDA у

В дальнейшем мы ожидаем стабилизации рентабельности по EBITDA на уровне около 49% от совокупного дохода. Небольшое снижение, по сравнению с уровнем 2025 года, будет связано с давлением со стороны расходов на персонал, повышением ставки страховых взносов и ростом затрат на программное обеспечение.

У компании отсутствует долговая нагрузка, что обеспечивает высокий уровень конверсии EBITDA в чистую прибыль. При этом в 2025 году чистая прибыль оказалась под давлением

У компании низкая потребность в оборотном капитале.

Капитальные затраты компании остаются на низком уровне и составляют менее 1% от общей выручки группы. В то же время в среднесрочной перспективе они, вероятно, вырастут: компания планирует активнее инвестировать в развитие инфраструктуры и капитализировать часть расходов на разработку новых продуктов. Мы ожидаем, что в среднесрочной перспективе капитальные затраты вырастут до 3% как доля от выручки.

Чистая денежная позиция компании выглядит следующим образом:

Структура чистой денежной позиции

Активы под управлением (на конец периода)

Дивидендная политика компании предусматривает выплаты четыре раза в год.

В 2023–2025 годах средний коэффициент дивидендных выплат составил 73% от чистой прибыли, а по итогам 2025 года достиг 89%. В дальнейшем компания намерена направлять на дивиденды не менее 50% чистой прибыли.

Мы ожидаем, что коэффициент выплат будет ближе к историческим уровням, поэтому дивидендная составляющая, на наш взгляд, остается одним из ключевых элементов инвестиционного кейса.

Оценка компании

Для определения диапазона оценки акционерного капитала группы мы использовали:

Метод дисконтирования денежных потоков

Метод дисконтирования дивидендов на горизонте ближайших десяти лет

Сравнительный анализ мультипликаторов публичных российских компаний

Мы ожидаем, что в ближайшие несколько лет совокупный доход площадки будет расти в среднем на 16% в год, а выручка группы

Основными драйверами, по нашим оценкам, станут:

- увеличение числа закупок в регулируемом сегменте на фоне улучшения макроэкономической конъюнктуры

- развитие сегмента ЗМО

- дальнейшее проникновение электронных закупок в коммерческий сегмент

- расширение линейки комплементарных сервисов и услуг для поставщиков и заказчиков

При этом в регулируемом сегменте мы ожидаем сохранения доли

Мы также прогнозируем увеличение объема активов под управлением за счет роста средств клиентов на счетах компании, чему будут способствовать:

- расширение числа закупочных процедур

- увеличение клиентских остатков на счетах ЭТП

Это, на наш взгляд, должно компенсировать эффект от снижения ключевой ставки и сохранить доход от управления активами вблизи уровня 2025 года.

По нашим оценкам, в 2026 году рентабельность по EBITDA останется под давлением. Основными факторами станут:

- рост расходов на персонал

- повышение ставки страховых взносов

- увеличение затрат на ПО

В результате показатель может снизиться примерно до 49% от совокупного дохода, а в среднесрочной перспективе — стабилизироваться вблизи этого уровня.

При этом низкая долговая нагрузка продолжит поддерживать итоговую рентабельность. По нашим прогнозам, рентабельность по чистой прибыли составит около 39% по итогам 2026 года и вблизи уровня 2026 года.

По нашим оценкам, в среднесрочной перспективе капитальные затраты составят около 3% от выручки. Чистый долг, как ожидается, останется отрицательным, что указывает на сохранение сильного баланса компании.

Наша оценка базируется на средневзвешенной стоимости капитала (WACC) на уровне 23,7% и терминальном темпе роста 5%. Повышение WACC на 0,5 п. п. снижает оценку примерно на 3%, тогда как уменьшение постпрогнозного темпа роста на 1 п. п. приводит к снижению оценки на 1,5%.

33,5 — 36,7 млрд рублей

Именно такой диапазон стоимости акционерного капитала

Мы ожидаем, что и в дальнейшем компания будет направлять акционерам существенную часть чистой прибыли. На наш взгляд, коэффициент выплат останется заметно выше минимального уровня в 50%, закрепленного в дивидендной политике.

Наша оценка базируется на средневзвешенной стоимости собственного капитала (COE) на уровне 23,7%. Этот показатель совпадает с WACC, поскольку у компании отсутствует долговая нагрузка, а привлечение долгового финансирования не предполагается.

В модели также заложен терминальный темп роста на уровне 5%. Повышение COE на 0,5 п. п. снижает оценку примерно на 3%, тогда как уменьшение постпрогнозного темпа роста на 1 п. п. приводит к снижению оценки на 1,5%

27,6 — 30,5 млрд рублей

Именно такой диапазон стоимости акционерного капитала

Мы считаем, что на российском фондовом рынке у B2B-РТС нет прямых публичных аналогов. В качестве наиболее близких ориентиров для сравнения, на наш взгляд, можно рассматривать:

Хэдхантер

как бизнес с развитой технологической платформой и высокой рентабельностью по EBITDA

Мосбиржу

как инфраструктурную платформу для организации торгов, что в определенной степени перекликается с моделью ЭТП

Индикативно для оценки B2B-РТС мы использовали следующие форвардные мультипликаторы:

Отношение прогнозной стоимости компании к EBITDA за 2026 и 2027 годы

Отношение прогнозной стоимости акционерного капитала к чистой прибыли за 2026 и 2027 годы

32—35 млрд рублей

Так мы оцениваем справедливую стоимость собственного капитала

Риски

Мы считаем

В случае заметного замедления российской экономики и сохранения ключевой ставки на высоком уровне государство и бизнес могут сократить расходы, что негативно скажется на общем объеме закупок. В то же время автоматизация закупочных процессов позволяет существенно повышать операционную эффективность, а значит, в условиях нестабильной макросреды может оставаться востребованной.

Сегмент регулируемых закупок находится под контролем государства, которое определяет как тарифы, так и нормативную базу. В частности, сейчас на финальной стадии обсуждения находится законопроект по ЗМО в рамках

Мы ожидаем, что проникновение электронных торгов в коммерческом сегменте будет постепенно расти, особенно в секторе малого и среднего бизнеса. Однако специфика развития МСБ в России такова, что многие компании могут и дальше выстраивать закупки через собственный круг контрагентов и на индивидуальных условиях. Кроме того, переход на новые процессы может восприниматься как дополнительный барьер, что способно сдерживать внедрение независимых закупочных платформ.

В мировой практике цифровизации закупок заметную роль играют

Дополнительное конкурентное давление может исходить и от специализированных площадок, которые пока уступают

До 2022 года на российском рынке присутствовали иностранные решения для коммерческих электронных закупок, включая SAP Ariba, которыми пользовались и крупные российские компании. Поэтому в случае снижения геополитической напряженности потенциальное возвращение зарубежных поставщиков может стать риском для локальных ЭТП. При этом стоит учитывать, что регуляторные требования к использованию иностранных решений могут, напротив, ужесточиться. Кроме того, закупочные процессы носят непрерывный характер: перенос данных и миграция из одной системы в другую без сбоев требуют времени и несут операционные риски. Поэтому даже при возвращении иностранных игроков переход на их решения может оказаться для клиентов длительным и чувствительным процессом.

С ростом объема цифровых операций и числа интеграций с корпоративными системами заказчиков и поставщиков все более важными становятся вопросы информационной безопасности, защиты данных и устойчивости к кибератакам. Дополнительным ограничением может стать недостаточный доступ к качественной

Это один из системных вызовов для всего российского

Ускорение роста себестоимости или операционных расходов может оказать дополнительное давление на рентабельность в ближайшей и среднесрочной перспективе.