Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Почему участие в этом IPO будет интересно

ДОМ.РФ

Один из крупнейших финансовых институтов с уникальным позиционированием в сфере жилищного и инфраструктурного строительства. Компания отличается устойчивым ростом активов, высокой рентабельностью и низким риском.

№1

На рынках секьюритизации и рыночной аренды

№3

По объемам проектного финансирования и финансирования туристической инфраструктуры

№4

По объемам ипотечного кредитования

№5

На рынке инфраструктурного строительства

Компания демонстрирует высокую рентабельность на уровне крупнейших игроков в финансовом секторе при меньшей волатильности финансового результата в кризисные периоды.

Диверсифицированная

В 4,2 раза

Выросли активы

В 2,7 раза

Вырос капитал

В 2,5 раза

Выросла чистая прибыль

21%

По итогам 9 месяцев 2025

Составила рентабельность капитала, которая демонстрировала особую устойчивость в кризисные периоды. Отметим, что она не опускалась ниже 15% в 2022 году по сравнению с 2% в банковском секторе

Более 13%

Стабильно высокая достаточность капитала позволяла регулярно платить дивиденды (средний уровень 45% за последние 15 лет)

Компания нацелена последовательно создавать акционерную стоимость и масштабировать свои банковские и небанковские направления бизнеса, ожидая роста активов более чем в два раза на горизонте 5 лет, что соответствует нашим прогнозам, при сохранении высокой рентабельности и стабильной выплаты дивидендов на уровне 50% чистой прибыли по утвержденной дивидендной политике.

ДОМ.РФ: от создания рынка ипотеки до выхода в лидеры

- Создано Агентство по ипотечному жилищному кредитованию (АИЖК) в форме АО для улучшения жилищных условий и развития рынка ипотечного кредитования. Уже тогда компания была сформирована в форме акционерного общества, что исторически сформировало целеполагание — эффективность.

- Разработано законодательство в сфере ипотечного кредитования и ипотечных ценных бумаг (ИЦБ), принят закон №

161-ФЗ о содействии развитию жилищного строительства, в том числе через механизм вовлечения земель.

Достижения АИЖК

Созданы институты ипотеки и секьюритизации, а также механизм вовлечения земель

8,6 млрд рублей

Чистая прибыль АИЖК в 2015 году

- Принят закон №

225-ФЗ , который определил ДОМ.РФ как единый институт (также в форме АО) развития в жилищной сфере. - Проведена реформа строительной отрасли и принят закон №

214-ФЗ обэскроу-счетах . - Начала работу ЕИСЖС (Единая информационная система жилищного строительства).

- В 2020 году генеральным директором ДОМ.РФ стал Виталий Мутко.

Достижения ДОМ.РФ

Созданы институт цивилизованной покупки жилья и механизм институциональной аренды, а также запущен банковский бизнес проектного финансирования и ипотеки

26,3 млрд рублей

Чистая прибыль ДОМ.РФ в 2020 году

- Создана платформа для развития инфраструктуры в стране в форме специализированного общества проектного финансирования (СОПФ).

Достижения ДОМ.РФ

Чистая прибыль росла в среднем на 26% в год, активы — на 43% (до 5,5 трлн руб. в

65,8 млрд рублей

Чистая прибыль ДОМ.РФ в 2024 году

- Трансформация приоритетов: от объемных показателей к созданию акционерной стоимости.

Таким образом

ДОМ.РФ создал и развил законодательную базу под ипотеку, фактически сформировав рынки ипотеку и ипотечную секьюритизацию, а также создал рынок проектного финансирования с нуля.

На текущем этапе развития ДОМ.РФ осуществляет переход от узкоспециализированной роли к платформенной

Уникальный статус системообразующего игрока позволяет компании иметь широкий доступ ко всем участникам рынка и обеспечивает ДОМ.РФ возможностью максимальной реализации потенциала жилищного строительства в РФ.

Ключевые рынки присутствия компании

ДОМ.РФ имеет уникальное позиционирование на рынке жилья и жилищного строительства, являясь крупнейшим финансовым институтом.

Компания обеспечивает потребности экономики на стороне как спроса, так и предложения в стратегически важных секторах (строительство жилья и инфраструктуры, финансовый сектор), в совокупности занимающих более 15% ВВП страны.

Рынок жилья — один из крупнейших в экономике РФ. Рассмотрим подробнее его драйверы роста.

Рынок жилищного строительства в России

Низкий уровень обеспеченности жильем

По итогам 2024 года на каждого жителя России приходилось 29 кв. м жилой недвижимости — это почти вдвое меньше среднего уровня в развитых странах. При этом количество комнат на человека в России составляет в среднем 1,1 против среднего уровня 2,5 в крупных странах с развитыми экономиками. Это говорит о том, что рынок жилищного строительства в России обладает большим потенциалом роста.

Значительная доля жилищного фонда, нуждающегося в реновации

По данным ДОМ.РФ, 63% жилищного фонда в России построено до 1995 года.

При этом результаты опросов ДОМ.РФ и АЦ ВЦИОМ показывают, что:

- семь из десяти семей предпочитают новостройки;

- более 15 млн семей хотели бы улучшить свои жилищные условия в течение ближайших пяти лет, из них 11 млн рассматривают ипотеку как основной инструмент для достижения цели.

Снижение процентных ставок в экономике

Согласно прогнозам

Основными инструментами, с помощью которых будет достигнут рост обеспеченности жильем, являются национальные проекты.

Инфраструктура для жизни

Самый крупный из нацпроектов страны

Цель проекта: развитие жилищной, транспортной и социальной инфраструктуры России.

Объем планируемых инвестиций в 2025–2030 годах: 10,5 трлн рублей.

Жилье

Федеральный проект, который реализуется в рамках нацпроекта «Инфраструктура для жизни»

Цель проекта: расселение аварийного жилого фонда, развитие жилищного строительства и совершенствование ипотечных программ.

Объем планируемых инвестиций в 2025–2030 годах: 615 млрд рублей.

По результатам нацпроекта «Инфраструктура для жизни» ожидается, что уровень обеспеченности жильем увеличится на 14% к 2030 году (до 33 кв. м на человека). Для достижения этой цели ежегодный объем ввода жилой недвижимости должен составлять 90—120 млн кв. м. Благодаря реализации данного проекта доля жилищного фонда, обновленного после 2019 года, может вырасти на 10 п. п., до 23%.

ДОМ.РФ прогнозирует, что:

Портфель строящегося жилья

В России составит около 112 млн кв. м на конец 2025 года, а к

Запуски новых проектов

Замедлятся на 25% по итогам текущего года (до 35 млн кв. м), однако в течение ближайших пяти лет могут восстановиться и подняться выше уровней

По нашим оценкам, рост цен на жилую недвижимость в этом году будет ниже инфляции

Снижение процентных ставок будет стимулировать спрос, но объемы строительства останутся высокими. Таким образом, именно увеличение объемов предложения будет держать рост цен на недвижимость в умеренных рамках.

Проектное финансирование является основным инструментом для привлечения средств на долгосрочные проекты в жилищной отрасли.

До 2019 года проектное финансирование жилищного строительства происходило преимущественно за счет средств дольщиков, а вот банковское кредитование было ограничено. Введение механизма

Суть механизма эскроу

При продаже недвижимости денежные средства покупателя отправляются на специальный счет эскроу в банк, который выдал застройщику проектное финансирование на строительство. Средства на счетах эскроу не принадлежат застройщику до момента завершения строительства и сдачи объекта в эксплуатацию. А после сумма на счете эскроу раскрывается, и из нее происходит погашение проектного финансирования с учетом накопленных процентов банку, остаток переходит к застройщику.

Рынок индивидуального жилищного строительства (ИЖС) имеет значительный потенциал роста: около 2,8 млн семей в РФ готовы сформировать спрос в пятилетней перспективе. По размеру введенного в эксплуатацию жилья рынок ИЖС уже практически сопоставим с рынком многоквартирных домов (МКД), но при этом кредитование в этой отрасли остается относительно более низким.

За 2015–2024 годы доля индивидуального жилищного строительства в объеме новых квадратных метров, введенных в эксплуатацию, существенно выросла — на 16 п. п., до 62%. По прогнозам ДОМ.РФ, каждый второй квадратный метр введенного жилья в ближайшие пять лет будет относиться к ИЖС.

Низкий уровень проникновения ипотеки в сегменте ИЖС (<10%) может также стимулировать рост объемов ипотечного кредитования в данном сегменте.

С 1 марта 2025 года механизм

Развитие рынка жилой недвижимости тесно связано с развитием рынка ипотечного жилищного кредитования.

Уровень проникновения ипотечного кредитования в России остается одним из самых низких среди крупных экономик мира — всего 11% от ВВП. Это говорит о его существенном потенциале для дальнейшего роста и развития.

На данный момент ипотечный портфель российских банков превышает 20 трлн рублей (без учета секьюритизированных кредитов). Ярко выраженный рост портфеля в 2019–2023 годах был поддержан наличием льготных государственных программ, стимулированием спроса на жилье после пандемии (семейная ипотека, льготная ипотека,

Мы прогнозируем, что в ближайшие пять лет объем ипотечного портфеля в России может увеличиться на 80%, до 36 трлн рублей в 2030 году. При этом уровень проникновения ипотеки может превысить 13% от ВВП — это все еще немного по сравнению с развитыми рынками.

В 2024 году стремительный рост процентных ставок и отмена безадресной льготной ипотеки (остались только семейная, ИТ-, дальневосточная программы) существенно сдержали рост выдач ипотечных кредитов. Так, во втором полугодии

В первом полугодии текущего года тенденция продолжилась, и выдачи сократились на 27%

Сейчас, после начала снижения ключевой ставки, наметился разворот тренда. Так, динамика выдач ипотечных кредитов по итогам июля

По итогам третьего квартала выдачи ипотеки выросли на 30%

Дальнейшее ожидаемое снижение ключевой ставки может привести к восстановлению объемов выдач ипотеки и их росту выше уровней

Также спрос на жилую недвижимость предъявляют покупатели без привлечения ипотечных средств: по итогам 9 месяцев 2025 доля сделок без привлечения ипотеки достигла трети от всего рынка.

Сделка секьюритизации представляет собой передачу активов (портфеля кредитов) на обособленную компанию, которая выпускает обеспеченные выкупленными активами облигации.

Ипотечные облигации составляют наибольшую долю в общем объеме обеспеченных облигаций в обращении в России (96% на 01.01.2025) и в мире (82% в США на 01.01.2022, 44% в ЕС на 01.01.2025 без ипотеки коммерческой недвижимости).

Российский рынок ипотечных облигаций остается одним из самых молодых в мире. Доля секьюритизированной ипотеки в стране составляет всего 8% — это более чем в восемь раз ниже уровня секьюритизации в США и в три раза ниже, чем в развитых экономиках Европы.

Теоретически доля секьюритизации в России может превысить 50% от общего объема ипотечного портфеля. Об этом говорит тот факт, что размер ипотечного портфеля с оформленными закладными, которые необходимы для секьюритизации, превышает 10 трлн рублей (данные

В связи с этим доля секьюритизации от общего ипотечного портфеля, которая была бы максимально комфортна для участников рынка, может составить около 16% в 2030 году. Такой уровень в среднем сейчас наблюдается в Германии и Великобритании.

Эксперт РА выделяет следующие основные факторы, которые будут оказывать влияние на развитие отечественного рынка секьюритизации:

Ожидаемое снижение процентных ставок может повысить спрос на ипотечные облигации со стороны рыночных инвесторов, так как доходности альтернативных инструментов (например, ОФЗ) снизятся.

Увеличение

Переход на электронные закладные упрощает сбор информации по активам и передачу их под секьюритизацию. Отметим, что доля электронных закладных за 2020–2024 годы выросла с 13 до 77%.

Речь идет о банках, которые пока не используют механизм секьюритизации.

Мы ожидаем, что уровень секьюритизации ипотеки будет умеренно расти до 2030 года. Так, объемы секьюритизированных кредитов могут увеличиться более чем вдвое, а их доля от всего ипотечного портфеля может превысить 9%. Добавим, что портфель секьюритизированных кредитов обещает расти быстрее всего ипотечного портфеля — в среднем на 14% в год.

Динамика рынка секьютиризации в России

Прогноз роста ипотечного портфеля и секьютиризации

Ипотечный кризис в США — в стране, которая создала механизм секьюритизации еще в

Модель российской секьюритизации в России существенно отличается от секьюритизации в США тех лет.

Регулирование российского банковского сектора сейчас намного жестче, чем тогда в США.

Банк России регулирует качество ипотеки, которая может быть секьюритизирована: показатель долговой нагрузки (ПДН), который отражает отношение ежемесячных платежей по ипотеке к доходу заемщика, должен быть ниже 80%. При этом ДОМ.РФ секьюритизирует только ту ипотеку, по которой ПДН ниже 50%. То есть группа отбирает еще более надежные кредиты.

Проблема кризиса в США связана со сложным структурированием продуктов и отсутствием должной проверки каждого кредита, входящего в пул. Это было характерно для модели многотраншевости.

Эта проблема решается через однотраншевость и анализ каждого кредита, где пул сформирован ипотечными кредитами, где каждый кредит тщательно проверяется.

В России доля многотраншевой секьюритизации, которая была широко распространена в США, очень мала.

Когда ипотечные ценные бумаги упаковывали в новые бумаги (деривативы). Качество активов, входящих в пул секьюритизированных кредитов, при многотраншевой секьюритизации определить намного сложнее. Поэтому в 2015 году была придумана модель секьюритизации рынка. Господдержка многотраншевой секьюритизации была приостановлена.

Рынок аренды является альтернативой приобретению собственного жилья в ипотеку. По данным социологических исследований, проведенных ДОМ.РФ совместно с ВЦИОМ, приблизительно 90% российских семей живут в собственном жилье.

Распространенность аренды в России остается на низком уровне: только 13% семей в стране (около 8 млн домохозяйств) арендуют жилье. Для сравнения: в развитых странах этот показатель составляет в среднем 36%.

Результаты опросов ДОМ.РФ и АЦ ВЦИОМ говорят о высокой потребности в благоустроенном арендном жилье. Сейчас арендовать жилье на длительный срок готовы всего 1,3 млн семей. Однако если на рынке аренды появятся более комфортные варианты с развитой инфраструктурой, то эта цифра может увеличиться более чем в четыре раза.

Совокупный объем арендного жилья оценивается в 6,4% от общей площади жилищного фонда, по данным на конец 2024 года (в денежном выражении около 2,2 трлн рублей).

По данным Эксперт РА, площадь рыночной аренды (без госучастия) за 2024–2030 годы может увеличиться на 83% (до 460 млн кв. м), а ее доля на рынке — на 3,6 п. п. (до 10%). Мы предполагаем, что рост арендных ставок будет на уровне инфляции. Мы оцениваем рост рынка аренды жилой недвижимости в среднем на 16% в год, до 5,3 трлн рублей к 2030 году.

Доля корпоративной и социальной аренды в структуре рынка остается невысокой. Рынок аренды жилья, управление которым осуществляется институциональными инвесторами, в настоящий момент составляет лишь 1 млн кв. м, что ограничивает его развитие в стране.

Основные

Компания располагает диверсифицированным портфелем продуктов, которые обеспечивают высокую долю непроцентной выручки (40% операционного дохода по итогам 2024 года). На каждом из рынков присутствия комиссионного направления ДОМ.РФ является уникальным игроком на рынке, обладающим значительными конкурентными преимуществами.

Непроцентный доход более устойчив к макроэкономическим условиям, что повышает стабильность финансовых результатов группы.

Динамика и структура операционного дохода ДОМ.РФ

Структура операционного дохода ДОМ.РФ в 2024 году

Рассмотрим каждый

В первой части обзора бизнеса ДОМ.РФ мы разберем этапы строительного цикла, приносящие комиссионные и квазикомиссионные доходы.

ДОМ.РФ является агентом РФ по вовлечению федерального имущества в оборот (согласно ФЗ №161 и №225).

Статьей третьей пунктом пятым закона №

Потенциал роста сегмента обеспечен огромным земельным рынком России и стремлением государства реализовать избыточный земельный фонд.

ДОМ.РФ является единственным агентом по продаже нерыночных активов (неиспользуемые объекты и земельные участки на балансе федеральных ведомств) частным инвесторам.

Возможное расширение услуг ДОМ.РФ на земли, находящиеся в муниципальной и региональной собственности.

Деятельность по вовлечению земель не требует использования капитала группы и не несет кредитных рисков.

Обладает ярко выраженной синергией с прочими бизнесами группы.

ДОМ.РФ обеспечивает комплексное сопровождение проекта на протяжении всего процесса подготовки земельных участков к использованию профессиональными участниками рынка недвижимости, в результате чего земли становятся пригодными для реализации проектов:

Инициация проекта

На первом этапе формируется спрос на землю и предложение земли для реализации. Государственные органы и организации заявляют о намерениях реализовать неиспользуемые или неэффективно используемые земли и имущество через механизм Закона №

Юридическая подготовка

ДОМ.РФ проводит комплексную подготовку документации для земель и объектов, чтобы подготовить их к продаже.

Оценка

Проводится независимая оценка рыночной стоимости объекта с обязательной экспертизой саморегулируемой организации (СРО).

Проведение торгов и реализация

Информация о текущих и планируемых торгах публикуется на сайте ДОМ.РФ, а также на официальном портале РФ о проведении торгов.

Вовлечение земель и объектов в оборот

На финальном этапе агентируемые земельные участки предоставляются в пользование для жилищного строительства инвесторам.

7,7 тыс. га

Общая площадь земельных участков

1,26 млн кв. м

Общая площадь объектов недвижимости

Деятельность ДОМ.РФ по вовлечению земель создает базу для:

- последующего предоставления проектного финансирования девелоперам

- участия в проектах финансирования инфраструктуры на базе вовлеченных земель

- создания арендного фонда жилья за счет «квартир за долю»

Россия — самая большая страна мира с общей площадью более 1,7 млрд га (по данным Федеральной службы государственной регистрации, кадастра и картографии на конец 2024 года). Согласно ДОМ.РФ, право федеральной собственности зарегистрировано на 1,1 млрд га, в частной же собственности находится всего 7,9% от всего земельного фонда страны. Потенциал по вовлечению земель в России остается существенным.

За деятельность по вовлечению земель ДОМ.РФ получает агентское вознаграждение как процент от суммы продажи или арендной платы на торгах. Часть выручки (около 20% от цены продажи) поступает в виде комиссионных доходов, остальное — правообладателям и в бюджет по решению правительственной комиссии. Совокупный размер вознаграждения, полученный компанией за десять лет, составил около 100 млрд рублей.

13 млрд рублей

Операционный доход

11 млрд рублей

Чистая прибыль

186 торгов

80% из которых завершились сделками

Мы ожидаем роста чистых агентских комиссий в среднем на 10% ежегодно в следующие пять лет. Росту спроса на участки будут способствовать снижающиеся ставки, возможное распространение механизма на земли, находящиеся в региональной и муниципальной собственности, а также развитие механизма КРТ (комплексного развития территорий).

На следующем этапе цикла жилищного строительства ДОМ.РФ формирует комплексное продуктовое предложение по финансированию обновления и строительства инфраструктуры на федеральном и региональных уровнях.

Драйверы роста сегмента и уникальные позиции ДОМ.РФ

- Высокая потребность в финансировании инфраструктуры формирует огромный адресный рынок для роста бизнеса ДОМ.РФ (объем рынка может увеличиться в восемь раз к 2030 году, до 37 трлн рублей).

- Недостаток бюджетных источников финансирования требует привлечения средств на рынки капитала, на что и направлена деятельность СОПФ (специализированное общество проектного финансирования).

- Инфраструктура ДОМ.РФ позволяет легко наращивать масштабы бизнеса практически без дополнительных издержек.

- Высокая процентная маржа и ограниченный риск бизнеса формируют потенциал для повышенной рентабельности капитала в сегменте.

- Низкие риски за счет применения механизма СОПФ в рамках проектов ГЧП.

Сделки в рамках механизма выгодны всем участникам рынка:

Заемщик

Компания, застройщик, дочернее общество субъекта РФ

Получает стоимость кредита ниже рыночной за счет субсидирования со стороны государства

Государство

Несет меньшую нагрузку на бюджет и повышает эффективность бюджетных расходов

Инвесторы

Имеют возможность вложиться в надежный финансовый инструмент

На фоне растущего спроса в муниципалитетах и субъектах РФ на обновление инфраструктуры (социальной, инженерной, логистической, транспортной и иной городской) ДОМ.РФ предложил государству механизм реализации и субсидирования.

СОПФ

Платформа, позволяющая привлекать ресурсы с рынков капитала на финансирование важных проектов развития инфраструктуры через выпуски облигаций.

- ДОМ.РФ организует структурирование проектов субъектов, затем выносит их на рассмотрение Правительственной комиссией и заключает договор (концессия или ГЧП) с субъектом.

- Компания также контролирует целевое использование средств как для федерации, так и для субъекта.

- Экономика СОПФ аналогична классическому банковскому кредитованию. Доход формируется за счет разницы между процентным доходом (ставка по займу + субсидия) и стоимостью фондирования, стоимостью риска (CoR) и операционными расходами.

- СОПФ работает автономно и направляет средства на финансирование инфраструктуры, напрямую кредитуя проекты.

- Текущий портфель СОПФ компании (на 30.06.2025) включает 50 проектов в 26 регионах РФ.

Структура портфеля СОПФ

Инвесторы в инструменты СОПФ

Аналогичный механизм финансирования ДОМ.РФ реализует в рамках программ льготного лизинга.

>185+ млрд рублей

Общий портфель финансирования инфраструктурных проектов ДОМ.РФ (СОПФ + концессия и проекты ГЧП)

Топ-5

Входит СОПФ ДОМ.РФ по объему финансирования для остальной инфраструктуры (дорожная, инженерная, социальная, транспортная и лизинг) в России

Пока данный сегмент занимает незначительную долю в общих доходах ДОМ.РФ. Но за последние годы чистая прибыль показала существенный рост: с 300 млн рублей за весь

Это пример созданного с нуля продукта для рынка, который масштабируется и приносит доход. С точки зрения объемов бизнес является законтрактованным на основе лимитов по субсидированию инфраструктуры. Уровень уже выбранных лимитов по программе финансирования инфраструктурных проектов составляет 110 млрд рублей при общем объеме лимита 200 млрд рублей в этом году. В

Рынок ипотеки, который выступает базовым активом для секьюритизации, сильно вырос, давит на достаточность капитала, что формирует натуральную потребность для дальнейшего развития ипотечной секьюритизации, как эффективного инструмента управления структурой баланса банков.

Механизм ипотечных ценных бумаг (ИЦБ) ДОМ.РФ был создан в 2016 году для стандартизации рынка ипотечной секьюритизации в целях финансирования и поддержки ипотечного кредитования, в том числе снижения рисков данного сегмента.

Однотраншевые выпуски ипотечных ценных бумаг, обеспеченные поручительством ДОМ.РФ (ИЦБ ДОМ.РФ), являются основой российского рынка секьюритизации и формируют более 99% российского рынка ипотечной секьюритизации.

ДОМ.РФ развивает рынок с момента появления ипотеки как класса актива и более чем за 20 лет создал уникальную платформу, сформировал экспертизу, позволяющую обеспечивать «пропускную» способность (по объемам), не сопоставимую с иными возможностями ипотечной секьюритизации, присутствующими на рынке.

Около 22 трлн рублей

Составляет основной объем рынка ипотеки и секьюритизированной ипотеки на текущий момент, 90% этого рынка сформировано тремя банками, которые являются ключевыми клиентами группы ДОМ.РФ (по данным ДОМ.РФ).

ДОМ.РФ — абсолютный лидер (по данным Эксперт РА) в сегменте с долей рынка, близкой к 100%.

Отсутствие конкурентов за счет высоких инфраструктурных барьеров входа в сегмент, уникального регуляторного режима, накопленной экспертизы и эффективной платформы.

Низкое проникновение секьюритизации в ипотечном портфеле российских банков создает возможности для роста проникновения секьюритизации.

Минимальные риски для ДОМ.РФ благодаря уникальной экспертизе по отбору активов на ипотечном рынке.

Комиссионный, низкокапиталоемкий бизнес, не требующий фондирования и практически нечувствительный к ключевой ставке.

Контрцикличный характер бизнеса: при низких ставках и растущей экономике объемы секьюритизации увеличиваются вместе с растущими ипотечными портфелями банков. В менее благоприятные периоды коммерческие банки увеличивают спрос на секьюритизацию, чтобы снизить давление на капитал.

1,8 трлн рублей

Объем секьюритизированных ипотечных кредитов с момента запуска механизма секьюритизации ДОМ.РФ в

7,9%

Доля секьюритизированных кредитов от общего ипотечного портфеля банковского сектора

1,6 трлн рублей

Объем закладных по ипотечным кредитам

Около 3 трлн рублей

Объем размещения 72 выпусков ипотечных ценных бумаг ДОМ.РФ с момента запуска механизма секьюритизации ДОМ.РФ в

Это и крупнейшие банки, и небольшие специализированные ипотечные кредиторы. Основную долю, конечно, занимают такие банковские гиганты, как Сбер и ВТБ. На них приходится почти 80% рынка ипотеки. Секьюритизация нужна банкам в целях управления структурой баланса — это помогает поддерживать темпы бизнеса и повышать ликвидность портфелей. Речь идет именно о

Секьюритизация

Это своего рода замена

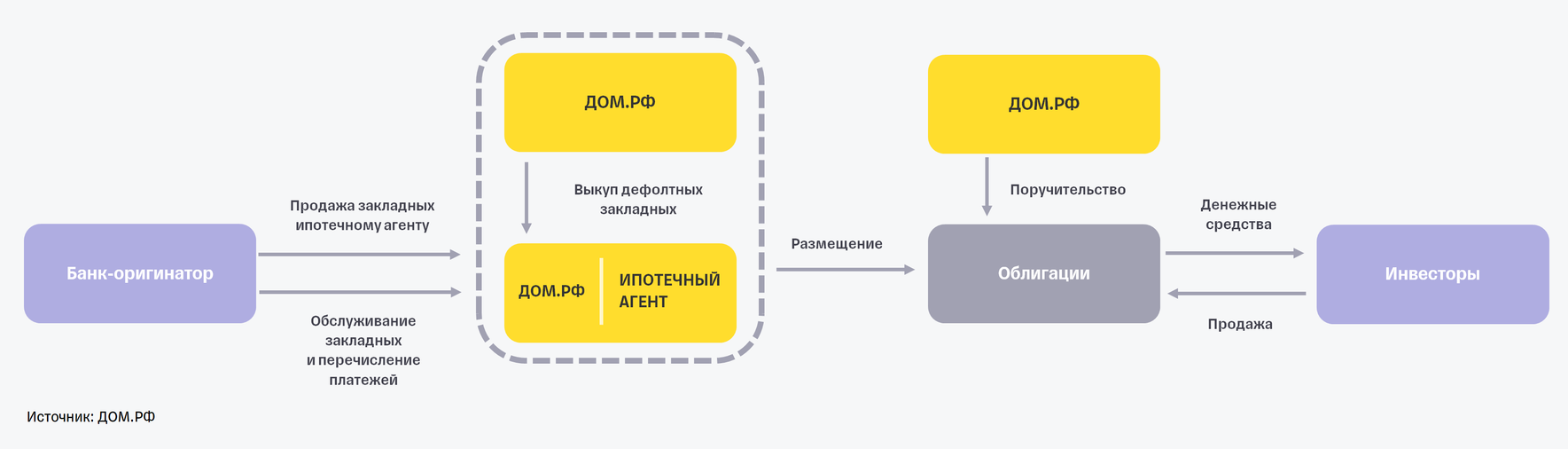

Процесс секьюритизации выглядит следующим образом.

Банк выдает ипотечные кредиты заемщикам

Теперь заемщики могут купить квартиры, а банк — получать регулярные платежи по кредитам.

Банк решает продать часть ипотечных кредитов

Это может улучшить структуру баланса и повысить ликвидность ипотечного портфеля. Такой банк называют оригинатором, поскольку именно он запускает процедуру секьюритизации.

Банк формирует пул ипотечных кредитов и передает его ДОМ.РФ

Он оценивает свои активы, а ДОМ.РФ отбирает наиболее надежные и качественные кредиты по своим особым критериям.

Этот пул приобретает ипотечный агент — эмитент ипотечных облигаций

Это дочернее общество ДОМ.РФ. При этом оригинатор продолжает обслуживать ипотечные кредиты и перечисляет платежи ипотечному агенту.

Ипотечный агент размещает облигации.

Здесь ипотечные кредиты «переворачиваются» в облигации — происходит замена неликвидных ипотечных закладных на ликвидные ценные бумаги.

Таким образом, при секьюритизации ипотека уходит с баланса

Стоимость услуг ДОМ.РФ складывается из двух компонентов: комиссии за предоставление инфраструктуры и доступа к своей платформе секьюритизации, а также платы за поручительство по облигациям (аналог страховой премии).

Таким образом, вознаграждение ДОМ.РФ формируется из регулярного денежного потока по ипотечным кредитам, представляющего собой

18 млрд рублей

Операционный доход (+56% г/г)

8 млрд рублей

Чистая прибыль (+79% г/г)

По нашим прогнозам, ДОМ.РФ сохранит долю рынка, близкую к 100%, и в дальнейшем, что обеспечит рост портфеля более чем в два раза через пять лет. Подробнее в разделе «Рынок секьюритизации».

Ключевые драйверы сегмента и позиции ДОМ.РФ

- ДОМ.РФ — ключевой представитель на рынке институциональной аренды жилья.

- ДОМ.РФ играет особую роль в сегменте цивилизованной аренды с целью создания доступной альтернативы для решения жилищного вопроса.

- ДОМ.РФ развивает программы аренды во всех доступных форматах.

- Доля ДОМ.РФ на арендном рынке сохраняет высокий потенциал роста.

- Арендные платежи — стабильная часть безрисковых доходов группы.

- Ожидаемый рост цен на недвижимость может способствовать положительному результату от переоценки. Мы оцениваем вклад от переоценки в финальный результат на уровне не более 4% от объема баланса недвижимости на балансе.

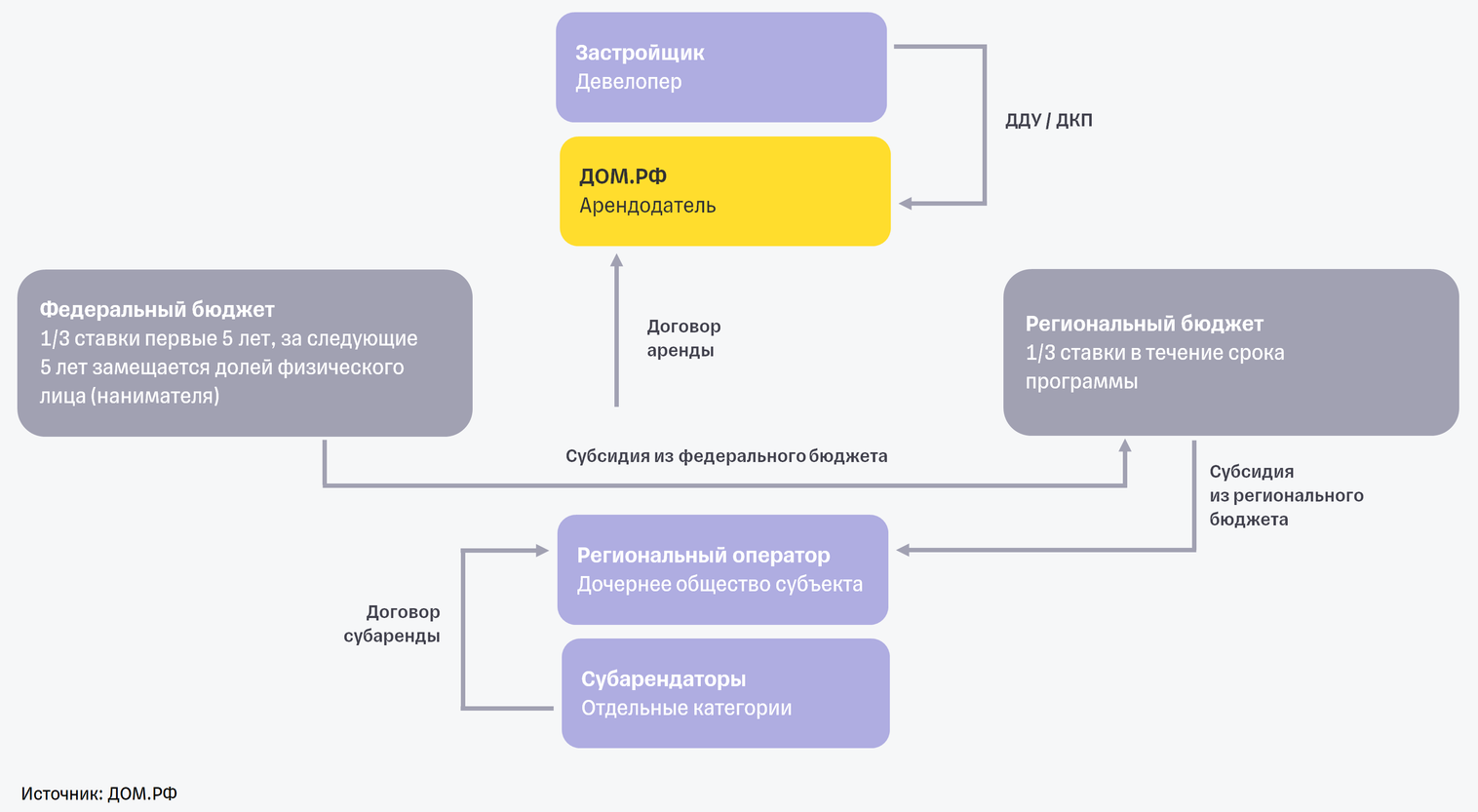

В рамках данного сегмента ДОМ.РФ с использованием ЗПИФов:

Приобретает объекты инвестиционной недвижимости

На базе ЗПИФ и сдает их в аренду

Реализует государственную программу

«Доступное арендное жилье в Дальневосточном федеральном округе»

Предоставляет займы, аренду с обязательством выкупа (финансовую аренду)

Для финансирования арендного жилья в рамках программы развития рынка аренды для граждан

№1

На рынке организованной аренды

>1 млн кв. м

Общая площадь более 22,8 тысяч арендованных квартир и апартаментов в портфеле ДОМ.РФ

19 регионов

География присутствия

Площадь и количество квартир включает в себя объекты на всех фазах цикла (в операционной фазе + в инвестиционной фазе).

Более половины в портфеле арендного жилья ДОМ.РФ занимает «Дальневосточная аренда», но данная программа ограничена 87 млрд вложений (которые практически все использованы), а основной сегмент (корпоративной аренды и аренды для граждан) ДОМ. РФ развивает и наращивает, с весомым портфелем потенциальных проектов.

- Доступное арендное жилье в Дальневосточном федеральном округе

Эту федеральную программу запустили в 2023 году по поручению президента России, чтобы привлечь молодых специалистов на Дальний Восток для развития региона. Она рассчитана на 20 лет (до 2043 года). ДОМ.РФ совместно с Минфином, Минстроем и Минвостокразвития — ключевые исполнители программы.

В рамках программы предполагается субсидирование арендных ставок для специалистов, которые приезжают в Дальневосточный федеральный округ (ДФО). Источник субсидирования — федеральный и региональный бюджеты (по ⅓ арендной ставки от каждого бюджета) на пять лет. По истечении этого срока федеральная субсидия постепенно, с шестого по десятый год аренды, сокращается до нуля.

Гарантированный арендный поток для ДОМ.РФ по программе — 5% от инвестиций с ежегодной индексацией.

- Корпоративная аренда

Программа решает вопрос доступности аренды в районах со слаборазвитой жилищной инфраструктурой, удержания высококвалифицированных кадров в партнерстве с крупными предприятиями и вузами.

- Аренда для граждан

В рамках программы строятся предназначенные для аренды жилые комплексы, квартиры в которых уже полностью готовы для проживания.

В портфель программы входят такие проекты, как «Лайнер», «Сердце Столицы», «Символ», «Парк Легенд» и другие ЖК Москвы. Программа реализуется не только в столице, но и в регионах.

Эффективность программ развития арендного жилья подтверждается высоким уровнем заполняемости арендных площадей (98%) и стабильным ростом арендных ставок в ключевых проектах ДОМ.РФ. Так, в 2022–2024 годах арендная ставка группы росла в среднем на 12% в год.

Доход ДОМ.РФ в сегменте аренды формируется через регулярный операционный доход от аренды и переоценку стоимости недвижимости на балансе. Одним из драйверов роста операционного дохода будет увеличение объема арендных квартир за счет достраиваемых объектов в ДФО (дальневосточная аренда). При этом 45% активов ДОМ.РФ — это рыночные проекты, которые имеют большую доходность.

К 2030 году в активной операционной фазе у компании будет порядка 22 тысяч квартир.

При этом операционный доход (с учетом переоценки) может показать рост в пределах 10% ежегодно.

12,5 млрд рублей

Операционный доход

8,9 млрд рублей

Чистая прибыль

127 млрд рублей

Размер активов

Теперь перейдем к описанию сегментов, приносящих процентный доход ДОМ.РФ. Основной фокус в банковском бизнесе ДОМ.РФ направляет на проектное финансирование жилищного строительства.

ДОМ.РФ является одним из главных системных игроков на рынке проектного финансирования.

ДОМ.РФ — №3 на рынке проектного финансирования (ПФ) с перспективой войти в топ-2.

Портфель ПФ компании может почти удвоиться за пять лет благодаря низкой утилизации действующих кредитных лимитов и стать одним из основных драйверов роста кредитного портфеля банка ДОМ.РФ.

Доля ДОМ.РФ на рынке ПФ достигнет 20% к 2030 году.

Портфель ПФ — один из основных драйверов процентного дохода ДОМ.РФ.

1,9 трлн рублей

Размер активов

45 млрд рублей

Операционный доход

25,6 млрд рублей

Чистая прибыль

800 млрд рублей

Достиг объем средств клиентов на

>800 проектов

Во всех классах жилищного строительства

>460 застройщиков

Клиенты ДОМ.РФ (они отвечают за 57% от общего объема строительства в России)

>21 трлн рублей

Объем открытых кредитных линий по ПФ в секторе на конец первого полугодия

>9 трлн рублей

Объем портфеля ПФ в секторе на конец первого полугодия

+52% в год

Средний рост портфеля ПФ в 2020–2024 годах (в четыре раза выше среднегодового роста корпоративных кредитов в банковском секторе)

Треть всех кредитных линий на рынке проектного финансирования открыта ДОМ.РФ — на общую сумму 7,1 трлн рублей (по данным на конец первого полугодия

Когда банк одобряет застройщику кредит, он устанавливает лимит — максимальную сумму, которую застройщик может взять на строительство.

Выбрать лимит — это значит взять (для застройщика) или выдать (для банка) все деньги или их часть из одобренного кредита. Приведем пример. Банк одобрил застройщику кредит до 10 млрд рублей. В данном случае лимит — это 10 млрд рублей. Застройщик уже выбрал (взял) 5 млрд рублей из одобренных 10 млрд. Таким образом, выборка лимита составила 50%.

По размеру портфеля ДОМ.РФ занимает 18% на рынке ПФ

Это говорит о существенном потенциале для роста бизнеса группы в данном сегменте, учитывая высокие объемы строительства. При этом ДОМ.РФ смог добиться высокой доли рынка ПФ по открытым кредитным линиям. Это стало возможным благодаря обширной клиентской базе, широкой географии присутствия и высокому уровню экспертизы.

Отметим, что последние четыре года ДОМ.РФ опережает рынок по росту портфеля ПФ.

Доля ДОМ.РФ на рынке проектного финансирования

Рост портфеля проектного финансирования

Основные цели ДОМ.РФ на рынке проектного финансирования:

- нарастить долю рынка до 20%, сохранив высокую маржинальность бизнеса, приемлемый уровень риска и операционную эффективность;

- сохранить широкую диверсификацию портфеля и географии присутствия (в этом помогут сотни текущих

клиентов-застройщиков и второе место по количеству регионов присутствия в банковском секторе); - перевести сопровождение ПФ в новый

интернет-банк и внедрить решения на базе искусственного интеллекта в клиентское сопровождение (это поможет улучшить сервис и эффективно управлять операционными издержками).

Мы прогнозируем, что портфель проектного финансирования на рынке будет расти в среднем на 8% в год в 2026–2030 годах. Ждем сохранения выбранного лимита кредитных линий на уровне, близком к текущим 44%, на протяжении ближайших пяти лет. В случае реализации данного прогноза объем выбранных лимитов составит 13,6 трлн рублей в 2030 году.

При этом предполагаем, что низкая доля выбранных лимитов поможет ДОМ.РФ и дальше наращивать портфель ПФ быстрее рынка.

- Доля выбранных лимитов может увеличиться с 18% до 21% к 2030 году — это почти вдвое ниже рыночного показателя. Таким образом, рост портфеля ПФ у ДОМ.РФ может быть еще выше, если будет наблюдаться высокий спрос со стороны застройщиков.

- До 2030 года портфель ПФ группы, по нашим оценкам, может расти в среднем на 11% в год — почти в полтора раза выше ожидаемых темпов роста рынка.

Динамика открытых кредитных линий на рынке проектного финансирования

Прогноз роста портфеля проектного финансирования

Ждем, что к 2030 году более 70% всех выданных кредитов в сегменте проектного финансирования в жилищном строительстве будут покрыты средствами на счетах эскроу — то есть средствами, которые дольщики уже внесли, но которые застройщики пока не могут использовать. Общий объем этих средств в секторе может достичь 10 трлн рублей (по прогнозу ДОМ.РФ).

За последние три с половиной года (с конца

Крупный блок корпоративного бизнеса, помимо основного направления — ПФ, включает в себя

В данном сегменте ДОМ.РФ предоставляет крупным компаниям с выручкой более 4 млрд рублей в год и наивысшим кредитным рейтингом ААА следующие услуги:

- кредитование

- финансирование коммерческой недвижимости

- финансирование развития объектов инфраструктуры, в том числе туристической инфраструктуры

- услуги на рынках капитала

Уже сейчас ДОМ.РФ входит в число лидирующих организаторов размещений на рынках капитала: в топ-5 по организации выпусков облигаций финансовых компаний и в топ-10 по организации выпусков облигаций.игаций.

Экосистема ДОМ.РФ создает возможности для расширения продуктовой линейки, направленной на корпоративных клиентов. В перспективе это позволит укрепить

ДОМ.РФ — №4 на рынке ипотеки.

Ипотечный портфель (без учета секьюритизации) может превысить 800 млрд рублей, с учетом же секьюритизированных кредитов ипотечный портфель может достигнуть 4,7 трлн рублей, что предполагает рост в 2 раза к уровням 2024 года.

Ипотечный бизнес позволяет формировать стабильную базу фондирования (

Ипотека также способствует росту продаж сопутствующих продуктов индивидуальным клиентам (

Ипотека — один из ключевых продуктов ДОМ.РФ, на базе которого компания развивает бизнес по оказанию услуг розничным клиентам. ДОМ.РФ имеет доступ к широкой базе клиентов, в том числе благодаря многочисленным цифровым сервисам в контуре группы, которые дополнительно способствуют повышению знания бренда и конверсии в розничные банковские продукты.

587 тысяч человек

Активная база клиентов ДОМ.РФ на конец первого полугодия

360 тысяч человек

Активно пользуются услугами ДОМ.РФ ежемесячно

123 тысячи человек

Активно пользуются услугами ДОМ.РФ ежедневно

Мы прогнозируем умеренный рост ипотечного портфеля ДОМ.РФ — без учета секьюритизированной ипотеки на горизонте пяти лет. С учетом секьюритизированных кредитов портфель (ипотечные кредиты + закладные по секьюритизированным кредитам) на балансе ДОМ.РФ покажет двукратный рост и достигнет 4,7 трлн рублей.

К розничным продуктам, помимо ипотеки, относятся:

- сберегательные продукты

- карточные продукты

- зарплатные проекты

- кредиты наличными

Основные цели ипотечного бизнеса ДОМ.РФ до 2030 года:

- 1 млн клиентов со счетами эскроу;

- более 1,5 млн розничных клиентов (рост в три раза с текущих уровней);

- проникновение ипотеки в проекты ПФ группы на уровне 25%;

- более 10 млрд рублей чистой прибыли (против 220 млн рублей за последние 9 месяцев, данные из отчетности за третий квартал

2025-го ).

В рамках данного направления ДОМ.РФ предлагает кредитные и транзакционные продукты розничным клиентам и МСБ — в большинстве своем это субподрядчики в сфере индивидуального жилищного строительства (ИЖС).

Данное направление имеет значительный потенциал для роста. Сейчас лишь 7% субподрядчиков, которые работают в

Основные цели МСБ-сегмента ДОМ.РФ до 2030 года:

- 100 тысяч клиентов (рост более чем втрое с текущих уровней);

- 2,3 продукта на клиента (рост с текущих 1,7).

Развитие

Бизнес активно растет. За последние 2,5 года:

2,2 трлн рублей

Рост объема закладных по ипотеке и других ипотечных активов увеличился в 1,6 раза

280 млн рублей

Составила чистая прибыль по итогам 2024 года

Такой рост пока требует значительных инвестиций в маркетинг и ИТ. В 2024 году операционные расходы составили 12,2 млрд рублей, из них: 1,4 млрд рублей — расходы на рекламу и 2,2 млрд рублей — затраты на

Казначейство управляет ликвидностью группы, а также контролирует процентный, валютный и прочие риски. В прошлом году чистая прибыль сегмента достигла 10 млрд рублей — это в пять раз больше, чем в 2022 году.

Эффективное управление ликвидностью группы позволяет банку поддерживать низкую чувствительность к процентным ставкам.

Расширение продуктовой линейки может стать ключевым драйвером роста доходов казначейства в будущем. В настоящее время уровень использования дополнительных продуктов клиентами остается низким. Так, доля кредитного портфеля, покрытого инструментами хеджирования, составляет менее 1%, тогда как целевой уровень менеджмента — не менее 20%.

ДОМ.РФ стал драйвером цифровой трансформации сектора жилищного строительства, выстроив цифровую экосистему, объединяющую инфраструктуру, решения и сервисы в данной сфере.

Диверсифицированный набор рыночных продуктов для устойчивого роста в ключевых сегментах рынка состоит более чем из 40 различных цифровых сервисов и более 10 рыночных цифровых продуктов (в том числе на базе искусственного интеллекта) как для индивидуальных клиентов, так и для юридических лиц. Рыночные цифровые продукты и услуги строятся на базе собственной

За последние семь лет система сбора данных, изначально предназначенная для государственных задач и включавшая три сервиса и около 1 000

- отраслевая платформа данных для реализации специализированных

ИИ-сервисов

- маркетплейс загородной недвижимости

- классифайд работ и услуг для девелопмента

В 2026 году ДОМ.РФ планирует запустить пилоты новых инновационных продуктов, а также выйти на рынок автономных строительных систем и устройств.Таким образом, ДОМ.РФ продолжит работу по развитию цифрового бизнеса, совершенствуя технологический ландшафт российской строительной отрасли.

>7 млн

Индивидуальных пользователей

>30 тысяч

Юридических лиц

С 2019 года ДОМ.РФ владеет Щербинским лифтостроительным заводом (ЩЛЗ) — это крупнейший производитель лифтового оборудования в России с долей рынка более 20%. По итогам 2024 года почти каждый третий лифт, сделанный в стране, произведен на ЩЛЗ. Компания выпускает пассажирские и промышленные лифты, различные типы промышленных подъемников, а также обеспечивает их сервисное обслуживание. Основные клиенты — крупнейшие застройщики, государственные и коммерческие организации.

18 млрд рублей

Выручка

1 млрд рублей

Чистая прибыль

На данный момент чистая прибыль сегмента занимает незначительную долю в общей прибыли ДОМ.РФ. Однако сегменту есть куда расти. Драйверами могут стать выход на рынок высокоскоростного лифтового оборудования и заключение долгосрочных контрактов. Так, у ДОМ.РФ уже заключен офсетный контракт с ФКР Москвы (Фондом капитального ремонта) сроком на десять лет на сумму 85 млрд рублей и поставкой 23 тысяч лифтов. Потребность в замене лифтов есть и в регионах — туда необходимо поставить более 100 тысяч лифтов до 2030 года.

Финансовые показатели и прогнозы

ДОМ.РФ исторически показывал рост активов в два раза выше сектора. Кредитный портфель с учетом секьюритизированных активов занимает ¾ баланса группы, в последние два года он рос темпами 30—40%

Портфель проектного финансирования

Рост более чем в два раза

Ипотечный портфель

Включая секьюритизированные кредиты, за два года вырос в 1,7 раза

Коммерческое кредитование

За два года выросло в два раза

Впечатляющий рост демонстрировали инфраструктурные займы (пусть и с низкой базы) — в девять раз за последние два года.

Структура кредитного портфеля

Рост активов

Мы прогнозируем сохранение опережающих темпов роста кредитного портфеля ДОМ.РФ в ближайшие пять лет. Активы группы к 2030 году, по нашим прогнозам, превысят 10 трлн рублей, а кредиты на балансе ДОМ.РФ приблизятся к 9 трлн рублей (почти удвоятся к 2030 году). Данный рост обеспечит фокус стратегии компании на ключевых сегментах:

Доля ДОМ.РФ на рынке ПФ может вырасти до 20%, портфель сегмента — до 2,4 трлн рублей.

Рост портфеля ипотечных кредитов (включая секьюритизированные) достигнет 4,7 трлн рублей, доля рынка ДОМ.РФ сохранится близкой к 100%.

Портфель сегмента вырастет более чем в два раза и превысит 1 трлн рублей.

Клиентские средства обеспечат устойчивую базу фондирования для роста активов.

Обязательства на третий квартал 2025-го

Состав средств клиентов

на третий квартал 2025-го

на третий квартал

Средства на счетах клиентов, которые занимали более половины пассивов группы, в первом полугодии 2025 года превысили 2,6 трлн рублей. В структуре фондирования преобладают срочные счета.

Стабильную базу поддерживают счета эскроу, которые занимают почти треть средств клиентов компании. Почти половина средств на всех счетах клиентов принадлежит физическим лицам. При секьюритизации ипотечных кредитов ДОМ.РФ получает в активы закладные по этим кредитам, а в пассивах отражаются выпущенные ипотечные облигации. Эти бумаги являются второй по величине статьей пассивов ДОМ.РФ, занимая 38% на конец первого полугодия 2025 года, а денежный поток по ним формируется не из операционной деятельности ДОМ.РФ, а от потоков по ипотечным закладным.

Таким образом, у ДОМ.РФ на рынке относительно дорогая средняя стоимость фондирования с низкой долей текущих счетов (около 8%), в то время как у ближайшего конкурента — ~10%, а у некоторых игроков сектора данная доля превышает 30%. Это формирует существенный потенциал для снижения стоимости фондирования на горизонте нашего прогноза.

Текущая база фондирования создает возможности для снижения стоимости пассивов ДОМ.РФ благодаря:

потенциальному увеличению доли текущих счетов на фоне ожидаемого снижения ставок;

увеличению доли депозитов населения (они дешевле обходятся банку, чем фондирование юридических лиц) на фоне развития розничного бизнеса группы;

увеличению объемов расчетных операций в корпоративном и транзакционном бизнесе группы (на расчетные счета будут поступать дополнительные средства).

У компании есть конкретный план по снижению стоимости фондирования: подключение субподрядчиков, развитие розничного сегмента и зарплатных проектов, а также расширение

Отметим, что некоторые доходы учитываются в рамках МСФО как процентные, но по своей сути они являются комиссионными или квазикомиссионными (практически не несут кредитного риска и ограниченно зависят от процентных ставок). Денежный поток по закладным и облигациям не создает процентного и кредитного риска, что дополнительно уменьшает процентные риски в структуре баланса.

Это хорошо демонстрирует коэффициент трансляции чистого процентного дохода — «ЧПД» в «ЧПД после резервов» в сегментах секьюритизации (98%), арендного жилья (100%) и вовлечения земель (100%). То есть 28 млрд рублей (23% процентной выручки в 2024 году) не были подвержены кредитным рискам.

Таким образом, перечисленные направления деятельности как часть доходов группы не требует дополнительного фондирования и не подвержена процентному и кредитному риску.

Трансляция чистого процентного дохода

в доход после резервов

в доход после резервов

Резервы/чистый операционный доход за 2024 год

В сегменте секьюритизации отчисления в резервы составляют всего 2% от операционного дохода, в сегментах арендного жилья и вовлечения земель стоимость риска не присутствует.

Данные статьи доходов от небанковских бизнесов практически не зависят от стоимости фондирования и качества активов, генерируя для ДОМ.РФ стабильный денежный поток.

Это отражается в ожидаемом постепенном увеличении чистой процентной маржи (без учета секьюритизации) с текущих 3% до 3,7% уже в 2027 году. Ожидаемое снижение ключевой ставки, по нашим оценкам, не помешает процентной марже показать рост в ближайшие два года.

Растущая маржа и активы обеспечат среднегодовой темп прироста ЧПД в 17% (без учета секьюритизации) в 2025–2030 годах. Чистый процентный доход к 2030 году может достигнуть 278 млрд рублей (рост в 2,3 раза к 2024 году).

К банковским комиссионным доходам относятся доходы по выданным гарантиям, комиссии по кредитным операциям, комиссии за банковское сопровождение и другие комиссионные доходы, характерные для банковского бизнеса.

Банковские комиссионные доходы ДОМ.РФ по результатам первого полугодия выросли практически в два раза благодаря росту комиссий по кредитным операциям и выданным гарантиям.

ДОМ.РФ, по нашим оценкам, продолжит показывать опережающий рост банковских комиссий в будущем на фоне:

- роста масштабов бизнеса (кредитного портфеля)

- роста клиентской базы и развития новых продуктов для индивидуальных клиентов (

кросс-селл )

- масштабирования инвестиционного бизнеса

Операционный доход ДОМ.РФ достиг 136 млрд рублей в 2024 году, почти удвоился с 2022 года. Так как существенную часть доходов занимает чистый процентный доход, основным определяющим фактором становится чистая процентная маржа (NIM).

Рост баланса, высокая процентная маржа и максимизация комиссий позволят ДОМ.РФ увеличить совокупный операционный доход (без учета резервов) в 2,6 раза через пять лет. К 2030 году он может составить 318 млрд рублей.

Модель бизнеса обеспечивает высокое качество активов и низкие отчисления в резервы.

Сегменты, в которых ведет деятельность ДОМ.РФ, отличаются лучшими в банковском секторе показателями качества портфелей. Это демонстрирует в том числе стоимость риска в крупнейших сегментах ДОМ.РФ — проектном финансировании и строительстве арендного жилья (CoR в 2024 году всего 0,7%) и ипотечном жилищном кредитовании (CoR практически нулевой).

Небанковские бизнесы группы, как мы показали выше, вовсе не имеют риска ухудшения качества активов и не требуют дополнительных отчислений в резервы.

Стоимость риска в 2024 году

Покрытие резервами

- Совокупная стоимость риска по итогам прошлого года составила 0,5% и была одной из самых низких среди российских банков.

- Уровень покрытия резервами остается самым высоким среди публичных компаний в секторе.

В соответствии с нашим консервативным прогнозом стоимость риска вырастет до 1,1% в 2026 году и сохранится вблизи средних по сектору значений (на уровне 0,9% до 2030 года).

ДОМ.РФ демонстрирует один из лучших показателей операционной эффективности в секторе. Коэффициент

Мы прогнозируем сохранение операционных издержек на низком уровне и в последующие годы, так как бизнесы ДОМ.РФ легко масштабируются без существенных дополнительных инвестиций в рост (основные траты на

Таким образом, расходная часть (резервы и операционные издержки) не ограничивает способность ДОМ.РФ преобразовывать рост портфелей и доходов в увеличение чистой прибыли и максимизацию рентабельности капитала (ROE).

Низкие операционные издержки и высокое качество активов позволяют транслировать доходы в рост чистой прибыли: в 2022–2024 годах рост прибыли был соразмерен росту активов. Чистая прибыль увеличилась с 30 млрд рублей до 66 млрд рублей за данный период, рентабельность капитала достигла высоких 20%.

Основными драйверами роста прибыли группы стали:

- стабильно растущая процентная маржа

- высокая операционная эффективность (низкий рост издержек)

- рост банковских комиссионных доходов

- увеличение доходов от небанковских бизнесов

По нашим оценкам, чистая прибыль ДОМ.РФ покажет ежегодный темп прироста около 16% в ближайшие три года и превысит 120 млрд рублей к 2028. Рентабельность будет близка к достигнутым в третьем квартале 2025 уровням — около 21%.

Исторически ДОМ.РФ демонстрировал уникальную устойчивость к экономическим шокам, что наглядно демонстрирует уровень ROE компании, не опускающийся ниже 15% последние пять лет.

Устойчивость и планомерный рост последних лет обеспечен контрцикличной моделью на основе крупного небанковского, комиссионного и квазикомиссионного бизнесов, резистентных к кризисам. Просадка по рентабельности в 2022 году была незначительно по сравнению с банковским сектором.

При этом бизнес ДОМ.РФ можно охарактеризовать как высокоинерционный с предсказуемостью уровня рентабельности на горизонте нескольких лет благодаря постоянному денежному потоку от долгосрочных портфелей: ипотеки, секьюритизации и проектного финансирования.

С точки зрения портфельной теории ДОМ.РФ — это актив с устойчивой доходностью при меньшей волатильности.

По итогам 2025 года прогнозируемая нами рентабельность капитала ДОМ.РФ будет одной из лучших среди российских банков.

Высокая достаточность капитала позволяет делиться прибылью с инвесторами.

Средний исторический коэффициент выплат дивидендов ДОМ.РФ за 15 лет составляет 45% чистой прибыли.

Не менее 50% будущей прибыли

Компания намерена направлять на выплаты акционерам.

Текущие уровни достаточности капитала позволяют ДОМ.РФ поддерживать такой уровень дивидендных выплат даже в условиях быстрого роста. По нашим прогнозам, в случае выплаты половины чистой прибыли в прогнозный период достаточность капитала группы останется выше минимально требуемого уровня 11,5%.

Достаточность капитала

Коэффициент дивидендных выплат

- существенный рост

- высокая рентабельность

- готовность делиться прибылью с инвесторами

Оценка акций

Чтобы определить справедливую цену ДОМ.РФ, мы использовали три основных метода:

DDM

Метод дисконтированных дивидендов

Этот метод позволяет использовать намерение компании стабильно выплачивать в виде дивидендов половину чистой прибыли

Target P/B

Целевой мультипликатор цена/капитал

P/B и ROE в сравнении с сектором

Сравнительный подход

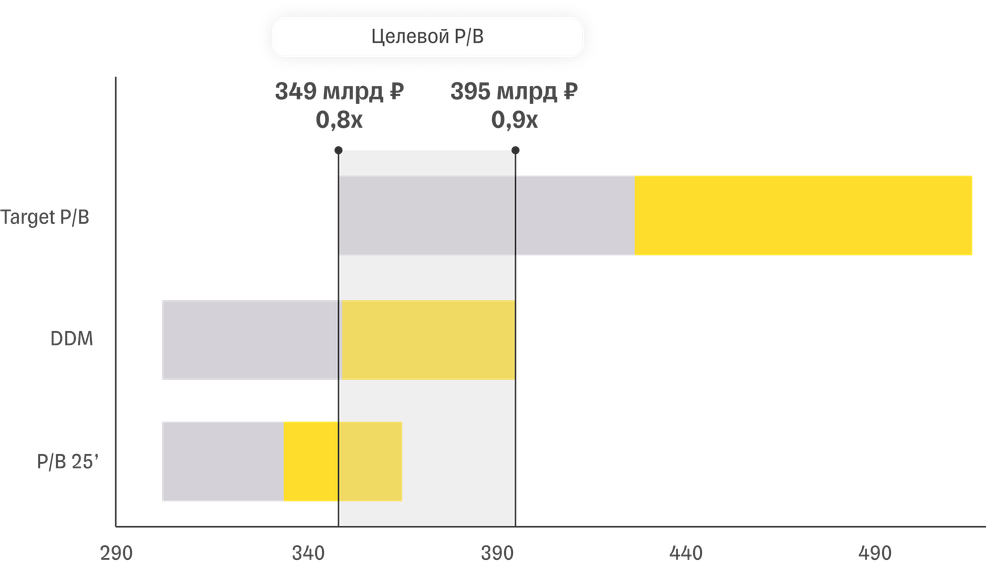

По нашим оценкам, в случае распределения 50% чистой прибыли ДОМ.РФ в виде дивидендов компания сможет направить на выплаты акционерам около 42,5 млрд рублей уже в следующем году. Средний темп прироста дивидендов может составить 10% в течение пяти лет. Совокупная величина выплаченных дивидендов в 2026–2031 годах может достигать 335 млрд рублей.

При этом достаточность капитала группы, в соответствии с нашими прогнозами, будет выше минимально требуемых значений в 11,5%, как мы показывали ранее.

Целевая оценка капитала ДОМ.РФ при данных параметрах, по нашим расчетам, составляет 350 млрд рублей.

3,7x

0,7x

Оценка данным методом предполагает премию/дисконт к капиталу компании в зависимости от прогнозируемого уровня рентабельности капитала.

В соответствии с нашими прогнозами собственный капитал ДОМ.РФ достигнет 759 млрд рублей в 2030 году (вырастет в 1,8 раза с уровней третьего квартала 2025).

Целевой мультипликатор

Дисконтированный капитал + ожидаемые дисконтированные дивиденды за следующие пять лет формируют потенциальную оценку капитала ДОМ.РФ в 427 млрд рублей.

4,6x

0,87x

В соответствии со сравнительным подходом целевой мультипликатор

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала ДОМ.РФ, который мы получили на основе трех методов.

Примечание

Серым цветом отмечен диапазон стоимости акционерного капитала ниже медианного значения по каждому параметру, желтым цветом — выше.

Для метода прогнозного

Для метода DDM минимальное и максимальное значения рассчитаны исходя из 35 и 65 перцентилей соответственно на основе анализа чувствительности оценки к изменению стоимости акционерного капитала и темпа роста в терминальном периоде.

Для сравнительного метода по мультипликатору

Таким образом, справедливый диапазон стоимости акционерного капитала на наш взгляд составляет 0,8-0,9х прогнозного капитала ДОМ.РФ на конец 2025 года или 349-395 млрд рублей.

Риски

Потенциальное ухудшение макроэкономической среды — замедление роста ВВП, длительное сохранение высоких ставок или другие негативные тенденции — может затруднить достижение компанией целевых показателей по качеству активов (в том числе привести к росту

Крупные игроки на отдельных рынках, где работает ДОМ.РФ, могут ограничивать потенциал достижения целевых показателей. Наиболее заметное конкурентное давление наблюдается в сегментах проектного финансирования, ипотечного кредитования и розничного банковского бизнеса (обслуживание физических лиц).

Потенциальное ужесточение регуляторных требований — включая повышение нормативов достаточности капитала или увеличение

Возможное сокращение бюджетных расходов на государственные программы, упомянутые в отчете (льготная ипотека, инфраструктурное финансирование и др.), может ограничить рост отдельных

Исполнение функций института развития жилищной сферы (в соответствии с законодательством, упомянутым в обзоре) может ограничивать потенциал раскрытия стоимости компании