IPO GloraX

Как региональная экспансия привела быстрорастущего федерального девелопера на биржу

IPO GloraX

Как региональная экспансия привела быстрорастущего федерального девелопера на биржу

Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Почему стоит участвовать в IPO

Замедление инфляции на фоне снижения темпов роста экономики формирует условия для постепенного смягчения

Эксперты Strategy Partners отмечают, что в оптимистичном сценарии региональные рынки могут обогнать по росту Москву и

С 2022 года рост номинальных зарплат в среднем по России опережает рост на столичных рынках труда. Это связано с повышенной загрузкой оборонных предприятий (на фоне геополитического конфликта) и крупными выплатами участникам СВО, которые могут идти в том числе на улучшение жилищных условий в домашнем регионе. По нашим прогнозам, данный тренд сохранится в среднесрочной перспективе и повысит доступность жилья в регионах.

Максимальный размер кредита по льготной ипотеке в регионах существенно ниже, чем в Москве и

В 2019–2023 годах доля сделок с первичной недвижимостью в регионах была в среднем почти втрое ниже, чем на столичных рынках. Это говорит об ограниченности предложения новостроек в регионах. В связи с этим мы ожидаем, что при смягчении

В среднесрочной перспективе выход федеральных девелоперов и генподрядчиков в регионы станет драйвером снижения себестоимости жилищного строительства. Этому будут способствовать расширение предложения труда, оптимизация затрат на материалы и постепенное повышение обеспеченности региональных рынков современной строительной техникой.

По данным Дом.РФ, на конец первого полугодия

Девелопер с обширным опытом выхода на новые региональные рынки применяет отлаженный процесс отбора перспективных регионов и проектов. Компания фокусируется на крупных городских агломерациях с населением от 500 тысяч до 1,5 млн человек, отдавая предпочтение территориям с высокой платежеспособностью населения

GloraX использует собственную аналитическую базу земельных участков, которая обеспечивает оперативный доступ к рыночной информации и позволяет оценивать инвестиционную привлекательность по наиболее востребованным объектам. После скрининга более 2 500 земельных участков строится более 370 финансовых моделей в год с использованием параметрической модели из 80 показателей.

Время разработки финансовой модели занимает всего около часа, а на создание

В рамках

Основные преимущества подхода GloraX к

Специалисты компании самостоятельно формируют

С 2023 года количество действующих

Компания также учредила некоммерческую организацию

Примером успешного взаимодействия GloraX с региональными органами власти стал проект GloraX Левобережный в Нижнем Новгороде. В рамках проекта девелопер получил земельный участок площадью 15,5 га в обмен на обязательства по благоустройству архитектурного облика городской набережной в рамках КРТ.

В июне этого года GloraX завершил сделку по покупке ГК «Жилкапинвест», который входит в топ-3 девелоперов Приморского края по объемам строительства. Это позволило GloraX подняться на шесть строчек и войти в топ-25 девелоперов в рейтинге ЕРЗ.РФ по объему текущего строительства.

Благодаря этой сделке GloraX вышел на рынок жилищного строительства Приморского края и приобрел проекты с готовой документацией по низкой оценке (коэффициент

Текущая рыночная конъюнктура делает M&

Гибкая

Собственное проектное бюро и строительный дивизион позволяют GloraX обеспечить контроль качества на всех этапах реализации проекта.

Благодаря оптимизации строительного процесса удельная себестоимость проектов GloraX на квадратный метр в среднем на 5% ниже, чем у сопоставимых региональных объектов. Это оказывает позитивное влияние на рентабельность компании по EBITDA.

Одним из ключевых преимуществ продукта GloraX является продуманный подход к организации жилого пространства в рамках направления GloraX Lab. Компания привлекает нейробиологов, архитекторов и урбанистов для создания комфортной среды для жильцов. По словам менеджмента девелопера, это помогает повысить спрос на проекты GloraX и цены реализации жилой площади без существенных дополнительных затрат.

Другим инструментом повышения привлекательности продукта и стимулирования продаж выступает направление GloraX Life, в рамках которого компания задает новый стандарт жизни для клиентов. Она создает

Компания продает квартиры как через собственную сеть из 18 офисов в девяти регионах России, так и через 200 партнерских агентств недвижимости. Такой комбинированный подход дает GloraX гибкость в продажах и высокий уровень готовности к дальнейшей экспансии в регионах.

По оценке консалтинговой компании Nikoliers, стоимость земельного банка GloraX с середины 2023 года увеличилась почти втрое и к концу первого полугодия

Текущий портфель проектов компании, состоящий из 5,4 млн кв. м непроданной площади, характеризуется высокой географической диверсификацией: более половины приходится на региональные объекты. В дальнейшем эта доля будет расти за счет выхода в новые регионы с высоким уровнем платежеспособного спроса и существенным потенциалом экономического роста.

GloraX уверенно проходит непростые времена на российском рынке жилищного строительства за счет фокуса на растущих региональных рынках и тщательного отбора перспективных проектов. В 2022–2024 годах компания показала рост объемов реализации жилой площади в денежном выражении более чем в три раза (до 31 млрд рублей). Тогда как российский рынок первичной недвижимости показал прирост всего на 2% на фоне отмены льготной ипотеки и жесткой

В 2022–2024 годах выручка GloraX выросла в шесть раз

В 2023–2024 годах рентабельность по скорректированной EBITDA у GloraX составила около 21% — это на 1,6 п.п. выше среднего показателя у крупнейших публичных девелоперов. Причина — более высокая валовая рентабельность у GloraX. В первом полугодии

Несмотря на давление со стороны растущих процентных расходов, в 2023–2024 годах средняя рентабельность по чистой прибыли GloraX составила 3,7%, а в первом полугодии

В 2024 году компании удалось сократить уровень долговой нагрузки (чистый

Показатель EBITDA (по методологии компании) дополнительно скорректирован на влияние неденежных статей, таких как экономия от

Долгосрочная стратегия GloraX предполагает кратное масштабирование на региональных рынках жилищного строительства России благодаря запуску флагманских проектов и реализации

Менеджмент ожидает, что до конца 2025 года компания может расширить присутствие примерно до 13 регионов России. Руководство также ставит долгосрочную цель войти в топ-5 девелоперов по объему текущего строительства на российском рынке.

Девелопер продолжит фокусироваться на проектах комфорт- и

Менеджмент обладает обширным опытом работы в девелопменте и дополнительно мотивирован на рост капитализации GloraX благодаря опционной программе на акции компании (ESOP), размер которой составляет 7,25% от ее уставного капитала.

Содержание обзора:

Первичная недвижимость в России: стабилизация рынка и опережающий рост регионов

Российский рынок жилищного строительства рос в среднем на 15% в год за счет:

Запуск масштабных льготных ипотечных программ с целью поддержать строительную отрасль и повысить доступность жилья в период пандемии коронавируса придал дополнительный импульс российскому рынку первичной недвижимости: рост ускорился в среднем до 22% в год в 2019–2023 годах.

После отмены безадресной льготной программы и беспрецедентного повышения ключевой ставки до 21% рынок первичной недвижимости перешел к коррекции. Так, по данным Strategy Partners, за первую половину 2025 года продажи жилья в новостройках в России снизились на 29%

На данный момент

Значительное торможение российской экономики и замедление инфляции создают условия для постепенного смягчения

Признаки затоваренности на рынке недвижимости можно определить с помощью коэффициента «распроданность жилых

Коэффициент выше 80%

На рынке дефицит предложения, и цены могут показать ускоренный рост.

Коэффициент ниже 60%

На рынке избыток предложения,

Коэффициент в диапазоне 60—80%

На рынке сбалансированы спрос и предложение, в связи с чем девелоперы, как правило, могут полностью погасить задолженность по проектному финансированию за счет раскрытия средств на счетах эскроу при сдаче ЖК в эксплуатацию.

Стимулирующие меры 2020–2024 годов привели к высокой распроданности текущего портфеля девелоперов. Так, показатель распроданности по проектам с вводом в эксплуатацию в 2025 году составляет около 58% (на конец июля

Однако важно понимать, что ситуация существенно разнится от одного региона к другому. Наиболее высокая распроданность по отношению к стройготовности наблюдается в Нижегородской области, Москве и

Согласно отраслевому исследованию Strategy Partners, российский рынок жилищного строительства после снижения в 2025 году стабилизируется и перейдет к росту.

+67%

Прогнозируемый рост рынка

за 2024–2032 годы

11,3 трлн рублей

Прогнозируемый объем рынка к 2032 году

+7% в год

Прогнозируемый среднегодовой рост рынка до 2032 года

Драйверы роста

Мнение экспертов Strategy Partners

В оптимистичном сценарии эксперты отмечают потенциал опережающего роста отдельных региональных рынков по сравнению с Москвой и Санкт-Петербургом. Если потенциал платежеспособного спроса реализуется, то к 2032 году объемы рынка первичной недвижимости в данных регионах могут увеличиться в два раза, показав рост в среднем на 10% в год против ожидаемых +7% в столичных регионах. К регионам с потенциалом опережающего роста относят Московскую область, Ленинградскую область, Владивосток, Владимир, Волгоград, Екатеринбург, Казань, Краснодар, Красноярск, Мурманск, Нижний Новгород, Новосибирск, Омск, Самару, Тольятти, Тулу, Тюмень, Уфу, Ярославль.

Динамичный рост платежеспособного спроса вследствие увеличения заработных плат и более высокой покупательной способности семейной ипотеки в регионах (количество квадратных метров, которые может позволить себе семья при покупке жилья стоимостью, соответствующей максимальному размеру кредита по семейной ипотеке).

Структурный дефицит качественного жилищного фонда, который формирует устойчивый спрос на улучшение жилищных условий.

Увеличение доли ветхого и аварийного жилья в России при ограниченных темпах его расселения.

Рост числа

Исторически рост заработных плат в регионах был ниже, чем в Москве и

Мы ожидаем, что опережающий рост заработных плат в регионах, по сравнению с Москвой и

По нашим прогнозам, в случае стабилизации или завершения геополитического конфликта оборонные предприятия продолжат пополнять запасы для

Отметим, что максимальный размер кредита по семейной ипотеке в регионах существенно ниже, чем в Москве и

47 кв. м

Средняя площадь квартиры, которую могла приобрести семья в регионах по семейной ипотеке в 2024 году

39 кв. м

Средняя площадь квартиры, которую могла приобрести семья на столичных рынках по семейной ипотеке в 2024 году

Правительство также активно прорабатывает регуляторные изменения, которые могут оказать дополнительную поддержку спросу на региональных рынках жилищного строительства.

В 2019–2023 годах доля сделок в сегменте первичной недвижимости в регионах была в среднем почти в три раза ниже, чем на столичных рынках. Это говорит о дефиците предложения новостроек. Поэтому мы считаем, что при смягчении

Другой драйвер роста спроса на новостройки на региональных рынках — увеличение площади ветхого и аварийного жилья. По оценкам ИПН РАН, за 2015–2022 годы аварийный жилой фонд рос в среднем на 6% в год, до 23,4 млн кв. м, — это около 0,6% от всей жилой площади России. При этом темпы расселения жильцов существенно отставали: за этот период было расселено лишь 6—21% от всего объема аварийного жилья. Наиболее высокая доля аварийного жилья наблюдается именно в регионах, где отсутствуют масштабные программы реновации, которые активно реализуются в Москве и в меньшей степени в

В последние годы наблюдается постепенный выход федеральных девелоперов и столичных генподрядчиков на региональные рынки на фоне роста платежеспособного спроса в регионах и завершения действия программы льготной

Увеличение предложения труда в строительном секторе за счет привлечения рабочей силы из соседних регионов и стран СНГ.

Экономия на затратах на материалы

Постепенное повышение уровня обеспеченности региональных рынков качественной техникой и расширение спектра услуг, оказываемых сервисными компаниями.

Еще одна особенность региональных рынков для девелоперов — относительная доступность земельных участков по сравнению с Москвой и

Почему земельные участки в регионах доступнее

Механизм комплексного развития территорий (КРТ) заключается в том, что определенная территория передается девелоперу для комплексного освоения, то есть девелопер получает право строить жилые комплексы, а также обязан развивать близлежащую инфраструктуру: дороги, инженерные сети, школы, медицинские учреждения, общественные пространства. Данный механизм все чаще применяется, поскольку он выгоден и муниципалитетам, и девелоперам.

Для девелоперов

КРТ становится источником земельного банка, позволяя получить доступ к привлекательным площадкам в черте города.

Для региональных властей

КРТ дает возможность значительно повысить качество инфраструктуры города за счет средств и компетенций девелоперов.

+61% в год

Среднегодовой рост объемов строящегося жилья по механизму КРТ с

5,6 млн кв. м

Это 5% от объема текущего жилищного строительства в России

Строится по механизму КРТ, по данным на конец первого полугодия

По данным Дом.РФ

За период с начала 2023 года по первую половину

Все это говорит о растущем интересе региональных органов власти к данному механизму. Дальнейшее расширение практики КРТ будет способствовать увеличению предложения земельных участков и может создать дополнительные возможности для реализации масштабных жилищных проектов в регионах.

GloraX: федеральный девелопер, который делает ставку на регионы

GloraX

Строительная компания была основана в 2014 году в Санкт-Петербурге и достаточно быстро вошла в топ-10 девелоперов Северной столицы. Исторически основным регионом деятельности компании выступал Санкт-Петербург. Однако с 2022 года GloraX начал активно запускать новые проекты и расширять географию присутствия. Сейчас компания работает в 11 регионах России, в том числе в Нижнем Новгороде, Казани, Ленинградской области, Омске, Владимире и Владивостоке.

№21 в рейтинге ЕРЗ

По объему текущего строительства на конец сентября

746 тыс. кв. м

Объем текущего строительства на конец сентября

У компании есть собственные проектное бюро и строительный дивизион. Это позволяет ей успешно выполнять проекты даже в регионах, где нет квалифицированных подрядчиков.

Что позволяет GloraX расти даже в непростой рыночной среде

У GloraX есть обширный опыт по выходу в новые регионы. Компания использует выверенный процесс для определения перспективных регионов и проектов, ориентируясь на крупные городские агломерации с населением от 500 тысяч до 1,5 млн человек. Предпочтение отдается регионам с платежеспособным населением или с активной господдержкой ипотеки (семейной, арктической, дальневосточной и др.).

Компания разработала собственную аналитическую базу рассматриваемых земельных участков, которая позволяет оперативно получать доступ к наиболее востребованным земельным участкам на рынке и оценивать их инвестиционную привлекательность.

Первичный анализ базы земельных участков

Более 2 500 земельных участков проходит через цифровую систему ежегодно на основе данных брокеров, аукционов и торгов.

Построение финансовых моделей выбранных проектов

После скрининга земельных участков цифровая система строит более 370 финансовых моделей в год, используя параметрическую модель из 80 показателей. Разработка финансовой модели занимает всего около часа, а на создание

Обсуждение на инвестиционном комитете

Ежегодно на инвесткомитете рассматривают до 100 земельных участков на предмет экономики проектов, платежеспособности местного населения, поддержки муниципальных властей и готовности банков к предоставлению финансирования.

Приобретение земли

В конечном счете GloraX берет в работу 10—20 земельных участков с наибольшей отдачей на вложенный капитал.

Для начала дадим определение

Ленд-девелопмент

Предполагает частичную или полную продажу земельного участка, который был преобразован в процессе

Начальные стадии

Утверждение проекта планировки территории (ППТ)

Включает в себя разработку

Длительность: до 9 месяцев.

Получение градостроительного плана земельного участка (ГПЗУ)

Происходит утверждение документации планировки территории местными властями и межевание земельного участка.

Длительность: до 12 месяцев с начала подготовки участка.

Получение разрешения на строительство (РНС)

Девелопер разрабатывает проектную документацию и получает разрешение, которое позволяет ему начать строительство на данном земельном участке.

Длительность: около 13—15 месяцев с начала подготовки участка.

Уникальность экспертизы GloraX в сфере

Гибкость в управлении земельными активами.

Быстрый рост стоимости портфеля за счет самого низкого в отрасли

Повышение рентабельности по EBITDA и валовой прибыли за счет снижения стоимости приобретения земельного участка.

Увеличение оборачиваемости капитала за счет продажи части земельных участков в рамках

Компания купила земельный участок под строительство

Доходность

Фактическая доходность инвестора на вложенный собственный капитал, рассчитанная как отношение полученного денежного потока к объему инвестированных средств.

За последние годы GloraX удалось значительно нарастить стоимость земельного банка за счет:

Почти в 3 раза

Выросла стоимость земельного банка GloraX с середины 2023-го до середины 2025-го

> 125 млрд рублей

Стоимость земельного банка GloraX на конец первого полугодия

Текущий портфель проектов компании с 5,4 млн кв. м непроданной площади обладает высоким уровнем географической диверсификации. Более половины портфеля приходится на региональные проекты, и в будущем эта доля будет только расти на фоне выхода компании в новые регионы с высоким уровнем платежеспособного спроса и потенциалом экономического роста.

Отдельно обратим внимание на успешный выход GloraX на относительно закрытый для федеральных девелоперов рынок жилищного строительства Казани. Совокупная продаваемая площадь по проектам GloraX в этом регионе достигает 351 тыс. кв. м, а ожидаемые поступления от продаж жилья, по оценкам Nikoliers, превысят 98 млрд рублей.

12 действующих

Это в три раза больше, чем было у GloraX в 2023 году

№6 на рынке

Такое место занимает GloraX по общей площади

392 тыс. кв. м

Совокупная жилая площадь текущих

В рамках применения механизма КРТ GloraX:

Также отметим, что компания учредила некоммерческую организацию

Реализация

Отметим, что компания занимается еще одним

В июне этого года GloraX завершил сделку по покупке ГК «Жилкапинвест», которая входит в топ-3 девелоперов Приморского края по объемам строительства. Эта сделка позволила GloraX подняться на шесть позиций среди девелоперов в рейтинге ЕРЗ.РФ по объему текущего строительства. В сделку вошли все действующие и перспективные проекты ГК «Жилкапинвест». Полноценная интеграция этой компании в текущие

239 тыс. кв. м

Общая площадь портфеля проектов

Более 5,8 млрд рублей

На счетах эскроу

7,9 тыс. кв. м

Или около 1,2 млрд рублей

Объем продаж с начала 2025 года

Выход на рынок жилищного строительства Приморского края

Там действует программа дальневосточной ипотеки с льготной ставкой 2% годовых.

Проекты с готовой документацией по низкой оценке

EV/EBITDA всего 2х.

Дополнительный приток ликвидности

Со счетов эскроу ГК «Жилкапинвест» после ввода ее объектов в эксплуатацию.

Отметим, что текущая конъюнктура рынка повышает привлекательность M&

В условиях жесткой денежной кредитной политики и замедления продаж небольшие региональные девелоперы готовы предлагать дисконт в своей оценке при продаже бизнеса. Этот дисконт учитывает более высокие риски финансовой стабильности ввиду относительно небольшого размера компаний.

Таким образом, сейчас федеральные девелоперы, такие как GloraX, могут выгодно поглощать мелких игроков и тем самым расширять свой бизнес и географию присутствия.

Менеджмент GloraX ожидает, что новые M&

После реализации знакового премиального проекта, который позволяет компании заявить о себе как о надежном партнере, GloraX обычно переходит к масштабированию через запуск проектов по строительству жилых комплексов

Стандартизация процесса строительства

Для различных классов жилья от комфорт-лайта до премиума.

Унифицированные

В виде отлаженной цепочки создания стоимости: от отбора проектов до управления и обслуживания в построенных домах. Стоит отметить, что компания придерживается единого подхода и единых

Вертикальная интеграция

У компании есть собственные проектное бюро и строительный дивизион, которые позволяют ей обеспечить контроль качества на всех этапах реализации проекта.

Эффективная система контроля за расходами региональных представительств

Позволяет компании поддерживать устойчиво высокую рентабельность.

Отметим, что оптимизация процесса строительства позволяет GloraX обеспечить уровень удельной себестоимости на квадратный метр в среднем на 5% ниже, чем у сопоставимых проектов в регионах. Это позитивно сказывается на рентабельности девелопера по EBITDA.

Основной сегмент, в котором работает GloraX, — это недвижимость класса комфорт. С помощью данного сегмента компания масштабирует бизнес в регионах. Жилые комплексы премиум-класса она использует в том числе для повышения узнаваемости компании в новом регионе присутствия. Отметим, что премиум-сегмент демонстрирует более высокую маржинальность и устойчивость к смене стадий делового цикла и текущим высоким процентным ставкам по ипотеке.

GloraX Lab

Направление, в рамках которого GloraX организует жилое пространство. Компания привлекает нейробиологов, архитекторов и урбанистов, чтобы создать комфортную среду для жильцов. По оценкам GloraX, это позволяет ей дополнительно увеличить спрос на проекты при повышении цены реализации квартир без существенных дополнительных расходов.

GloraX Life

Направление, в рамках которого GloraX задает новый стандарт жизни для покупателей квартир компании. Девелопер создает в своих жилых комплексах

GloraX продает квартиры через собственную сеть (18 офисов в девяти регионах России) и партнеров (около 200 агентств по продаже недвижимости). Такой сбалансированный подход дает компании гибкость в продажах и обеспечивает высокий уровень готовности к дальнейшей экспансии путем:

Максимального расширения охвата

Потенциальной целевой аудитории;

Снижения затрат на маркетинг

За счет контроля вознаграждения агентов за привлечение клиента;

Объединения опыта

Региональных агентств недвижимости с экспертизой GloraX.

Долгосрочная стратегия GloraX по созданию стоимости для акционеров включает два основных направления.

Компания будет масштабировать бизнес на региональных рынках жилищного строительства за счет:

Ускоренного выхода в новые регионы

Через механизм КРТ или M&

Запуска флагманских проектов

Для повышения узнаваемости и усиления бренда GloraX в новых регионах присутствия.

Менеджмент ожидает, что до конца 2025 года компания сможет расширить географию бизнеса примерно до 13 регионов России (сейчас уже представлена в 11). Руководство также ставит долгосрочную цель войти в топ-5 девелоперов по объему текущего строительства на российском рынке жилищного строительства.

Компания продолжит фокусироваться на проектах комфорт- и

Менеджмент компании обладает обширным опытом работы в девелопменте (средний срок работы в отрасли более 16 лет) и дополнительно мотивирован на рост капитализации GloraX благодаря опционной программе на акции компании (ESOP), размер которой составляет 7,25% от ее уставного капитала. Опционы предоставлены менеджменту из доли акций основателя компании Андрея Биржина, чтобы согласовать интересы менеджмента и акционеров. Программа ESOP направлена на выполнение задач, заложенных в стратегии 2022 года, подготовку компании к IPO и предусматривает продолжительный период вестинга.

Вестинг

Процесс поэтапного закрепления прав на акции или опционы у менеджмента в течение определенного периода.

GloraX применяет лучшие практики корпоративного управления,

среди которых:

Сергей Швецов

Текущая должность: председатель совета директоров GloraX

Прошлый опыт: первый заместитель председателя Банка России

Елена Титова, MBA

Текущая должность: независимый директор в совете директоров GloraX

Прошлый опыт: работа в UBS, Morgan Stanley, Goldman Sachs

Елена Бехтина

Текущая должность: независимый директор в совете директоров GloraX, глава комитета по вознаграждениям и номинациям

Прошлый опыт: генеральный директор Делимобиля, работа в P&G

Прежде чем перейти к описанию динамики продаж и финансовых результатов GloraX, следует пояснить основные принципы бухгалтерского учета и работы механизмов финансирования в девелопменте, так как они значительно отличаются от других индустрий.

Согласно стандартам МСФО 15, выручка в строительном секторе признается пропорционально стадии строительной готовности проекта. Она, в свою очередь, оценивается как доля от накопленной стоимости

Строительство жилого комплекса займет три года, а совокупная стоимость жилых метров — 1 млрд рублей.

Это продажи текущего периода, умноженные на уровень текущей стройготовности (67%);

Это продажи за первый год, умноженные на прирост стройготовности за текущий период (33%).

Это продажи текущего периода, умноженные на уровень текущей стройготовности (100%).

Это совокупные продажи за предыдущие годы, умноженные на прирост стройготовности за текущий период (33%).

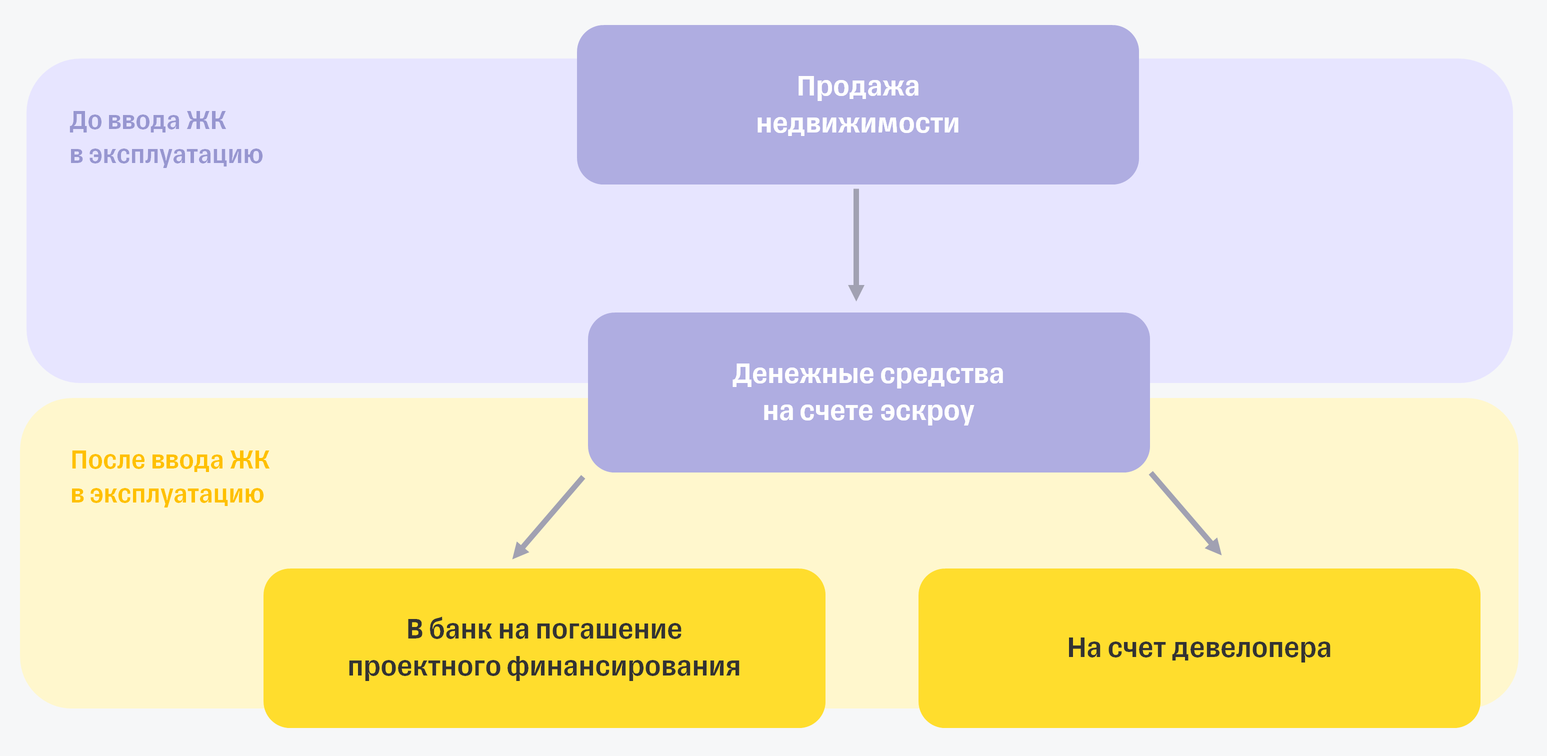

Расчет чистого долга и прогнозирование процентных расходов девелоперов также имеют свою специфику, по сравнению с другими секторами, за счет наличия счетов эскроу, которые не учитываются на балансе компаний. Данный механизм был запущен с середины 2019 года, чтобы:

Суть данного подхода заключается в том, что при реализации недвижимости девелопер не получает денежные средства от покупателя сразу. Вместо этого они отправляются на специальный счет эскроу в банк, который выдал девелоперу проектное финансирование на строительство жилого комплекса.

Средства на счетах эскроу не отражаются на балансе девелоперов, так как фактически не принадлежат им до момента завершения строительства жилого комплекса и сдачи его в эксплуатацию. После этого сумма на счете эскроу раскрывается, и из нее происходит погашение проектного финансирования с учетом накопленных процентов, а остаток переходит к девелоперу.

Проектное финансирование отражается на балансе девелоперов. Поэтому для корректного расчета чистого долга мы учитываем остатки на счетах эскроу в составе денежных средств GloraX.

При этом важным показателем является уровень покрытия накопленными денежными средствами на счетах эскроу совокупного объема проектного финансирования (коэффициент покрытия эскроу), так как с его ростом эффективная процентная ставка по кредиту снижается. Поэтому по мере увеличения степени распроданности проекта девелоперы платят все меньшую ставку по проектному финансированию, так как банк, по сути, временно пользуется их деньгами, получая по ним процентный доход.

Объем оборотного капитала девелоперов традиционно значительно выше, чем у компаний из других секторов, так как девелоперы получают денежные средства только после раскрытия эскроу счетов. Это приводит к:

Значительному объему дебиторской задолженности

По уже реализованной недвижимости, которая была признана в выручке (активы по договорам с покупателями);

Высокому уровню запасов,

Которые включают в себя совокупные накопленные затраты на

Отметим, что капитальные затраты обычно занимают незначительную долю в структуре денежных потоков девелоперов, а свободный денежный поток динамично растущего девелопера традиционно находится в отрицательной зоне. Это происходит потому, что продажи по новым проектам приводят к увеличению активов по договорам с покупателями, а денежные средства от проданных квартир девелопер получает только после завершения строительства объекта.

За счет фокуса на растущих региональных рынках и тщательного отбора перспективных проектов GloraX уверенно проходит непростые времена на российском рынке жилищного строительства. В 2022–2024 годах объем текущего строительства компании вырос почти в два раза в результате запуска новых проектов в

Объем текущего строительства компании увеличится в 2,5 раза в годовом выражении. Драйверы роста — продолжение активной региональной экспансии GloraX (Нижний Новгород, Казань, Омск и др.) и приобретение приморского девелопера ГК «Жилкапинвест».

Активная экспансия GloraX на региональные рынки продолжится: объем текущего строительства может расти в среднем на 24% в год.

Объем текущего строительства GloraX стабилизируется на уровне чуть более 1,6 млн кв. м

Расширение объемов текущего строительства сопровождается опережающим ростом продаж. В 2022–2024 годах GloraX нарастил реализацию недвижимости в денежном выражении более чем в три раза (до 31 млрд рублей). Для сравнения: российский рынок первичной недвижимости за это время показал рост только на 2% на фоне отмены льготной ипотеки и жесткой

Отметим, что за 9 месяцев

Продажи GloraX могут расти в среднем на 30% в год, постепенно замедляясь на фоне снижения темпов роста объемов текущего строительства.

Продажи жилой площади GloraX в денежном выражении могут достичь 150 млрд рублей.

На наш взгляд, ключевыми драйверами роста продаж GloraX с опережением рынка станут:

устойчивый спрос со стороны населения в регионах на улучшение жилищных условий;

активное расширение присутствия компании на перспективных региональных рынках за счет уникальной экспертизы в

поглощение региональных девелоперов для быстрого выхода на привлекательные рынки;

последовательное увеличение цен реализации с 2026 года со средними темпами, немного превышающими инфляцию.

Отметим, что в 2025 году мы ждем снижения средней цены реализации GloraX в результате изменения структуры продаж в пользу региональных рынков с более низкими ценами за квадратный метр.

В 2022–2024 годах выручка GloraX показала более стремительный рост, чем продажи, увеличившись в шесть раз. Причины — активный рост объемов реализации в прошлые периоды и низкая база прошлых лет.

Рост выручки замедлится до 35% на фоне высокой базы прошлого года и снижения темпов роста продаж.

Выручка GloraX может расти в среднем на 28% в год, следуя за изменением динамики объема продаж с небольшим отставанием.

Основную долю в себестоимости GloraX занимает стоимость строительно-монтажных работ по проекту, которая включает в себя заработные платы подрядчикам, закупку стройматериалов, их логистику и прочие затраты. Отметим, что, по нашим оценкам, стоимость земельных участков на данный момент занимает относительно небольшую долю (9%) в себестоимости GloraX из-за:

Кроме того, компании удается сдерживать рост себестоимости благодаря оптимизации затрат с помощью ресурсного планирования и собственной цифровой системы управления проектами.

В 2022–2024 годах валовая рентабельность GloraX составила в среднем около 41% — это значительно выше среднего у публичных девелоперов (33,4%). В первой половине

Ждем постепенного снижения валовой рентабельности GloraX до 37% к 2030 году. Причина — сокращение доступности земельных участков на перспективных региональных рынках с платежеспособным спросом

Многие девелоперы

EBITDA

Это операционная прибыль компании до начисления амортизации и налогов, а также без учета капитализированных процентных расходов, включенных в себестоимость (так как это неденежные расходы).

Скорректированная EBITDA

Это EBITDA, которая скорректирована на влияние неденежных статей, таких как:

В 2023–2024 годах рентабельность по скорректированной EBITDA компании составила около 21% — это на 1,6 п.п. выше среднего у крупнейших публичных девелоперов

В первом полугодии

Ждем увеличения рентабельности по скорректированной EBITDA на 1,3 п.п. в годовом выражении. Причина — отставание роста коммерческих расходов от стремительного роста выручки

GloraX может нарастить маржинальность по скорректированной EBITDA до 28%, даже несмотря на снижение валовой рентабельности. Драйверами роста должны стать:

В 2023–2024 годах рентабельность по чистой прибыли GloraX была в среднем на уровне 3,7%, а в первом полугодии

Несмотря на ожидаемый активный рост процентных расходов, маржинальность по чистой прибыли GloraX увеличится благодаря выгодному приобретению ГК «Жилкапинвест».

Компания покажет умеренное снижение рентабельности по чистой прибыли

Ждем поступательного роста рентабельности по чистой прибыли — до 13,6% к 2030 году. Драйверами роста должны стать:

В 2022–2024 годах данный показатель у GloraX последовательно снижался на фоне активного запуска новых проектов и более слабого спроса на рынке недвижимости вследствие жесткой

Данный показатель может опуститься до 66% на фоне продолжения региональной экспансии компании, которая потребует активной выборки кредитных линий по проектному финансированию, в то время как рыночные ставки по ипотеке будут еще сохраняться на повышенном уровне.

Ждем роста показателя до 87% — это позволит дополнительно снизить эффективную процентную ставку по проектному финансированию.

По нашим оценкам, в 2024 году компании удалось сократить уровень долговой нагрузки (чистый

К концу первого полугодия

Уровень долговой нагрузки GloraX снизится до 4x. Причина — скорректированная EBITDA покажет более существенный рост, чем чистый долг.

Ждем постепенного снижения показателя и его ухода в отрицательную зону.

Драйверами снижения долговой нагрузки GloraX могут стать:

активный рост EBITDA;

рост денежных средств на счетах эскроу, опережающий увеличение проектного финансирования, с 2027 года по мере активизации спроса на первичную недвижимость в регионах;

постепенное замедление темпов запуска новых проектов, что будет приводить к сокращению привлечения проектного финансирования;

сокращение эффективной процентной ставки по кредитному портфелю девелопера за счет смягчения

В 2024 году рост оборотного капитала GloraX существенно замедлился

Ждем ускорения роста чистого оборотного капитала компании на фоне активного запуска новых региональных проектов — это в моменте приведет к более стремительному росту запасов и активов по договорам с покупателями, чем выручки.

Рост чистого оборотного капитала компании будет постепенно замедляться на фоне снижения темпов запуска новых проектов и раскрытия счетов эскроу по проектам, запущенным в 2024–2025 годах.

Дивиденды GloraX:

когда стоит ждать выплат

В конце сентября 2025 года компания приняла дивидендную политику.

Мы ожидаем, что GloraX сможет опустить уровень долговой нагрузки (чистый

Какая рыночная оценка GloraX может быть справедливой

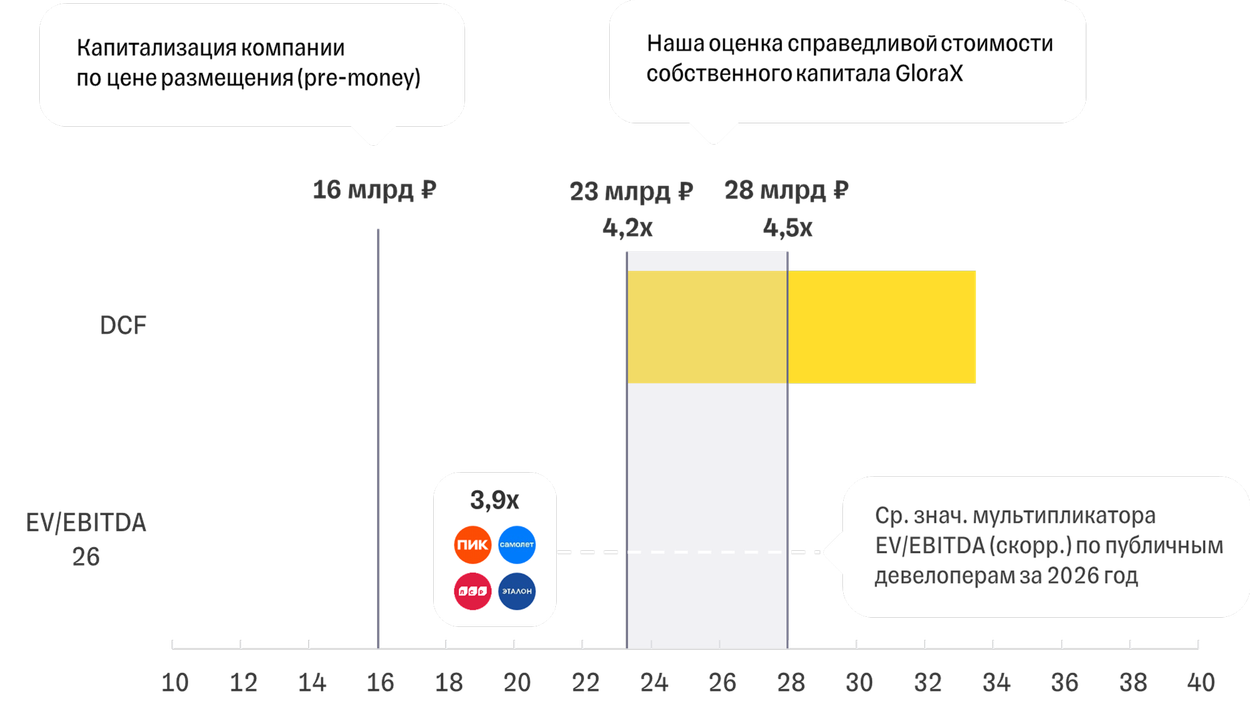

Для определения диапазона оценки стоимости акционерного капитала GloraX мы главным образом ориентировались на метод дисконтирования ожидаемых денежных потоков (DCF). Метод сравнения по мультипликаторам с публичными компаниями в секторе девелопмента на российском фондовом рынке, на наш взгляд, на данный момент имеет ограниченное использование ввиду текущих корпоративных событий у некоторых эмитентов.

Для оценки свободных денежных потоков бизнеса GloraX мы построили финансовую модель девелопера. На ее основе прогнозируем главные финансовые показатели, исходя из следующих предпосылок.

Как мы отмечали выше, свободный денежный поток GloraX, несмотря на активный рост, традиционно находится в отрицательной зоне, так как все денежные средства от запущенных проектов поступают на счета эскроу и недоступны девелоперу до сдачи жилого комплекса в эксплуатацию. Поэтому при построении финансовой модели девелоперов особенно важным становится оценка постпрогнозного денежного потока.

Мы ожидаем, что свободный денежный поток GloraX в терминальном периоде (после 2030 года) стабилизируется за счет отсутствия роста чистого оборотного капитала — это станет возможным благодаря замедлению темпов запуска новых проектов до значений, которые необходимы для поддержания объемов текущего строительства на постоянном уровне. Другими словами, рост активов по договорам с покупателями будет примерно совпадать с раскрытиями по счетам эскроу, как и прирост запасов с их списанием в себестоимость. Это обеспечит величину чистого оборотного капитала на постоянном уровне. Мы прогнозируем, что свободный денежный поток GloraX в терминальном периоде будет составлять около 30,6 млрд рублей.

Средневзвешенная стоимость капитала (WACC)

Это стоимость привлечения капитала, на которую надо дисконтировать будущие денежные потоки. Она рассчитывается как средневзвешенное между стоимостью долга и стоимостью акционерного капитала.

Терминальный рост

Это предполагаемые темпы роста свободного денежного потока после прогнозного периода (в данном случае после 2030 года).

Наша оценка девелопера базируется на WACC в размере 15,7% и терминальном росте на уровне 4%. Отметим, что более низкое значение WACC, по сравнению с компаниями из других секторов, обусловлено тем, что средневзвешенная стоимость долга у GloraX ниже. Все

Ожидаемый выход свободного денежного потока в плюс в последнем прогнозном периоде также обуславливает повышенную чувствительность целевой цены GloraX к изменению ставки дисконтирования и терминальных темпов роста. Таким образом, снижение WACC на 0,2 п.п. приводит к увеличению оценки на 11%, а ускорение терминального роста на 0,2 п.п. — к увеличению оценки на 9%.

23—33 млрд рублей

Именно такой диапазон стоимости акционерного капитала GloraX мы получили по методу дисконтированных денежных потоков.

В таблице ниже мы приводим текущие мультипликаторы

Мы также не использовали такие специфические для отрасли девелопмента мультипликаторы, как

EV/New Sales

Отношение стоимости бизнеса компании к стоимости реализации жилых метров.

Отношение рыночной капитализации девелопера к стоимости земельного банка компании, рассчитанной независимым оценщиком, за вычетом чистого долга (с учетом средств на счетах эскроу).

Отметим, что в первой половине

23—28 млрд рублей

Так мы оцениваем справедливую стоимость собственного капитала GloraX, что соответствует нижней половине диапазона дисконтированных денежных потоков.

Компания уже объявила цену акции для сделки в 64 руб., что соответствует стоимости собственного капитала GloraX (

Предложенная цена размещения также предполагает дисконт к среднему рыночному мультипликатору девелоперов

Риски

GloraX, как и любой девелопер, подвержен различного рода финансовым, операционным и коммерческим рискам, которые следует учитывать при принятии инвестиционных решений.

Если инфляция будет устойчиво превышать ожидаемые Банком России значения (на фоне девальвации рубля

При увеличении дефицита госбюджета правительство может пойти на дополнительные ограничения по действующим льготным программам или поднять льготные ставки, что приведет к сокращению спроса на российском рынке недвижимости.

В случае перехода российской экономики в затяжную рецессию либо приостановки геополитического конфликта тренд на опережающий рост доходов в регионах, по сравнению со столичными рынками труда, может развернуться. В таком случае спрос на жилищное строительство на региональных рынках окажется слабее, чем мы ожидаем. Это будет оказывать давление на продажи GloraX.

Более активный выход федеральных девелоперов в регионы может увеличить предложение первичной недвижимости на региональных рынках. Это может оказывать давление на рост цен на квартиры и повысить риски затоваривания в данных регионах.

Сохранение безработицы на рекордно низких уровнях может привести к опережающему росту зарплат в строительных бригадах по сравнению с ценами на недвижимость в регионах. Это будет давить на валовую рентабельность девелоперов через увеличение сметы по

Усиление санкционного фона может осложнить возможности импорта транспортного и строительного оборудования или сделать его более дорогостоящим. Это негативно отразится на рентабельности операционной деятельности девелоперов.