Почему это IPO может быть интересно?

Henderson собирается разместить свои акции на Мосбирже. Вот ряд причин, почему это размещение может быть интересно.

Уход более 40 международных игроков с российского рынка одежды с начала прошлого года создал редкую возможность для отечественных брендов нарастить долю рынка.

Помимо того, что высвободилась доля рынка, возникли более выгодные предложения аренды в торговых центрах.

Henderson является одним из бенефициаров этих структурных изменений, а прочные позиции на рынке и развитая сеть салонов дают компании конкурентное преимущество перед начинающими игроками.

Бизнес Henderson начал свой путь в 1993 году. Такая долгая история компании подчеркивает ее устойчивость к меняющимся внешним условиям и стрессам в экономике.

Средний опыт работы текущей команды менеджмента непосредственно в Henderson составляет 17 лет. Это позволяет бизнесу развиваться на основе взвешенных решений и глубокого понимания всех процессов в отрасли и в компании.

По итогам 2022 года доля компании на рынке мужской одежды и обуви выросла на 0,7 п. п. и составила 2,1%.

Сеть компании насчитывает 159 салонов в России с широким присутствием в регионах, а еще два салона открыты в Армении.

Компания создает коллекции в различном стиле — от классики до casual. При этом предложение есть как в среднем ценовом диапазоне, так и в

Ассортимент в салонах позволяет клиенту собрать целостный образ на основе каталога с готовыми подборками и сочетаниями одежды. В результате клиент, который пришел за костюмом, может быстро подобрать к нему галстук и рубашку.

Дополнительно Henderson предоставляет услугу Su Misura (индивидуальный пошив) и корректировки одежды по фигуре.

Henderson развивает омниканальную систему продаж, предлагая свою продукцию через собственный

Компания не только функционирует как дистрибьютор готовых изделий, но еще и разрабатывает дизайн коллекций, выбирает подходящие ткани и сотрудничает с международными фабриками по пошиву.

База производителей Henderson насчитывает более 100 фабрик в 15 странах. Это позволяет компании диверсифицировать риски роста стоимости производства и быстро адаптировать логистические цепочки поставок.

Последние два года выручка Henderson в среднем росла на 35% в год. По нашим прогнозам, на горизонте следующих пяти лет выручка сохранит двузначный годовой рост.

По темпам роста EBITDA и уровню рентабельности Henderson опережает международные

Рентабельность по EBITDA в прошлом году достигла рекордного уровня — 38,8%. Компания планирует сохранить маржинальность по этому показателю на уровне 37—39% до 2028 года.

В 2017 году компания разработала новую концепцию салонов с большей площадью и более широким ассортиментом. Такая концепция принесла результаты — выручка новых салонов, рассчитанная на один квадратный метр, обгоняла аналогичный показатель в магазинах со старой концепцией.

Кроме того, в своей стратегии компания фокусируется на дальнейшем развитии омниканальной сети и росте операционной эффективности.

В ближайшие пять лет Henderson планирует и дальше активно переходить от салонов со старой концепцией к магазинам нового формата. Таким образом, основной способ расширения бизнеса — увеличение средней площади салона. Компания оставит магазины в наиболее привлекательных локациях и будет наращивать долю в торговых центрах с высоким трафиком.

Акции Henderson могут быть интересны и с точки зрения дивидендов. Текущая дивидендная политика компании подразумевает распределение не менее 50% чистой прибыли в виде дивидендов с выплатой дважды в год, если долговая нагрузка будет оставаться на комфортном уровне (чистый

По нашим оценкам, компании удастся сохранить умеренную долговую нагрузку, поэтому она сможет распределять прибыль между акционерами в виде дивидендов.

Первичное размещение акций позволит Henderson привлечь капитал для дальнейшего наращивания доли на рынке и конкурентного преимущества.

Далее в обзоре разберем детально, что происходит с ключевыми операционными и финансовыми результатами компании, как обстоят дела на российском рынке одежды и какие перспективы ждут компанию.

История Henderson в России

1993—2002 гг.

Компания начинает работать в роли дистрибьютора одежды и детских игрушек ведущих иностранных брендов. Позднее она становится эксклюзивным дистрибьютором бренда Henderson и начинает развивать собственную сеть салонов бренда в России.

2003—2012 гг.

2013—2021 гг.

2022 — далее

За 30 лет компания прошла путь от дистрибьютора одежды сторонних брендов до узнаваемого собственного бренда. Теперь Henderson самостоятельно разрабатывает дизайн коллекций, ищет поставщиков тканей и заказывает пошив собственных моделей на фабриках. Все это формирует у покупателей доверие к бренду, качеству продукции и услуг.

Текущие тренды на рынке одежды в России

В 2022 году на рынке

- Снижение реальных располагаемых доходов населения и сокращение трат на товары второй необходимости;

- Прекращение продаж многими иностранными брендами (с февраля 2022 года более 40 иностранных брендов из

фэшн-сегмента покинули российский рынок, по оценкам INFOLine).

Добавим, что падение оборота в 2022 году могло быть еще более значительным, если бы не высокая инфляция. Получается, что в реальном выражении количество проданных товаров сократилось более чем на 10%

Однако в 2023 году на рынке одежды наметился позитивный тренд благодаря улучшению потребительской активности, а также появлению на рынке новых брендов и частичному возвращению ушедших.

Согласно прогнозу INFOLine, оборот розничной торговли в 2023–2025 годах будет расти двузначными темпами, обгоняя инфляцию. Таким образом, отечественные

По данным Росстата, в первом квартале

- В 2023 году рост реальных располагаемых доходов населения будет на уровне 4,3%

г/г ;

- В 2024–2025 годах — на уровне 2,6—2,7%

г/г .

Рост реальных располагаемых доходов населения будет позитивно влиять на экономическую активность и спрос на товары второй необходимости, в том числе и на одежду.

Индекс потребительской уверенности

С началом геополитического кризиса в феврале 2022 года перед российскими ритейлерами одежды открылись беспрецедентные возможности. Отечественные бренды, которые работают в текущих условиях над расширением сети и вовлечением новой аудитории, в дальнейшем смогут значительно увеличить долю рынка.

На рынок достаточно быстро вернулись альтернативы ушедшим брендам, например

Альтернатива Bershka

Альтернатива Stradivarius

Альтернатива Zara

Альтернатива Pull & Bear

Однако, по данным СМИ, с конца апреля

Таким образом, со временем доля

В данном контексте под устойчивыми брендами мы имеем в виду бренды с долгосрочной историей развития. Новые бренды стали преемниками предыдущих игроков, и их менеджмент сразу же столкнулся с масштабной сетью из более чем 200 магазинов. Однако у него нет ни опыта в управлении такой масштабной сетью, ни понимания каждого

- Идет поиск наиболее привлекательных локаций;

- Проводится регулярный анализ ассортимента;

- Развивается омниканальная система продаж.

Это позволяет Henderson расти органически.

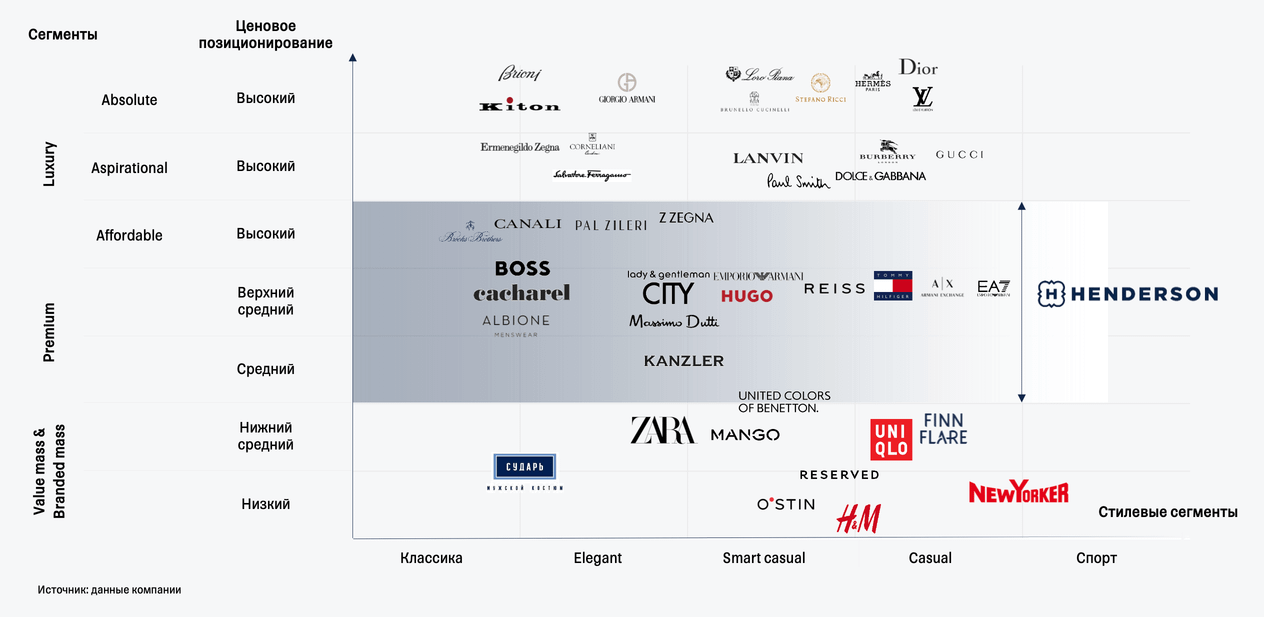

Сравнение с конкурентами

- По операционным метрикам

Henderson — явный лидер среди российских брендов мужской одежды. На конец

Мы собрали агрегированную статистику по среднему чеку клиентов Т‑Банка у ритейлеров одежды на основе транзакций по их картам. Отметим, что результаты анализа данной выборки могут немного отличаться от истинных, но количества транзакций достаточно, чтобы на них опираться. При этом полученные нами значения согласуются с данными Henderson. Из графика ниже следует, что средний чек Henderson находится в среднем диапазоне между игроками.

Такая динамика подтверждает широкий охват аудитории со стороны Henderson. То есть компания предлагает коллекции как на средний бюджет, так и для потребителей, заинтересованных в

Это позволяет Henderson удерживать средний чек на уровне выше, чем у конкурентов с менее дорогостоящими коллекциями, и при этом привлекать дополнительную аудиторию за счет премиального сегмента.

По количеству транзакций также можно заметить, что клиенты Т‑Банка предпочитают Henderson другим брендам, представленным в выборке. Это подтверждает больший охват на рынке мужской одежды.

На графике ниже можно наглядно сравнить Henderson с другими игроками на рынке одежды. Как правило, представленные конкуренты занимают достаточно узкую ценовую нишу и сочетают в своем предложении в среднем

- По финансовым показателям

На российском рынке пока нет публичных компаний по реализации мужской одежды, поэтому доступ к их финансовым результатам ограничен. Однако мы можем сравнить результаты Henderson с иностранными игроками. На графике видно, что даже такие международные компании, как Hugo Boss, Ralph Lauren и другие, уступают Henderson по уровню рентабельности по EBITDA.

Преимущество Henderson связано с высокой валовой рентабельностью относительно иностранных игроков и низкими административными расходами, в том числе расходами на рекламу (если рассмотреть их как долю от выручки). Henderson может экономить на рекламе, поскольку около 93% выручки генерируют лояльные клиенты бренда (это держатели карт лояльности, которые за последние два года осуществляли покупки).

Результаты деятельности Henderson

Вместо агрессивного открытия новых магазинов в каждом торговом центре Henderson фокусируется на наиболее привлекательных локациях и наращивает свое присутствие в них. Делает компания это следующим образом: закрывает часть магазинов и вместо них открывает новые салоны с большей площадью. Почему компания предпочла такой способ расширения? Дело в том, что количество потенциальных локаций ограничено числом торговых центров, которые компания видит подходящими для своих салонов. При этом после ухода некоторых иностранных игроков с российского рынка появились выгодные условия аренды в наиболее привлекательных точках торговых центров. В результате салоны компании разделились на две категории:

1. Салоны со старой концепцией средней площадью 150—200 м2

Срок их окупаемости составляет 15 месяцев;

2. Салоны с новой концепцией средней площадью 350—700 м2

У них период окупаемости короче и составляет 10 месяцев.

Компания наращивает выручку на квадратный метр при увеличении площади салона, что подтверждает высокую эффективность магазинов нового формата (2020 год нерепрезентативен

Возникает положительный эффект операционного рычага — выручка растет быстрее коммерческих и административных расходов. Например, расходы на охрану, транспортировку и рекламу слабо зависят от площади салона.

Расширение ассортимента магазина удерживает покупателя при исследовании магазина и приводит к росту выручки.

Возможность разместить и хранить больше товаров в магазине позволяет обеспечивать непродолжительный срок доставки для

По итогам первого полугодия

К 2028 году Henderson также намерен открыть около 20 новых магазинов (не замену старым, а полностью новые). Число таких магазинов зависит от сроков строительства новых торговых центров и общей рыночной конъюнктуры. Поэтому в наши прогнозы мы закладывали более консервативные ожидания по открытию новых магазинов — всего 15.

Henderson реализует продукцию не только через

1. Click & Collect

Оформление заказа в

2. Доставка на дом

Оформление

3. Интернет-площадки

Продажа товаров через маркетплейсы Wildberries, Lamoda и Ozon. Доходы этого сегмента в прошлом году выросли аж на 48%

К 2028 году компания планирует нарастить долю

- Выручка

В 2020 году выручка Henderson упала в связи с ограничительными мерами на посещение торговых центров в разгар пандемии коронавируса. Однако затем выручка начала активно расти. В 2021 году стремительный рост был по большей части обусловлен эффектом низкой базы ковидного

Что касается сезонного фактора, то он слабо влияет на доходы компании: на первое полугодие, как правило, приходится 45% годовой выручки, а на второе полугодие — в среднем 55% годовой выручки. По нашим прогнозам, выручка Henderson будет расти в среднем на 18,6% в год на горизонте пяти лет. Сама компания ожидает, что к

- Валовая прибыль и рентабельность

В 2022 году Henderson продемонстрировал рекордный уровень рентабельности по валовой прибыли за последние четыре года — 68%. Такой уровень компания планирует поддерживать и в будущем. Мы, в свою очередь, считаем, что показатель немного скорректируется до умеренного исторического уровня 65%. Однако даже такой уровень является высоким для сектора

- Расходы

Самая большая статья расходов — коммерческие и административные расходы. На них приходится около половины выручки, и именно к ним наиболее чувствительна рентабельность по операционной прибыли. В данной категории расходов высокую долю занимают заработная плата и амортизация, что является нормой для отрасли ритейла. За последние два года можно заметить, что доля административных расходов в выручке снизилась за счет положительного эффекта операционного рычага.

Что касается капитальных затрат, то менеджмент прогнозирует их на уровне около 1 млрд рублей в год для последовательного расширения бизнеса. В эти расходы входит:

- Покупка и установка торгового оборудования в новых салонах;

- Улучшение уже действующих магазинов;

- Приобретение транспортных средств.

В 2024–2025 годах расходы на приобретение основных средств и нематериальных активов составят около 2 млрд рублей в год, поскольку Henderson намерен построить новый распределительный центр. На данный момент компания уже арендует три склада в Московской области. Строительство нового распределительного центра позволит Henderson снизить зависимость от роста арендных ставок и повысить эффективность управления на складе. Ожидается, что новый центр сможет заменить два арендуемых склада.

- Прибыльность

В прошлом году Henderson смог достичь рекордной рентабельности и по EBITDA — 38,8%. Такой результат прежде всего связан с улучшением маржинальности по валовой прибыли. Мы ждем, что рентабельность по EBITDA будет немного корректироваться по мере насыщения рынка, но останется выше 35% на горизонте пяти лет.

А вот динамика чистой прибыли компании существенно зависит от курсовых разниц и процентных расходов. Поэтому мы оцениваем, что в 2023 году на фоне ослабления рубля рост чистой прибыли будет слабее роста EBITDA.

- Долговая нагрузка

За последние годы компания существенно сократила долговую нагрузку (чистый

Будут ли дивиденды

Текущая дивидендная политика Henderson подразумевает выплату не менее 50% чистой прибыли, если долговая нагрузка сохраняется на умеренном уровне (чистый

Оценка Henderson перед IPO

Чтобы определить справедливую стоимость Henderson, мы использовали метод дисконтирования денежных потоков на прогнозном периоде до 2030 года, а также провели сравнительный анализ мультипликаторов публичных российских компаний в отрасли ритейла.

- Метод дисконтирования денежных потоков (DCF)

Для оценки будущих денежных потоков Henderson на прогнозном периоде до 2030 года мы учитываем следующие предпосылки.

- До 2028 года компания сможет переоткрыть 90 магазинов, которые пока соответствуют старой концепции. Это позволит нарастить общую торговую площадь, поскольку новые салоны характеризуются большей площадью и более широким ассортиментом.

- Помимо этого, к 2028 году Henderson сможет открыть 15 салонов в новых локациях, которые будут учитываться как чистый прирост к общему количеству магазинов. Такая предпосылка зависит от скорости строительства новых торговых центров и общей экономической активности, которая влияет на посещаемость и привлекательность торговых локаций.

- Доля Henderson на рынке мужской одежды и обуви будет расти в среднем на 0,3 п. п. в год до

2028-го . По мере увеличения доли рынка рост будет замедляться.

- Средний чек будет расти немного медленнее инфляции

из-за появления новых брендов на рынке и, как следствие, ужесточения конкуренции. - Рентабельность по валовой прибыли у Henderson достигнет среднего уровня за последние два года и будет составлять 65% с 2024 года.

- Спрос на рынке

фэшн-ритейла будет восстанавливаться по мере роста реальных располагаемых доходов населения и трат на товары второй необходимости. - При этом в 2024 году мы ждем замедления потребительского кредитования на фоне высоких процентных ставок, что окажет некоторое давление на потребительский спрос.

- Мы ожидаем, что Henderson сможет сохранить умеренный уровень долговой нагрузки по мере оптимизации стоимости аренды.

На основе прогнозов, представленных выше, мы рассчитали денежные потоки, которые затем дисконтировали на средневзвешенную стоимость капитала (WACC), равную 19,3%. А еще провели расчет терминальной стоимости бизнеса после 2030 года, исходя из того, что денежные потоки будут расти в среднем на 4% в год (терминальный рост), а WACC будет равна 19,3%.

Оценка бизнеса Henderson в зависимости от WACC и темпов роста денежных потоков после 2030 года.

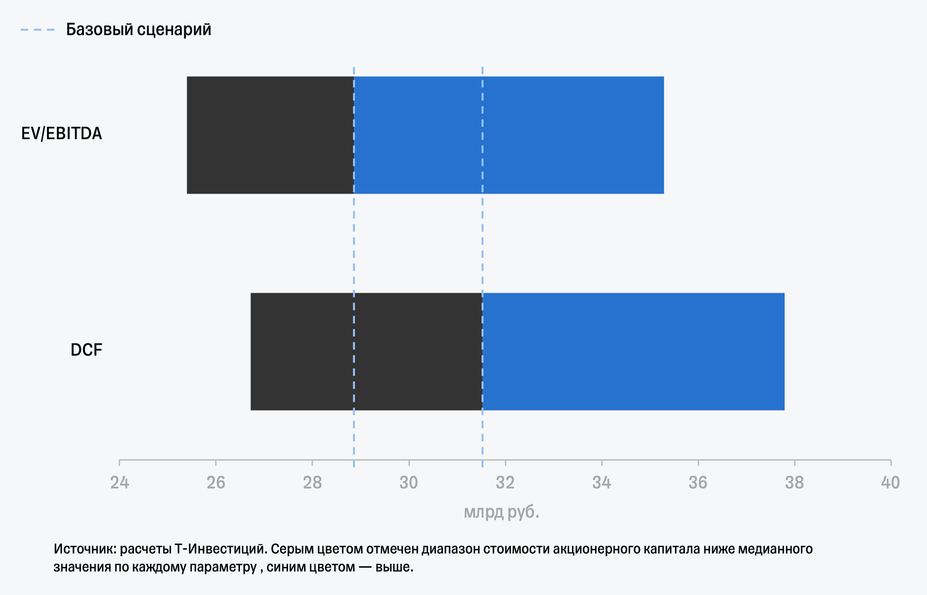

Итак, по методу дисконтирования денежных потоков мы получили справедливую оценку стоимости бизнеса Henderson на уровне 42,2 млрд рублей. Если вычесть из этой оценки чистый долг компании, получим стоимость 100%-й доли всех акционеров, которая составит 31,5 млрд рублей.

- Сравнительный анализ методом мультипликаторов

Мы будем сравнивать Henderson с другими российскими компаниями в секторе ритейла. При сравнительном анализе:

Мы используем форвардные мультипликаторы, которые учитывают прогнозы финансовых результатов компаний на 2024 год (мы исходим из предположения, что рыночная цена учитывает ожидания будущих показателей компаний);

В качестве мультипликатора мы выбрали

Мы сделали корректировки на рентабельность по EBITDA и росту EBITDA, поскольку на российском рынке нет ликвидных акций публичных компаний в

Отдельно выделили Fix Price как наиболее подходящую компанию для сравнения, поскольку Fix Price по большей части реализует товары второй необходимости и имеет самую высокую рентабельность по EBITDA среди выборки.

Медианное значение форвардного мультипликатора

Если отдельно выделить Fix Price как наиболее подходящую компанию для сравнения, то оценка стоимости акционерного капитала Henderson будет варьироваться от 22 млрд рублей (по исходному мультипликатору

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала Henderson, который мы получили на основе двух методов.

По каждому методу следует ориентироваться на обозначенную середину диапазона — это стоимость акционерного капитала компании в базовом сценарии. Диапазон каждой шкалы показывает, насколько сильно стоимость акционерного капитала может отклоняться в зависимости от изменений различных факторов (траектории развития компании, состояния рынка и т. п.).

Опираясь на базовые сценарии двух способов оценки, наша оценка стоимости акционерного капитала Henderson находится в диапазоне 28,9—31,5 млрд рублей.

Риски

Как и любой бизнес, Henderson подвержен ряду рисков, которые стоит учитывать при инвестировании в акции.

- Повышенный санкционный фон на российском рынке.

Однако непосредственно Henderson довольно слабо подвержен санкционным рискам. Практически все фабрики компании расположены в азиатских странах, а затраты на производство совершаются в валютах дружественных стран. Поставка товара осуществляется преимущественно с помощью морских и

- Чувствительность к изменениям валютного курса.

Это связано с тем, что более 60% затрат Henderson несет в валюте. Основная валюта платежей компании — юань. Из позитивного стоит отметить, что для снижения инфраструктурных рисков Henderson планирует к концу

- Риск роста арендных ставок.

Этот риск будет все более ощутимым при появлении на рынке новых игроков и ужесточении конкуренции. Чтобы минимизировать этот риск, Henderson заключает долгосрочные договоры аренды с уровнем ставок, комфортным для бизнеса компании.

- Ужесточение конкуренции.

Со временем конкуренция со стороны отечественных игроков будет нарастать, а часть иностранных брендов может вернуться. Именно поэтому в текущих условиях Henderson делает ставку на расширение бизнеса, чтобы занять лидирующие позиции.

- Рост себестоимости вследствие удорожания тканей, услуг по пошиву, логистики и пр.

Для снижения этого риска Henderson взаимодействует с широким кругом поставщиков сырья и большим числом фабрик в разных странах.