Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Т‑Банка. Обзор актуален на 19.04.24

МТС Банк собирается разместить акции на Мосбирже и попасть в первый уровень листинга. Предполагается, что размещение пройдет по схеме

Почему это IPO может быть интересно

МТС Банк является абсолютным лидером на российском рынке по объемам

Также у него сильные позиции в других сегментах розничного кредитования: шестое место в сегменте кредитных карт и девятое в сегменте кредитов наличными.

За 2017–2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%.

Пока МТС Банк занимает восьмое место по объемам необеспеченных кредитов с долей 2,3% на российском рынке (она выросла с 0,5% в 2017 году). При этом банк из года в год доказывает, что способен расти быстрее рынка, и с учетом низкой рыночной доли можно ожидать сохранения этой тенденции.

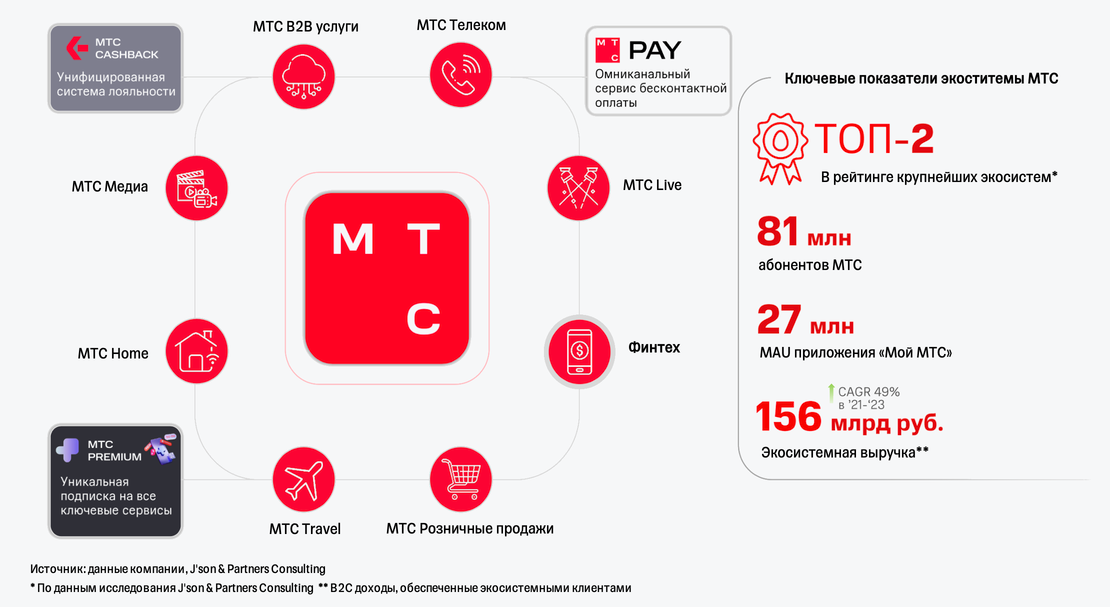

МТС Банк является дочерней компанией ПАО «МТС» и входит в одноименную экосистему. Интеграция с экосистемой МТС позволила банку добиться синергетического эффекта на операционном уровне и обеспечила мощный сетевой эффект, который ведет к росту клиентской базы и повышению ее лояльности. За последние четыре года число активных клиентов МТС Банка выросло на 58%, до 3,8 млн.

У МТС Банка есть фокус на цифровые каналы взаимодействия с клиентами. Так, по итогам 2023 года уровень проникновения мобильного банка в клиентскую базу превысил 83%. При этом 85% кредитов наличными и 64% кредитных карт клиенты банка оформляют через мобильное приложение.

Также банк может похвастаться широкой сетью физических точек присутствия: почти 3 000 точек МТС по всей стране, 107 собственных отделений банка и 5 удаленных точек обслуживания. Это позволяет привлекать клиентов, которые предпочитают физические каналы обслуживания.

Благодаря эффективной системе взаимодействия с клиентами МТС Банк демонстрирует один из лучших уровней

Десять лет назад МТС Банк был убыточным бизнесом. Однако в 2015 году произошла смена руководства банка, за которой последовала трансформация бизнеса с переориентацией на розничный сегмент. Результаты трансформации говорят сами за себя. По итогам 2023 года МТС Банк показал рост чистой прибыли почти в четыре раза по сравнению с

Значительная часть

Увеличить количество активных клиентов до 8 млн (с текущих 3,8 млн).

Расширить кредитный портфель в два раза.

Нарастить капитал в три раза.

Увеличить чистую прибыль в четыре раза.

Продолжать опережать рынок по темпам роста бизнеса.

Повысить рентабельность собственного капитала (ROE) до 30% (с текущих 19,1%).

Способствовать достижению поставленных целей будет рост как за пределами экосистемы МТС, так и внутри нее с сохранением эффекта синергии.

История становления банка

Начальные этапы развития (2013–2014 гг.)

- МТС Банк и МТС развивают сеть совместных офисов.

- Банк выпускает 2 млн карт Mastercard, наращивает свои филиалы и внедряет технологию 3D Secure для покупок в интернете.

- На тот момент МТС Банк — это корпоративный банк с убытками более 10 млрд рублей. В структуре его кредитного портфеля 51% занимает корпоративный сегмент, а 49% — розница. При этом 35% кредитного портфеля составляют резервы.

Трансформация бизнеса (2015–2019 гг.)

- Происходит смена руководства банка. Председателем правления назначен Илья Филатов.

- Банк открывает доступ к платежным сервисам Samsung, Apple и Android Pay.

- Начинает выпускать национальные карты

Мир-Mastercard . - Запускает сервис «Кошелек МТС Деньги».

- Становится основным оператором платежных сервисов mos.ru (официального сайта мэра Москвы) и мобильного приложения «Госуслуги Москвы».

- МТС консолидирует 99,8% капитала МТС Банка и тем самым создает финансового партнера для экосистемы МТС.

- МТС Банк выигрывает премию Retail Finance Awards 2019 в номинации «Прорыв года в розничном финансовом бизнесе» за достижения в сегменте нецелевого кредитования.

Запуск корпоративного бизнеса (2020 г.)

- Размер факторингового портфеля МТС Банка за первый год работы нового направления в обслуживании корпоративных клиентов составил 4 млрд рублей.

Выход на публичные рынки капитала (2021 г.)

- МТС Банк осуществляет дебютный выпуск облигаций на 5 млрд рублей.

- Кредитные рейтинги банка повышают до уровня ruA-.

МТС Банк сегодня (2022 г. — настоящее время)

- МТС Банк признается лучшим розничным банком по итогам премии Retail Finance Awards 2022.

- Входит в топ-3 самых инновационных банков России по версии Skolkovo Fintech Hub.

- Кредитные рейтинги подтверждены на высоком уровне (А).

- Теперь 87% кредитного портфеля МТС Банка приходится на розницу и только 13% — на корпоративный бизнес. При этом чистая прибыль по итогам 2023 года превысила 12,5 млрд рублей, а рентабельность собственного капитала (ROE) приблизилась к 20%. А объемы активов за последние три года росли в среднем на 29% в год.

Что происходит с банковским сектором розничного кредитования

Последние годы наблюдались высокие темпы роста объемов розничного кредитования в банковском секторе, и по итогам 2023 года совокупный портфель розничных кредитов в России превысил 34 трлн рублей. Драйверами роста рынка стали следующие факторы:

- Расширение российской экономики;

- Введение льготных ипотечных программ;

- Агрессивная политика ведущих банков по части увеличения розничного кредитного портфеля;

- Повышение доступности банковских услуг для населения.

Отметим, что российский рынок розничного кредитования проявил устойчивость к макроэкономическим шокам последних лет. Так, портфель розничных кредитов продолжал расти, несмотря на разгар пандемии ковида в 2020 году и экономическую нестабильность в

Значительные темпы роста рынка розничного кредитования могут вызывать вопросы относительно высокой закредитованности населения. Тем не менее, если посмотреть на соотношение кредитного портфеля домохозяйств и ВВП, по данному показателю Россия заметно отстает от многих развитых и развивающихся стран, что может указывать на наличие дальнейшего потенциала для роста рынка. По оценкам Frank RG, за 2024–2028 годы совокупный портфель розничных кредитов в России будет расти в среднем на 9% в год.

Если говорить о структуре рынка розничного кредитования, то можно выделить пять сегментов. Крупнейшие из них — ипотека и кредиты наличными.

Так, доля ипотеки в совокупном портфеле розничных кредитов российских банков увеличилась с 46% в 2019 году до 55% в 2023 году, что главным образом обусловлено действием льготных ипотечных программ. Однако ожидается, что сегмент кредитов наличными будет постепенно забирать рыночную долю обратно у ипотеки на фоне ужесточения условий по льготным ипотечным программам.

Ключевыми сегментами для МТС Банка являются кредиты наличными, кредитные карты и

В 2018–2023 годах портфель кредитов наличными в России рос в среднем на 14% в год. В

Исторически кредиты наличными занимали немалую долю в обороте розничной торговли. В последние годы она варьируется в диапазоне от 10% до 15%. В связи с этим увеличение оборота розничной торговли позитивно сказывается на динамике выдачи кредитов наличными.

В то же время данный сегмент рынка крайне чувствителен к динамике процентных ставок в экономике РФ. В 2022 году объем выдач кредитов наличными упал на 30%

По оценкам Frank RG, в 2024 году объемы выдачи кредитов наличными снизятся на 20%

Сегмент кредитных карт расширяется так же быстро, как и весь рынок необеспеченных кредитов. Так, за 2017–2023 годы совокупный портфель кредитных карт в России рос в среднем на 17% в год.

Отметим, что это единственный сегмент рынка розничного необеспеченного кредитования, где наблюдался рост объемов выдачи в 2022 году. Во многом это связано с наличием длительных льготных периодов по кредитным картам у банков, что позволило сохранить спрос на данный продукт, несмотря на рост процентных ставок в экономике РФ.

По прогнозам Frank RG, совокупный портфель кредитных карт в России будет расти в среднем на 14% в год в ближайшие пять лет и к 2028 году достигнет 6 трлн рублей. Один из факторов, который будет способствовать росту данного сегмента, — это увеличение доли выданных кредитов по кредитным картам в обороте розничной торговли. По итогам 2023 года она составила 14%, а к

Что касается уровня проникновения кредитных карт на российском рынке среди населения, то за последние пять лет он вырос с 20% до 25% (по итогам 2023 года). Однако этот показатель все еще остается заметно ниже, чем во многих развитых странах. Увеличение уровня проникновения данного продукта на рынок будет также способствовать росту портфеля кредитных карт в стране.

Отметим, что доля просроченной задолженности более чем на 90 дней (NPL 90+) в сегменте кредитных карт остается вблизи среднего исторического уровня. И это несмотря на стремительный рост данного сегмента рынка кредитования в последние годы.

В 2018–2023 годах российский рынок

Добавим, что в последние годы банки развивают

Ожидается, что рынок

Все о бизнесе МТС Банка

МТС Банк — универсальный коммерческий банк, который занимает ведущие позиции на российском рынке розничного кредитования:

№1

В сегменте

№6

В сегменте кредитных карт;

№9

В сегменте кредитов наличными.

МТС Банк показывает самые высокие темпы роста среди розничных банков России. Так, в 2017–2023 годах портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как портфель необеспеченных кредитов всего банковского сектора за аналогичный период рос в среднем только на 15% в год. Благодаря опережающему росту МТС Банк смог подняться в рейтинге российских банков по размеру портфеля необеспеченных кредитов — с

Целевой клиент МТС Банка в рознице обладает следующими характеристиками.

- Основной возрастной сегмент — 27-45 лет.

- Средний доход — около 90 тысяч рублей в месяц.

- Активно использует кредитные продукты.

- Предпочитает цифровые каналы взаимодействия с банком.

- Совершает частые покупки онлайн.

- Активно использует

онлайн-сервисы (кино, музыка, соцсети).

За последние четыре года число активных клиентов МТС Банка в розничном сегменте выросло на 58% и по итогам 2023 года достигло 3,8 млн.

МТС Банк специализируется преимущественно на обслуживании розничных клиентов, однако с 2021 года активно развивает еще и сегменты малого и среднего бизнеса (МСБ) и корпоративного бизнеса. В число услуг для МСБ и корпоративных клиентов входит:

Расчетно-кассовое обслуживание;

- Внешнеэкономическая деятельность;

- Эквайринг;

- Кредиты и гарантии;

- Факторинг и др.

- Интеграция с экосистемой МТС

МТС Банк является дочерней компанией ПАО «МТС» и входит в одну из крупнейших экосистем в России. Интеграция с экосистемой МТС позволила банку добиться синергетического эффекта на операционном уровне. Эффект синергии с экосистемой МТС проявляется в различных аспектах:

- Клиентская база растет более активными темпами

Благодаря высокому проценту одобрения кредитных продуктов для действующих клиентов экосистемы;

— Затраты на привлечение действующих клиентов значительно ниже

При этом число

- Лояльность клиентов

Доходность на одного клиента и процент удержания клиентов выше внутри экосистемы;

— Экосистема

Использование данных экосистемы позволяет улучшить процесс скоринга клиентов.

Если говорить о количественных показателях, то интеграция в экосистему МТС позволяет МТС Банку добиваться улучшения следующих метрик.

- Доля одобрения кредитных заявок по ключевым продуктам банка на 20% выше для клиентов экосистемы МТС.

- Среднее количество продуктов на одного клиента экосистемы на 29% выше.

- Стоимость привлечения клиента (CAC) через экосистему в цифровых каналах («Мой МТС») на 79% ниже, чем для клиентов, привлеченных не через экосистему.

- Средняя годовая доходность на клиента экосистемы почти вдвое выше.

- Уровень дефолта клиентов экосистемы в

POS-кредитовании и кредитных картах на 20% ниже. - Коэффициент удержания (retention rate) клиентов с подпиской Premium составляет 68% против 59% без подписки.

Число ежемесячно активных пользователей (MAU) приложения «Мой МТС» составляет 27,9 млн (на конец 2023 года), в то время как MAU у МТС Банка находится пока на уровне 2,1 млн. Таким образом, у банка есть значительный потенциал роста за счет уже действующих клиентов экосистемы.

- Омниканальная платформа продаж с фокусом на цифровые каналы взаимодействия с клиентом

Доля проникновения мобильного банка в клиентскую базу МТС Банка растет, и по итогам 2023 года она достигла 83% против 68% в среднем на рынке. При этом доля продаж кредитов наличными и кредитных карт через мобильный банк составила 85% и 64% соответственно.

Несмотря на то, что МТС Банк сфокусирован на онлайне, он присутствует и в офлайне.

Банк взаимодействует с клиентами через 2,8 тысячи розничных точек МТС.

А также имеет 112 собственных прибыльных отделений (107 дополнительных офисов банка и 5 удаленных точек обслуживания).

Присутствие в офлайне повышает узнаваемость бренда МТС Банка и обеспечивает синергию сети офисов и цифровых каналов. При этом клиенты демонстрируют высокий уровень удовлетворенности сервисами банка (NPS).

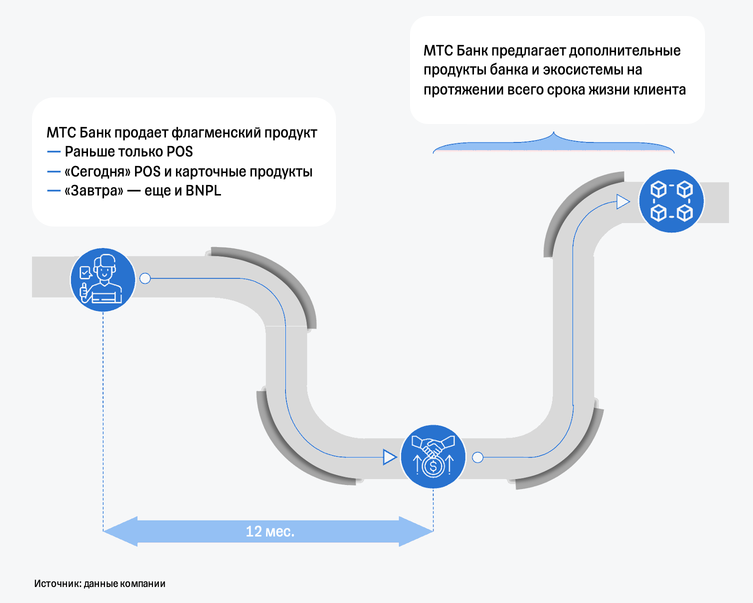

- Уникальная система

кросс-продаж , которая повышает срок жизни клиента

Для 65% клиентов в течение шести месяцев формируется персональные и заранее рассчитанные кредитные предложения, вероятность одобрения которых составляет 85%. На этом фоне наблюдается:

- Рост количества продуктов на клиента;

- Увеличение перекрестных продаж (Xsell) между сегментами кредитных карт и кредитов наличными на горизонте 12 месяцев от даты заявки на

POS-кредит (доля Xsell выросла с 34% в 2021 году до 38% в2023-м ).

- Технологические решения на базе искусственного интеллекта (AI) и больших данных (Big Data)

МТС Банк использует их для:

- Проведения скоринга клиентов (собственная скоринговая модель, построенная при помощи машинного обучения (ML), анализирует более 150 переменных);

- Выявления поведенческих триггеров клиентов;

- Формирования наиболее релевантного клиентского предложения;

- Прогнозирования вероятности отклика клиента на офер по продуктам и каналам и др.

Использование

- Сократить время рассмотрения кредитной заявки в среднем до 1,5 минуты;

- Предоставить клиенту предложение по всей продуктовой линейке в момент обращения;

- Обрабатывать 2 млн заявок на кредит в месяц.

В части

На конец 2023 года розничный кредитный портфель МТС Банка до вычета резервов выглядел следующим образом.

- Кредиты наличными (52% в розничном кредитном портфеле банка)

На начало 2017 года МТС Банк занимал лишь

За 2017–2023 годы портфель кредитов наличными МТС Банка рос в среднем на 52% в год и по итогам

Ключевыми преимуществами МТС Банка в сегменте кредитов наличными являются следующие факторы.

- 75% клиентов дистанционного банковского обслуживания получают кредитный продукт менее чем за 15 минут с момента подачи заявки.

- Удобные процессы обслуживания кредита с широким набором программ докредитования и реструктуризации.

- 31% базы активных клиентов имеет готовое решение по кредиту наличными.

- Кредитные карты (22% в розничном кредитном портфеле банка)

За последние четыре года портфель кредитных карт (до вычета резервов) МТС Банка вырос практически в пять раз и достиг 78 млрд рублей на конец 2023 года. Кроме того, рыночная доля банка в данном сегменте увеличилась с 0,9% в 2019 году до 2,5% в

Цель МТС Банка — войти в топ-5 игроков на российском рынке кредитных карт на горизонте трех лет. Среди ключевых преимуществ кредитных карт МТС Банка можно выделить:

— Экосистемную программу лояльности

На базе подписки Premium и баллов кэшбэк;

- Длинный льготный период

До 13 месяцев на покупку в магазине МТС и до 111 дней на все покупки);

- Высокую долю активных клиентов (70%)

Которая имеет готовое решение по кредитной карте.

POS-кредитование (17% в розничном кредитном портфеле банка)

МТС Банк является абсолютным лидером на рынке

Среди плюсов

— Для оформления кредита не надо идти в банк

Договор оформляется на месте, а рассмотрение заявки занимает 5—10 минут.

— Не нужно собирать документы

Занятость и уровень дохода записываются со слов клиента, справки не нужны

— Покупатель получает товар сразу

Это особенно удобно в период распродаж и скидок (забираете товар сейчас, фиксируете цену, платите потом).

— Часто магазины совместно с банками проводят акции

По так называемым беспереплатным кредитам. Магазин предоставляет скидку на товар в размере выплачиваемых клиентом процентов по кредиту.

За 2017–2023 годы портфель

- Удобство технологической интеграции для партнеров;

- Обширная сеть партнеров, которая включает крупнейших ритейлеров и маркетплейсы;

- Широкое продуктовое предложение для клиентов и партнеров;

- Синергия с региональной сетью салонов МТС.

- Микрофинансирование

Микрофинансовые организации (МФО) — один из самых быстрорастущих сегментов российского кредитного рынка, и МТС Банк планирует выйти на него. По оценкам банка, развитие

За 2017–2022 годы рынок микрофинансирования рос в среднем на 25% в год, тогда как розничный кредитный портфель банков прибавлял всего по 18% в год (по данным исследования Frank RG). Опережающие темпы роста МФО связаны с:

— Переходом индустрии в

Который позволил значительно нарастить клиентскую базу;

— Частичным перетоком клиентов из банковского сегмента в МФО

На фоне ужесточения скоринговых требований банков.

Один из ключевых трендов на рынке МФО — постепенный переход игроков из сегмента займов до зарплаты (PDL) в сегмент среднесрочных и целевых займов (IL и POS). Так, в 2018 году доля PDL- и

Учитывая экспертизу МТС Банка в сегменте

1.

Построения небанковского процесса выдачи легких и быстрых кредитных продуктов на базе технологий МФО;

2.

Перевода части клиентов банка на МФО для кредитования клиентского сегмента, недоступного для банка.

- Daily banking

Помимо кредитных продуктов, МТС Банк активно развивает сегмент daily banking, который включает в себя различные ежедневные операции клиентов в мобильном приложении компании (операции по картам, переводы, платежи). Сейчас ежедневная активность клиентов приносит МТС Банку более 50% комиссионных доходов.

В 2023 году число пользователей daily banking МТС Банка достигло 2,8 млн, увеличившись на 40% с

— Объемы переводов и платежей на одного клиента

Выросли в полтора раза с 2020 года;

— Частотность переводов на одного клиента

Увеличилась тоже почти в полтора раза с первого квартала

— Частотность платежей

Подскочила аж в два с половиной раза с начала

- Корпоративный сегмент

В 2021 году МТС Банк провел трансформацию корпоративного сегмента. Сейчас банк придерживается транзакционной модели и точечно развивает продукты для малого и среднего бизнеса (МСБ) и корпоративного бизнеса.

На 2023 год МТС Банк является одним из лидеров российского рынка по объему импортного факторинга. Факторинг представляет собой услугу, которая позволяет компаниям приобретать товар или услугу с отсроченным платежом.

Также МТС Банк входит в топ-3 игроков по количеству выдач

- Гарантия для обеспечения заявки на участие в конкурсе, аукционе или торгах;

- Гарантия для обеспечения исполнения контракта.

За 2020–2023 годы операционный доход в корпоративном сегменте МТС Банка (до вычета резервов) рос в среднем на 22% в год. При этом число активных корпоративных клиентов на 2023 год составило 2,5 тысячи, активных

В рамках стратегии развития МТС Банк ставит перед собой следующие цели на среднесрочную перспективу:

- Увеличить количество активных клиентов до 8 млн (с текущих 3,8 млн);

- Расширить кредитный портфель в два раза;

- Нарастить капитал в три раза;

- Увеличить чистую прибыль в четыре раза;

- Продолжать опережать рынок по темпам роста бизнеса;

- Повысить рентабельность собственного капитала (ROE) до 30% (с текущих 19,1%, без учета субординированного долга).

Способствовать достижению поставленных целей будет рост как за пределами экосистемы МТС, так и внутри нее с сохранением эффекта синергии.

Что с финансами банка

МТС Банк стабильно демонстрирует высокие темпы роста чистых процентных доходов — в среднем на 34% в год за 2020–2023 годы. Этого удается достигать за счет активного наращивания кредитного портфеля, который за 2023 год вырос на 40%

При этом банк демонстрирует эффективное управление процентной маржой (аналог валовой маржи у финансовых компаний), благодаря чему за последние четыре года она сохранялась вблизи одного уровня, несмотря на высокую волатильность процентных ставок в экономике РФ.

Наибольшую долю в комиссионных доходах МТС Банка занимает ежедневная активность клиентов (daily banking), которая включает в себя платежи и переводы, а также эквайринговую и карточную активность клиентов.

За 2023 год чистые комиссионные доходы банка выросли на 59%

В свою очередь, доля комиссионных доходов в операционных доходах МТС Банка остается высокой и по итогам прошлого года составила 33,3%. На этом фоне банк снижает влияние кредитного и процентного рисков на свои финансовые результаты.

В 2022 году доля просроченных кредитов в общем кредитном портфеле банка выросла до 9,8% (с 5,5% годом ранее) в основном

Отметим, что сформированные резервы под ожидаемые кредитные убытки полностью покрывают величину просроченных кредитов. По итогам 2023 года коэффициент покрытия резервами составил 121%.

Этот показатель отражает уровень риска банковских активов, сравнивая потенциальные убытки, которые банк зарезервировал за период, со среднегодовым объемом выданных кредитов за аналогичный период.

В 2022 году показатель CoR для всего кредитного портфеля МТС Банка вырос до 8,8% (с 5,9% годом ранее). Подобная ситуация была характерна для всего российского банковского сектора и главным образом обусловлена макроэкономической ситуацией. Однако в 2023 году наблюдалось некоторое восстановление показателя. При этом если посмотреть на стоимость риска в ключевых для компании сегментах, то в 2023 году она вернулась до уровней

МТС Банк отмечает, что высокие темпы роста бизнеса приводят к волатильности показателя CoR. В то же время банк планомерно работает над совершенствованием своей скоринговой модели с целью снижения стоимости риска. Также ожидается снижение CoR благодаря повышению интеграции с экосистемой МТС, ведь клиенты экосистемы обладают более прогнозируемым

Несмотря на высокие темпы роста бизнеса, которые зачастую сопряжены с высокими расходами и низкими показателями рентабельности, показатель CIR у МТС Банка последовательно снижается.

Снижение показателя CIR свидетельствует о росте операционной эффективности банка, который достигается благодаря:

- Автоматизации

бизнес-процессов ;

- Эффекту синергии при углублении интеграции в экосистему МТС.

На текущий момент МТС Банк имеет один из лучших показателей CIR в банковской отрасли, что обеспечивает ему выгодное конкурентное позиционирование.

В 2022 году рост экономической неопределенности и санкционного давления на российский банковский сектор заставил многие крупные банки страны зафиксировать рекордные убытки. Однако МТС Банк смог сохранить прибыльность. Более того, в 2023 году он сумел существенно нарастить чистую прибыль — почти в четыре раза относительно

На этом фоне в прошлом году у МТС Банка наблюдался значительный рост доходности на собственный капитал: ROE (с учетом бессрочных облигаций в капитале) составил 17,7% (это в три раза выше, чем было в 2022 году).

Банк активно работает над поддержанием сбалансированной структуры фондирования, представленной депозитами, счетами физических и юридических лиц, а также выпущенными долговыми ценными бумагами.

Общий объем фондирования за 2023 год составил 387 млрд рублей. Из них 332 млрд рублей пришлось на средства физических и юридических лиц, размещенные на срочных депозитах и текущих счетах банка.

Теперь поговорим о стоимости фондирования (COF). Она рассчитывается как отношение процентных расходов к среднегодовому размеру обязательств, которые несут процентные расходы. В 2022 году наблюдался рост COF вследствие ухудшения макроэкономической ситуации и резкого повышения ключевой ставки. В

Нормативы достаточности капитала

- Норматив достаточности базового капитала банка (Н1.1) рассчитывается как отношение величины базового капитала банка к сумме кредитного риска по активам, отраженного на балансовых счетах бухгалтерского учета с применением надбавок к коэффициентам риска.

- Норматив достаточности основного капитала банка (Н1.2) рассчитывается как отношение величины основного капитала банка к сумме кредитного риска по активам.

- Норматив достаточности собственных средств (капитала) банка (Н1.0) рассчитывается как отношение величины собственных средств (капитала) банка к сумме кредитного риска по активам.

С середины 2023 года Банк России вернулся к жесткому регулированию розничного кредитования через повышенные надбавки к коэффициентам риска. Это привело к снижению нормативов достаточности капитала МТС Банка во втором полугодии

- По рентабельности капитала и активов

По данным за 2023 год, МТС Банк уступает по показателю рентабельности капитала (ROE) другим публичным банкам, которые участвуют в сравнении. Однако рентабельность активов (ROA) у МТС Банка находится на схожем уровне со Сбером и вблизи показателя Совкомбанка. Столь значительное различие в показателях ROE и ROA при сравнении c другими банками обусловлено тем, что доля заемных средств в структуре капитала МТС Банка ниже, чем у конкурентов. Более активное использование заемного капитала позволяет другим банкам демонстрировать ROE выше, чем у МТС Банка, однако на уровне ROA данный эффект устраняется в сравнении с некоторыми игроками банковской отрасли.

- По стоимости риска (CoR)

Показатель CoR у МТС Банка заметно выше, чем у Сбера, ВТБ и Совкомбанка. Все дело в разной структуре кредитного портфеля. В частности, ипотека, которой характерен низкий CoR, занимает невысокую долю в структуре кредитного портфеля МТС Банка (в отличие от доли в портфелях Сбера, ВТБ и Совкомбанка). В свою очередь, разница в стоимости риска у МТС Банка и Т‑Банка уже не такая значительная как раз

- По отношению операционных расходов и доходов (CIR)

Чем ниже значение показателя CIR, тем лучше. Как мы отмечали выше, МТС Банк имеет один из лучших показателей CIR в банковской отрасли, что является его конкурентным преимуществом. Схожий уровень CIR демонстрирует Сбер, а вот у Т‑Банка он заметно выше.

- По уровню просроченной задолженности (NPL)

Данный показатель МТС Банка заметно отличается от показателей Сбера, ВТБ и Совкомбанка, что опять же связано с разной структурой кредитного портфеля. А вот значение NPL у Т‑Банка схоже с показателем МТС Банка.

- По достаточности капитала

Здесь МТС Банк уступает всем банкам, которые участвуют в сравнении, за исключением ВТБ. Это в значительной степени обусловлено ужесточением регулирования розничного кредитования Банком России, что негативно сказалось на показателях достаточности капитала МТС Банка и Т‑Банка, в то время как негативное влияние на Сбер, ВТБ и Совкомбанк было ограниченным (опять же

В свою очередь, МТС Банк отмечает, что умеет гибко управлять капиталом. Управленческий таргет по комфортному буферу достаточности капитала составляет до 1—2% относительно минимальных нормативных уровней.

Будет ли платить дивиденды

В марте 2024 года совет директоров МТС Банка утвердил дивидендную политику на 2024–2026 годы. Она предполагает направлять на выплату дивидендов от 25% до 50% чистой прибыли по МСФО.

Какая рыночная оценка МТС Банка может быть справедливой

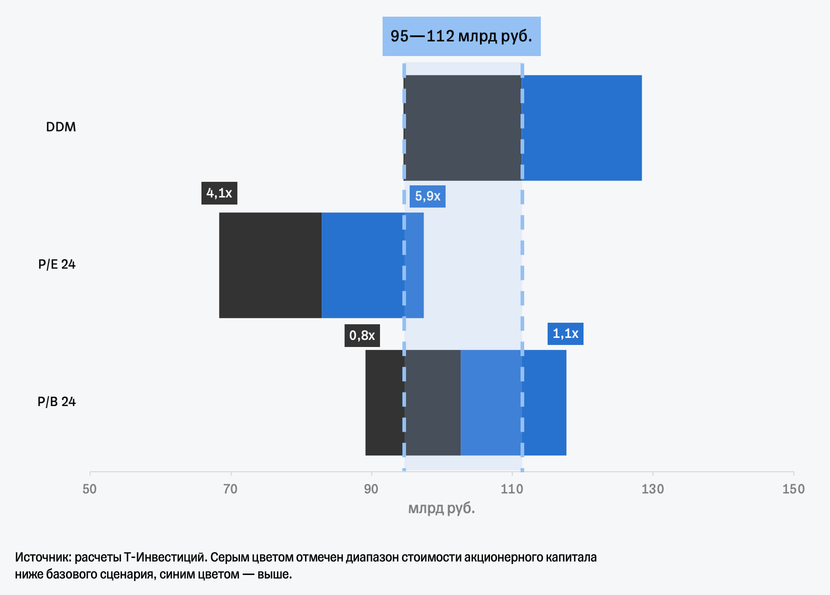

Для определения диапазона оценки стоимости акционерного капитала МТС Банка мы использовали метод дисконтирования ожидаемых дивидендных потоков (DDM) и метод сравнения по мультипликаторам с другими публичными игроками банковского сектора.

Для оценки МТС Банка мы используем классические для банковской отрасли мультипликаторы:

— Форвардный

Показывает отношение рыночной капитализации к прогнозируемой балансовой стоимости капитала на конец 2024 года;

— Форвардный

Показывает отношение рыночной капитализации к чистой прибыли, прогнозируемой на 2024 год.

В качестве

В рамках оценки мы использовали следующие целевые прогнозные значения мультипликаторов для МТС Банка:

- Форвардный

P/B на 2024 год на уровне 0,9x;

- Форвардный

P/E на 2024 год на уровне 5,0x.

При таких значениях мультипликаторов справедливая стоимость акционерного капитала МТС Банка, по нашим оценкам, составляет около 83—103 млрд рублей.

Для оценки будущих дивидендов, которые МТС Банк может распределить между своими акционерами, мы подготовили финансовую модель. На ее основе мы прогнозируем главные финансовые показатели банка исходя из следующих предпосылок.

— В 2024–2028 годах кредитный портфель МТС Банка (до вычета резервов) будет расти в среднем на 14% в год

Этому будут способствовать ожидаемый рост всего рынка розничного кредитования в России и увеличение рыночной доли МТС Банка.

— Рентабельность капитала (ROE) у банка в среднесрочной перспективе вырастет до 25% (с учетом субординированного долга)

Основные факторы, которые приведут к увеличению показателя ROE:

- сохранение высоких темпов роста кредитного портфеля;

- поддержание высокой доли комиссионных доходов в операционных доходах (более 30%);

- снижение стоимости риска (CoR) по мере стабилизации макроэкономической ситуации и совершенствования скоринговых моделей банка;

- снижение стоимости фондирования (COF) по мере смягчения монетарной политики в России, а также на фоне роста доли текущих счетов в средствах клиентов;

- дальнейший рост проникновения комиссионных продуктов на одного клиента.

— Дивидендные выплаты МТС Банка

Начиная с 2025 года будут составлять от 25% до 50% чистой прибыли.

— Стоимость собственного капитала (Cost of Equity)

Для МТС Банка оценивается нами на уровне около 23%.

Отметим, что наша финансовая модель учитывает привлечение банком 10 млрд рублей в рамках IPO.

На основе прогнозов, указанных выше, мы рассчитали дивидендные выплаты, которые затем продисконтировали на стоимость собственного капитала. При этом мы провели расчет терминальной стоимости бизнеса после 2028 года, которая была получена с помощью мультипликатора

Таким образом, по методу дисконтированных дивидендных потоков мы получили справедливую оценку стоимости собственного капитала МТС Банка после привлечения средств в рамках IPO (

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала МТС Банка, который мы получили путем комбинации двух методов. По каждому методу следует ориентироваться на медиану диапазона — это стоимость акционерного капитала компании в базовом сценарии. Диапазон же показывает, насколько сильно стоимость акционерного капитала может отклоняться в зависимости от изменений различных факторов.

Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала МТС Банка после привлечения 10 млрд рублей в рамках IPO (

Риски

Затяжная жесткая

Ужесточение требований регулятора к нормативам достаточности капитала и методам расчета собственных средств может оказать негативное воздействие на рост бизнеса банка.

Снижение реально располагаемых доходов населения может привести к увеличению дефолтов по кредитному портфелю и замедлению темпов его роста.

Усиление конкуренции на рынке

Повышенный санкционный фон в российской экономике.