Совкомбанк: первое IPO банка за восемь лет

Один из крупнейших частных банков страны выходит на биржу

Почему стоит участвовать в IPO

Кредитование остается одним из ключевых драйверов российской экономики.

Несмотря на повышение ключевой ставки, банковский сектор РФ продолжает генерировать большую прибыль, в первую очередь за счет уже набранного кредитного портфеля. По итогам года сектор может показать чистую прибыль в размере 2,9‑3 трлн рублей — это более чем на 20% выше результатов 2021 года.

Около 90% кредитов юридическим лицам Совкомбанк выдает по плавающим ставкам, что позитивно сказывается на процентной марже в условиях повышения ставок в экономике.

Банк входит в список системно значимых банков и обладает широким географическим присутствием (от Калининграда до Камчатки).

Капитал группы вырос в 17 раз за десять лет, а величина активов росла в 3,5 раза быстрее активов всей банковской отрасли в стране.

Средний уровень рентабельности собственного капитала (ROE) за период с 2005 года составляет 29%. Целевой ROE для всех продуктов банка установлен на уровне 30%.

Совокупное число розничных клиентов банка на конец первого полугодия

Банк обладает диверсифицированной структурой активов, что позволяет зарабатывать на любом этапе экономических циклов.

Розничный кредитный портфель более чем на 60% состоит из залоговых кредитов (автокредиты и ипотека). В перспективе банк намерен наращивать их долю.

Система лояльности Халва — драйвер

Совкомбанк стремится стать банком первого выбора для сделок

Банк также использует портфель ценных бумаг для управления ликвидностью.

Помимо классических банковских продуктов, Совкомбанк также активно развивает небанковские активы. Рыночная стоимость каждого бизнеса значительно выше их стоимости на балансе.

Совкомбанк — это команда единомышленников, которые с нуля построили один из крупнейших банков России.

Пятнадцать

Банк обладает одной из лучших M&

Имеет опыт запуска новых продуктов через M&

С чего все начиналось

История банка начинается с небольшого регионального Буйкомбанка (в честь города Буй в Костромской области). На тот момент банк обслуживал в основном людей предпенсионного возраста и пенсионеров. К 2002 году капитал банка вырос до 2 млн рублей, а его активы — до 7 млн рублей.

Сергей Хотимский (текущий акционер Совкомбанка) приобретает Буйкомбанк, а уже в феврале

Нидерландская TBIF Financial Services приобрела 50% акций Совкомбанка, после чего Совкомбанк выкупил активы компании, представленные в России через АРКА ФИНАНС с фокусом на розничном кредитовании (у компании была собственная сеть из 612 кредитных агентств на Урале и в Сибири). Это приобретение заложило основу концепции легко сворачиваемых и разворачиваемых

В 2013 году банк начал развивать так называемые

Банк приобрел розничное подразделение GE Capital в России — банк GE Money Russia. Затем выиграл открытый конкурс на санацию банка

C

Совкомбанк получил полный контроль над лизинговой компанией

В 2020 году Совкомбанк купил Либерти Страхование — российскую компанию международной страховой группы Liberty Mutual с фокусом на автостраховании.

А также проект Совесть у группы Qiwi, после чего Совкомбанк интегрирует его систему рассрочек Халва. После консолидации портфель карт рассрочки вырос до 56 млрд рублей, количество клиентов — до 8 млн, сеть партнеров — до 200 тысяч. Затем Совкомбанк купил еще одну страховую компанию — российское дочернее предприятие американского гиганта MetLife. Приобретенная компания была переименована в Совкомбанк Жизнь. Благодаря этой сделке Совкомбанк получил мировую экспертизу в страховании жизни и расширил спектр некредитных финансовых продуктов.

В октябре 2020 года Банк России включил Совкомбанк в перечень системно значимых кредитных организаций. А к концу 2021 года Совкомбанк стал третьим крупнейшим частным банком России по размеру активов РСБУ.

По данным на конец октября

Совкомбанк договорился с банком Хоум Кредит о выкупе у него портфеля карт рассрочки Свобода и о включении новых клиентов в проект Халва.

- Сочетание органического и неорганического роста.

Только за последние десять лет банк провел 25 успешных M&

- Достижение лидирующих позиций в нишах с высокой маржинальностью и низкой конкуренцией.

- Диверсификация бизнеса.

- Расширение регионального присутствия по всей России.

Это позволяет банку наращивать прибыль и капитал на протяжении экономических циклов, а также пользоваться рыночными возможностями.

После масштабного отзыва лицензий Банком России, начатого в 2013 году, а также крупнейших санаций

Что сейчас происходит в российском банковском секторе

После спада в 2022 году российская экономика перешла к восстановлению. По итогам текущего года рост реального ВВП ожидается на уровне +2,8%

Одним из ключевых драйверов российской экономики остается кредитование. Так, на протяжении последних шести лет отношение совокупного кредитного портфеля к ВВП составляло более 50%. В

При этом в 2023 году рост объемов кредитования ускорился, а банковский сектор ожидает рекордной прибыли.

Темпы роста как розничного кредитования, так и кредитования юрлиц уже приблизились к 18—20% в годовом выражении. Это связано в том числе со следующими факторами:

- Изменение потребительского поведения (население отказывается от сберегательной модели на фоне растущей инфляции и повышения инфляционных ожиданий,

из-за чего спрос на заемные средства растет);

- Повышение значимости импортозамещения (предприятия были вынуждены ускоренно финансировать проекты импортозамещения и технологического суверенитета).

С июля по октябрь Банк России успел вдвое повысить ключевую ставку (с 7,5% до 15% годовых)

Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 7‑7,5%. При этом текущие темпы инфляции без учета сезонных факторов (SAAR) в октябре замедлились до 9,5% с 14,5% в сентябре. В нашем базовом сценарии минувшее повышение ключевой ставки до 15% годовых может стать последним в текущем цикле ужесточения

- Стабильная ситуация на валютном рынке сохранится;

- Текущие темпы инфляции на уровне около 10% сохранятся по итогам ноября.

Снижения ставки мы ждем в начале второго квартала 2024 года. С учетом проводимой

- Ставки по депозитам растут

Рост доходности наблюдается прежде всего у краткосрочных вкладов, что может отразиться на запуске сезонных предложений. Но по длинным вкладам банки будут стремиться удерживать прежнюю доходность. Банк России рассчитывает на то, что растущая доходность депозитов мотивирует россиян отказаться от излишнего потребления и положить деньги обратно в банки. Доходность по срочным вкладам показала рост ставок до 12,04% в конце октября (10,19% в конце сентября) после повышения ключевой ставки (до 13% в августе‑сентябре, до 15% к концу октября).

- Темпы кредитования замедляются

Наиболее сложная история с розничным кредитованием (кредитные карты, кредиты наличными), так как рост ключевой ставки практически полностью перекладывается в стоимость кредита. Однако около 50% кредитов приходится на ипотеку, где более ⅔ процентного риска, по сути, берет на себя государство в рамках льготной ипотеки. Ипотечный рынок пока не чувствует эффекта от повышения ключевой ставки до 15% (это его ждет в будущем), но уже реагирует на другие государственные меры, принятые для его охлаждения. Так, в октябре объемы выдачи ипотеки обвалились почти на 20% к сентябрьскому рекорду. Отчасти это связано со вступлением в силу постановления правительства об увеличении первоначального взноса по ипотечным госпрограммам до 20%.

Отметим, что часть кредитов банки выдавали с плавающей ставкой, что позитивно отражается на маржинальности этих продуктов.

С другой стороны, при резком увеличении ставки привлекательность кредитов все же сокращается, и это уже может негативно сказаться на объемах кредитных портфелей банков.

- Просроченная задолженность может возрасти

Особенно по заемщикам, которые брали кредиты по плавающей ставке. Риски роста просроченной задолженности вынуждают банки наращивать резервы на возможные кредитные потери, что негативно сказывается на чистой прибыли в финансовых отчетах. Правда, тут стоит заметить, что расходы на резервы не предполагают реального оттока средств у банков. Более того, после стабилизации ситуации банки могут высвободить средства из резервов и тем самым увеличить размер чистой прибыли в отчетах. Однако если регулятор будет и дальше повышать ключевую ставку или сохранять ее на текущем высоком уровне в течение долгого времени, то качество заемщиков может снизиться, кредитные потери, а следовательно, и отток средств у банков — возрасти.

Если же дальнейшего значительного ужесточения монетарной политики не будет, то негативный эффект от нынешнего роста ставок будет незначительным. В таком случае суммарная прибыль российских банков в этом году может превзойти уровень 2021 года, который считается успешным для банковского сектора.

Даже несмотря на повышение ключевой ставки, отечественный банковский сектор продолжает генерировать большую прибыль, в первую очередь за счет уже набранного кредитного портфеля.

По итогам 2023 года банковский сектор может показать чистую прибыль в размере 2,9—3 трлн рублей.

За первые девять месяцев текущего года банки уже заработали 2,7 трлн рублей.

Для сравнения:

В 2021 году прибыль банков достигла 2,37 трлн рублей

Это более чем на 20% ниже прогнозного результата за 2023 год;

В 2022 году банки заработали всего 203 млрд рублей чистой прибыли

Это был худший результат за семь лет (причем в первом полугодии

- Ослабление рубля

Весомый вклад в рост чистой прибыли банков в первом полугодии

- Регуляторные послабления со стороны ЦБ РФ

Часть из них действует еще с 2022 года. Например, по нормативу краткосрочной ликвидности, который регулирует риск потери средств, необходимых банку для расчетов с кредиторами и клиентами. Кроме того, в этом году Банк России сохранил послабления по формированию резервов на возможные потери по ссудам, качество которых ухудшилось

Наконец, регулятор дал банкам десятилетнюю рассрочку на создание резервов по замороженным активам. Со второй половины 2023 года часть послаблений регулятор свернул

Однако с 1 января 2024 года регуляторные послабления перестают действовать. Те банки, которые продолжают ими пользоваться, должны завершить процесс формирования резервов и произвести все остальные необходимые действия. Поэтому основное давление на прибыль банков в четвертом квартале

В обновленном прогнозе Банк России ждет замедления роста рынка кредитования до +5‑10%

Охлаждение рынка может произойти

С 2024 года банки будут обязаны рассчитывать ПСК

С 1 сентября

- Розничное кредитование

В структуре кредитного портфеля российской банковской системы более трети приходится на розничные кредиты (кредиты физическим лицам). Из них более 50% приходится на ипотеку, а около 40% — на кредитные карты и кредиты наличными. Оставшаяся часть приходится на автокредиты и

Начнем с потребительских кредитов (на определенные товары и услуги).

После разгара пандемии, в 2021 году, портфель потребительских кредитов увеличился на 19%

В первой половине

Качество портфеля потребительских кредитов отличается повышенным уровнем чувствительности к внешним шокам. В течение 2022 года отмечался рост просроченной задолженности по этим кредитам (в пределах 1 п. п.), однако по итогам

Несмотря на сдержанную динамику просроченной задолженности, будущее качество потребительского кредитного портфеля может быть подвержено рискам. На протяжении последних лет уровень закредитованности населения постоянно растет. Так, средний размер потребительского кредита за два с половиной года увеличился в полтора раза при слабом росте реально располагаемых доходов населения (всего на 2% за 2021–2022 годы).

Для предотвращения дальнейшего роста уровня закредитованности наиболее уязвимых групп населения Банк России вводил повышенные коэффициенты риска по кредитам заемщикам с чрезмерным уровнем долговой нагрузки. А с

Теперь поговорим об автокредитах.потенциально проблемных кредитов. Поэтому, несмотря на оживление сегмента, розничный портфель по итогам первого полугодия

Теперь поговорим об автокредитах.

- В

2021-м автокредиты, как и потребительские кредиты, показали восстановительную динамику после пандемийного падения за счет реализации отложенного спроса (рост на 22%г/г по итогам всего года). При этом доля проблемных автокредитов в портфеле опустилась до 4,6% и продолжает оставаться на сопоставимом уровне, по данным за первое полугодие2023-го .

- Несмотря на отсутствие роста доли просроченной задолженности в портфеле, автокредитование оказалось уязвимым перед вызовами 2022 года. Санкционные ограничения подразумевали полную остановку поставок новых автомобилей. На фоне дефицита предложения объем выдач автокредитов упал на 35%

г/г , а портфель автокредитов по итогам2022-го сократился на 4%г/г .

Однако на смену западным брендам пришли машины отечественной сборки, а также китайские производители, которые многократно увеличили объемы продаж на российском рынке.

Уже по итогам первого полугодия

Количество выдач восстанавливается не так быстро, но это компенсируется ростом стоимости автомобилей и, как следствие, увеличением среднего размера кредита.

Еще один подсегмент в розничном кредитовании — это ипотечные кредиты.

Несколько лет подряд спрос именно на ипотечные кредиты в России растет наиболее динамично, опережая рост спроса на потребительские кредиты и автокредиты. Несмотря на разгар пандемии ковида в 2020–2021 годах и вызовы

По прогнозам Frank RG, объем выдачи ипотеки в 2023 году достигнет 7,7 трлн рублей — это на 60% больше, чем в

- Ослабления рубля;

- Роста рыночных ставок по ипотеке вслед за повышением ключевой ставки Банка России;

- Увеличения минимального первоначального взноса по льготным программам (с 15% до 20%) с 20 сентября.

А вот в октябре — декабре ожидается охлаждение ипотечного рынка: месячные выдачи придут в норму и составят в среднем около 700 млрд рублей в месяц. В октябре российские банки уже сократили объем выдачи ипотеки почти на 20% по сравнению с сентябрем, но значение все еще существенно выше среднемесячных показателей первой половины

Всего за десять месяцев с начала 2023 года ипотечный портфель вырос уже на 27% — это значительно выше аналогичного показателя 2021 года (тогда было +23,7%), когда был зафиксирован предыдущий рекорд по объему выданных ипотечных кредитов. К концу 2023 года рост может составить около 30%.

Напомним, что окончание льготной программы ожидается 1 июля 2024 года. В случае ее отмены темпы роста ипотечного сегмента в следующем году будут существенно ниже текущих значений

- Кредитование юридических лиц

В структуре кредитного портфеля российской банковской системы почти 70% приходится на кредитование юридических лиц, из них около 80% — это кредиты крупному бизнесу.

Введение санкций против крупнейших российских компаний привело к тому, что многие из них приостановили инвестпрограммы, а также занялись поиском альтернативных рынков сбыта и выстраиванием новых логистических цепочек. В результате объемы кредитов крупному бизнесу в 2022 году упали более чем на 25%

В первом полугодии

Что касается просроченной задолженности, то ее доля в общем объеме кредитов крупному бизнесу не росла ни в период разгара пандемии, ни в

Теперь поговорим о кредитах малому и среднему бизнесу (МСБ), которые занимают около 20% от всех кредитов юрлицам. Этот кредитный сегмент получил импульс для развития на фоне структурной перестройки российской экономики: небольшие компании были включены в новые логистические цепочки

По итогам

Объем выдач вырос на 8%

До 11,4 трлн рублей;

Портфель кредитов увеличился на 30% г/г

До 9,6 трлн рублей, установив новый максимум.

В первом полугодии

Что касается просроченной задолженности, то в течение 2020–2022 годов ее доля в кредитах МСБ неуклонно снижалась и по итогам прошлого года опустилась до 5,6% — это минимум с

- Запущенные программы реструктуризаций, однако их доля в объеме портфеля (12% по итогам

2022-го ) была значительно ниже, чем в портфеле кредитов крупному бизнесу (20% по итогам2022-го );

- Субсидии и другие антикризисные меры Банка России.

Вместе с тем на фоне продолжающегося роста портфеля уже по итогам первого полугодия

Какие направления охватывает бизнес Совкомбанка

- Розничных услугах;

- Корпоративном блоке;

- Казначействе.

Банк также активно развивает небанковский бизнес, включая:

- Страхование;

- Лизинг;

- Факторинг;

- Цифровую площадку для закупок.

Начнем с банковских направлений.

Совокупный объем розничного кредитования в РФ на конец первого полугодия

К 2026 году объем розничного кредитования в РФ может вырасти до 46 трлн рублей, то есть показывать рост в среднем на 14% (если считать с 2022 года). При этом доля Совкомбанка на розничном рынке за этот период может увеличиться уже до 3%. Средний рост розничного кредитного портфеля у банка, за вычетом резервов, ожидается на уровне +18—19% в год к

На данный момент розничный портфель Совкомбанка более чем на 60% состоит из залоговых продуктов (ипотека и автокредиты). На конец первого полугодия в портфеле ипотеки большую часть занимает классическая ипотека (76%) как на первичном рынке недвижимости, так и на вторичном, а оставшуюся часть занимают денежные кредиты под залог недвижимости (ДКПЗН). На конец первого полугодия на рынке автокредитования около 75% занимают классические автокредиты, и примерно 25% приходится на денежные кредиты под залог автомобиля (ДКПЗА).

Таким образом, около двух третей активов розничного портфеля Совкомбанка — это залоговое или обеспеченное кредитование.

- Сейчас около 50% клиентов Совкомбанка в возрасте 45+ (для сравнения: в 2014 году их было около 60%, то есть теперь банк смещается к более привычной аудитории банковских услуг).

- Для 90% клиентов важна возможность решать любые вопросы офлайн.

- Средний доход клиентов невысок (более чем у 70% клиентов месячный доход не превышает 75 тысяч рублей).

Совокупное число розничных клиентов банка на конец первого полугодия

Одним из ключевых продуктов в розничном кредитовании Совкомбанка являются карты рассрочки Халва. Такие карты дают пользователю возможность оплатить товары и услуги в

Это относительно новый продукт для российского рынка. Первые карты рассрочки появились только в ноябре 2016 года. Это были карты Совесть, которые выпускал и обслуживал Киви Банк. В марте

Однако после покупки Свободы Совкомбанком у Халвы не осталось конкурентов.

Конечно, карта рассрочки для банка менее выгодна, чем традиционная кредитка. Но этот продукт позволяет привлечь большое количество новых клиентов, которым впоследствии можно будет предложить другие продукты. Доходы Совкомбанка от самих карт Халва включают комиссию от

Карты рассрочки в

Партнерская база по картам Халва постоянно расширяется — ежемесячно к ней присоединяется примерно 2 700 магазинов по всей стране. Совкомбанк сотрудничает с федеральными и региональными партнерами, стараясь предоставить пользователям карт доступ к самым востребованным магазинам.

Глобальная задача для проекта заключается в том, чтобы клиент банка мог расплатиться Халвой в любой точке России.

Срок рассрочки по карте Халва — от одного до 24 месяцев (в зависимости от

Однако важно помнить, что с карты рассрочки невозможно снять наличные средства или осуществлять переводы без депонирования собственных денежных средств на карту — обычные кредитные карты предоставляют такую возможность (но с комиссией за снятие наличных).

В этом подсегменте розничного кредитования Совкомбанк предоставляет полную интеграцию всех автофинансовых продуктов в группе (кредиты физическим лицам, лизинг, услуги для автодилеров и страхование). Доля банка в финансировании продаж новых автомобилей, а также автомобилей с пробегом составляет 13%. В этом направлении Совкомбанк уступает только сервису от Сбера (Драйв Клик Банк, который занимает долю в 19%).

Портфель автокредитов Совкомбанк показывал высокий рост на протяжении последних нескольких лет — в среднем на 26% в год за период 2018–2023 гг.

К 2026 году менеджмент банка ожидает роста портфеля автокредитов в среднем на 19% в год, приблизительно до 415 млрд рублей, — это примерно вдвое больше текущих объемов.

На данный момент основную часть портфеля автокредитов банка составляют кредиты на китайские, южнокорейские и российские автомобили (Chery, Lada, Hyundai и Kia). Совкомбанк быстрее других смог адаптироваться к новым условиям и использовал открывшиеся возможности. Это подтверждается в том числе лидирующими позициями банка в портфелях многих марок.

На фоне сохраняющегося дефицита автомобилей накапливается отложенный спрос, для реализации которого потребуется несколько лет. Это обеспечит положительную динамику данного кредитного сегмента.

Несмотря на доминирование госбанков в данном подсегменте розничного кредитования, Совкомбанку удается находить собственную нишу. Например, банк работает в небольших городах. Так, по итогам первого полугодия

Совкомбанк занимает восьмое место по объемам выдачи ипотечных кредитов.

Последние годы ипотечный портфель банка растет в среднем на 33% в год, а к 2026 году менеджмент ждет среднего роста на уровне 20% в год. Банк также является участником основных ипотечных программ с государственной поддержкой. Ипотеки в рамках госпрограмм занимают около 26% ипотечного портфеля банка.

Портфель корпоративных кредитов банка диверсифицирован по отраслям. Крупнейшая отрасль по итогам первого полугодия

Корпоративно-инвестиционный (КИБ, направленный на крупных клиентов);

- Кредиты малому и среднему бизнесу (МСБ).

В Совкомбанке критерием определения того, насколько заемщик крупный, является размер его годовой выручки.

Если годовая выручка клиента более 40 млрд рублей

То это крупный клиент, который относится к сегменту КИБ. Клиентами Совкомбанка в этом сегменте являются около 267 компаний из списка 500 крупнейших компаний России. Большая часть корпоративного портфеля банка приходится на кредиты именно крупным компаниям (около 679 млрд рублей).

Если годовая выручка клиента менее 40 млрд рублей

То Совкомбанк относит его к сегменту МСБ. Таких клиентов у банка более 40 тысяч.

В

- Лидерскими позициями в торговле драгоценными металлами (Совкомбанк является крупнейшим частным участником рынка золота в России);

- Одной из лучших

DCM-экспертиз в России (входит в число топ-5 банков поDCM-сделкам за последние пять лет; в рамках таких сделок Совкомбанк предоставляет услуги по финансовому консультированию, подготовке и размещению облигаций).

КИБ также приносит доходы от выдачи банковских гарантий крупным клиентам и от конверсионных операций (обмен валюты).

Задача Совкомбанка в

Стать банком первого выбора для реализации комплексных сложноструктурированных сделок.

Задача Совкомбанка в

Стать банком второго выбора для реализации ежедневных операций корпоративных клиентов.

В целом корпоративный кредитный портфель Совкомбанка на конец первого полугодия

К 2026 году корпоративный кредитный портфель в России может расти в среднем на 17% в год и увеличиться до 100 трлн рублей. Ожидается, что кредитный портфель банка будет расти аналогичными темпами, а его доля на рынке может увеличиться до 1,5%.

Совкомбанк использует портфель ценных бумаг в том числе для управления ликвидностью. Совокупный портфель ценных бумаг на конец первого полугодия

Помимо классических банковских продуктов, Совкомбанк активно развивает небанковские финансовые решения. Рыночная стоимость каждого бизнеса значительно выше их стоимости на балансе. Добавим, что каждый из направлений небанковского сегмента создает существенный синергетический эффект с банком.

- Лизинг

Лизинговый портфель Совкомбанка достигает 44 млрд рублей (+82% к 2021 году) и занимает десятое место по объему в России. Чистая прибыль бизнеса за полтора года (закончился 30 июля

В этом

- Страхование

Общий размер валовых премий за полтора года (закончился 30 июля

Совкомбанк занимает

- Факторинг

Факторинговый портфель за полтора года (закончился 30 июля 2023-го) достиг 63 млрд рублей — это на 45% больше, чем в 2021 году. Этот бизнес-сегмент Совкомбанка входит в топ-2 по количеству активных клиентов в своей отрасли.

- Цифровые закупки

Объем заключенных контрактов за полтора года (период закончился 30 июля

- Платежные системы

Объем транзакций за полтора года (период закончился 30 июля

- Wealth Management

На данный момент портфель под управлением Совкомбанка достигает 224 млрд рублей — это вдвое больше, чем в 2021 году.

Что с финансами банка

В третьем квартале 2023 года чистые процентные доходы выросли на 27%

- Увеличение объема работающих активов;

- Рост маржинальности бизнеса по сравнению с аналогичным периодом прошлого года.

За девять месяцев текущего года чистые процентные доходы выросли на 49%

В третьем квартале комиссионные доходы показали более скромную динамику, чем процентные доходы, — всего +2,2%

За девять месяцев текущего года комиссионные доходы выросли на 8%

Это показатель процентного дохода, генерируемого банком, и суммы процентов, выплачиваемых кредиторам, относительно суммы активов, приносящих проценты. Аналог валовой маржи у нефинансовых компаний.

В третьем квартале совокупная чистая процентная маржа выросла до 7,7% на фоне роста ставок в экономике и улучшения структуры баланса. При этом рост ключевой ставки оказал негативное влияние на маржу корпоративного сегмента.

Доля основной суммы кредита

В третьем квартале

Отражает уровень риска банковских активов. Рассчитывается как отношение потенциальных убытков, которые банк зарезервировал за период, к валовой сумме кредитов.

Совокупное значение стоимости риска в третьем квартале

Это соотношение операционных расходов и операционных доходов. Аналог операционной маржи у нефинансовых компаний.

В нынешнем году этот показатель стабильно держится выше 50%.

- Норматив достаточности базового капитала банка (Н1.1) рассчитывается как отношение величины базового капитала банка к сумме кредитного риска по активам, отраженного на балансовых счетах бухгалтерского учета с учетом применения надбавок к коэффициентам риска.

- Норматив достаточности основного капитала банка (Н1.2) рассчитывается как отношение величины основного капитала банка к сумме кредитного риска по активам.

- Норматив достаточности собственных средств (капитала) банка (Н1.0) рассчитывается как отношение величины собственных средств (капитала) банка к сумме кредитного риска по активам.

У Совкомбанка все нормативы достаточности капитала выше среднего по банковской отрасли России.

Будут ли дивиденды

Наблюдательный совет Совкомбанка 20 ноября

За всю историю на Мосбирже было шесть банковских IPO. Последнее первичное размещение состоялось в 2015 году.

- В сумме российские банки привлекли $19 млрд. Основная часть этих средств была привлечена в 2007 году, когда состоялись размещения акций Сбера, ВТБ и Банка

Санкт-Петербург .

- После финансового кризиса

2008-го только один банк, ведущий основную деятельность в России, провел IPO размером более $1 млрд — это Т‑Банк, который в 2013 году привлек $1,08 млрд в ходе размещения акций на Лондонской бирже.

- Последнее IPO в банковском секторе России произошло в 2015 году, когда Московский кредитный банк разместил акции на сумму $237 млн.

Стоит отметить, что практически все размещения акций российских кредитных учреждений были успешными и банки смогли привлечь заявленные объемы денежных средств.

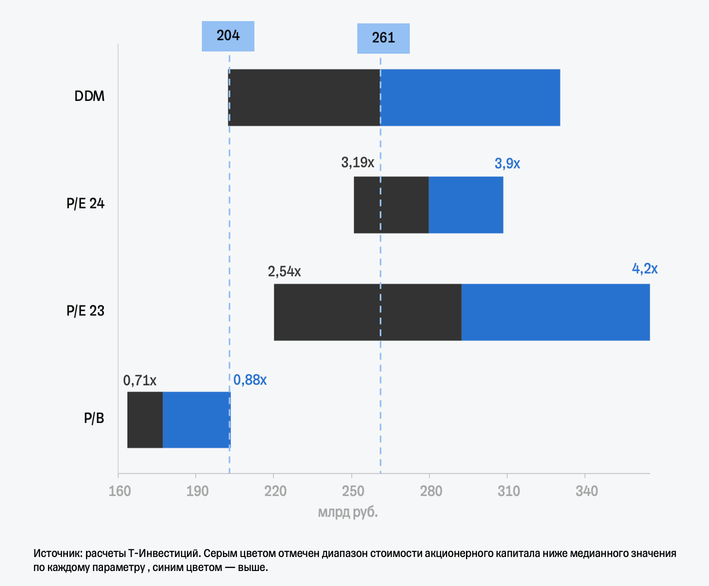

Для определения диапазона оценки стоимости акционерного капитала Совкомбанка мы использовали метод дисконтирования ожидаемых дивидендных потоков (DDM) и метод сравнения мультипликаторов публичных игроков в банковском секторе.

Поскольку наша оценка приведена без учета привлечения нового капитала на бирже (pre

- Метод дисконтированных денежных потоков

Для оценки будущих денежных потоков, генерируемых бизнесом банка, мы используем финансовую модель компании, на основе которой прогнозируем главные финансовые показатели исходя из следующих предпосылок.

- Мы ожидаем, что на горизонте шести лет активы Совкомбанка будут расти в среднем примерно на 15% в год. Драйвером такого сценария станет рост всего кредитного портфеля банка.

- Рентабельность капитала (ROE) в долгосрочной перспективе будет на уровне около 30%.

- Дивидендные выплаты на прогнозном горизонте составят 25—35% от чистой прибыли банка.

- Стоимость акционерного капитала (Cost of Equity) для Совкомбанка оценивается нами на уровне около 22%.

- Сравнительный подход

Для оценки Совкомбанка мы используем классические для банковской отрасли мультипликаторы:

P/B

Отношение рыночной капитализации к балансовой стоимости капитала (на последнюю отчетную дату);

Форвардные P/E

Отношение рыночной капитализации к чистой прибыли, прогнозируемой за 2023 и 2024 годы.

В качестве

Что в итоге

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала Совкомбанка, который мы получили на основе двух методов.

Диапазоны оценки задаются

По каждому методу следует ориентироваться на медиану диапазона — это стоимость акционерного капитала компании в базовом сценарии. Диапазон же показывает, насколько сильно стоимость акционерного капитала может отклоняться в зависимости от изменений различных факторов.

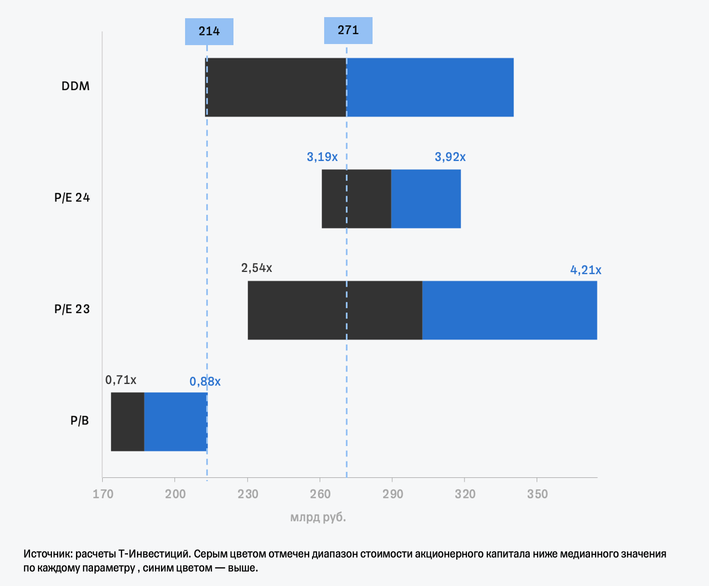

Также приводим оценку капитала с учетом планируемого привлечения денежных средств в размере 10 млрд рублей (

Риски

- Затяжная жесткая

денежно-кредитная политика Банка России может привести к охлаждению рынка кредитования, а также к росту доли просроченных кредитов.

- Ужесточение требований регулятора к нормативам достаточности капитала и методам расчета собственных средств может иметь негативный эффект на рост бизнеса банка.

- Снижение располагаемых доходов населения, которое может привести к росту дефолтов по кредитному портфелю.

- Совкомбанк находится под санкциями. В феврале 2022 года США внесли Совкомбанк в блокирующий SDN-список. Такие санкции предусматривают максимально возможные ограничения и полную заморозку зарубежных активов. В результате у клиентов банка пропала возможность обменивать валюту и совершать переводы за рубеж через офисы банка и мобильное приложение Халва. Затем банк отключили от системы межбанковских платежей SWIFT, а его активы в странах ЕС были заморожены.