Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Т‑Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 15.06.22

Коротко

В 2021 году крупнейший российский онлайн-Т‑Банк отпраздновал 15-летие. За это время из монолайнера, выпускающего кредитные карты, он превратился в крупного финтех-игрока с собственной экосистемой, где некредитные бизнесы приносят уже почти половину доходов.

12,8 млн

Активных клиентов

43,8%

Рентабельность капитала (ROE) за 9 месяцев 2021 года

№2

По доле рынка эквайринга в России

Входит в топ-3 банков

России по количеству розничных клиентов

6 новых

Запущенных с нуля и ставших прибыльными всего за 6 лет

Крупнейший брокер

Так как в данном обзоре может быть конфликт интересов, мы не будем давать никаких оценок и рекомендаций, а только, по просьбе многих акционеров TCS Group, переведем финансовую отчетность группы с английского языка на русский и раскроем ключевые моменты, которые обычно представляют сотрудники по работе с инвесторами на суд аналитикам и акционерам.

Путь в России: от кредиток до топ-3 банков

Несмотря на уже внушительный размер (Т‑Банк второй банк России по капитализации после Сбера), компания продолжает расти быстрыми темпами, что, наверное, и приковывает внимание инвесторов и блогеров, которые пишут о ней в своих обзорах и аналитических записках. По итогам третьего квартала 2021 года число клиентов Т‑Банка достигло 18,5 млн (+53% год к году), чистая прибыль составила 16,5 млрд рублей (+31% год к году). Оба факта ー активный рост бизнеса, превышающий среднерыночный, а также обширная клиентская база ー отметил и регулятор, включив в октябре прошлого года АО «ТБанк» в перечень системно значимых кредитных организаций.

Стоит отметить, что Т‑Банк был прибыльным с самого начала своей деятельности. Это отличает его от многих молодых финтех-компаний. Любой продукт, запускаемый компанией, обязательно должен либо приносить прибыль, либо способствовать привлечению клиентов, говорится в презентации компании.

Банк пережил два серьезных кризиса: по сути, при создании банка ー в 2008 году ー и российский кризис 2014-го. Желтым выделена чистая прибыль и рентабельность банка на примере 2014 года.

Сравнивать TCS Group все-таки нужно с финтех-компаниями, так как от традиционных банков она отличается достаточно сильно. Тем не менее для понимания российской банковской конъюнктуры можно посмотреть на темпы роста прибыли и кредитного портфеля основных банков России.

Эффективная бизнес-модель банка без отделений также позволяет быть более прибыльным, чем все традиционные банки. Это видно по основным метрикам доходности и эффективности (рентабельность капитала, рентабельность активов, чистая процентная маржа), которые у Т‑Банка в два-три раза выше, чем у крупнейших и самых прибыльных российских банков.

Из сопоставимых публичных компаний на мировом рынке есть несколько похожих финтех-игроков: Nu Bank, Banco Inter, KakaoBank, Jago.

темпы роста выручки

цифровых банков

Если Т‑Банк начинался с кредиток, то сейчас это полноценная и постоянно расширяющаяся экосистема. Следующим шагом в развитии экосистемы Т‑Банка будет внедрение AI-банкинга — экосистемы будущего, когда приложение с помощью искусственного интеллекта будет предсказывать цель, ради которой пользователь зашел в мобильное приложение, и сразу предлагать подходящие решения, давать необходимые советы, автоматизировать некоторые финансовые операции.

Это должно сделать экосистему еще более передовой в сравнении с остальными игроками на рынке. AI-банкинг должен улучшить взаимодействие с клиентами и существенно снизить стоимость их привлечения.

В рамках стратегии AI First и развития платформы для машинного обучения и искусственного интеллекта Группа Тинькофф уже построила собственный суперкомпьютер «Колмогоров», который, подобно человеку, изменившему мир математики, имеет все шансы поменять привычный для пользователя мир повседневного банкинга.

Для развития современной цифровой экосистемы, помимо суперкомпьютеров, требуются квалифицированные человеческие ресурсы. Поэтому 80% сотрудников головного офиса Т‑Банка ー IT-специалисты.

Основные сегменты

В последние годы Т‑Банк обращает особое внимание на развитие небанковских сервисов, которые делают экосистему более полноценной, помогают органически привлекать и удерживать новых пользователей, предлагая им исчерпывающий набор финансовых и лайфстайл-услуг. В конечном итоге это помогает наращивать выручку и прибыль.

За последние пять лет были запущены с нуля и стали прибыльными шесть новых бизнес-линий, которые мы рассмотрим подробнее ниже: потребительское кредитование, дебетовые карты, страхование, эквайринг, услуги для малого и среднего бизнеса, брокеридж (Т‑Инвестиции).

Активных клиентов

на 3 кв 2021

Рост активных

клиентов с 2018

Рост чистого кредитного портфеля с 2018

Выручка за последние

12 месяцев

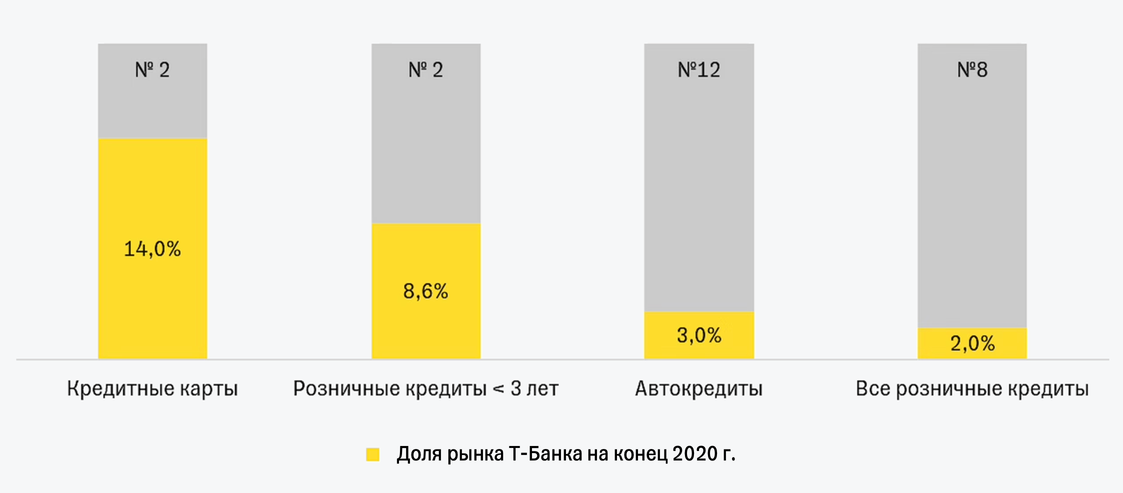

Потребительские кредиты пока остаются основным источником дохода для банка. Сейчас самую большую долю занимают кредитные карты, с которых начинался бизнес. Но банк стал активно развивать другие виды кредитования — автокредиты, кредиты наличными, кредиты под залог недвижимости. На графиках видно, как сокращается доля кредитных карт за счет роста других источников кредитования.

В кредитах Т‑Банка видит дальнейшее свое преимущество и силу. Сейчас он второй после Сбера на рынке кредитных карт с долей 14,5% и уверенно удерживает эту позицию последние пять лет.

В сегменте розничных кредитов со сроком менее трех лет Т‑Банк также занимает вторую строчку. В остальных ему есть куда расти, ведь Россия по-прежнему уступает многим развивающимся странам по уровню проникновения потребительского кредитования. Однако рост все же есть.

Уникальное предложение, с которым вышел Т‑Банк еще в 2007 году, — это удаленное открытие кредитных карт. Открывая новые для себя сегменты, банк придерживался той же схемы, что и позволяет наращивать кредитный портфель с сохранением прибыльности на уровне каждого отдельного выданного кредита. Для этого банк использует собственные умные скоринговые модели, которые на основе больших массивов данных могут быстро определять возможность выдачи кредита определенному клиенту. Также используется «подход NPV», когда для каждого кредита рассчитывается, какую прибыль для банка он принесет, ー положительное решение о его выдаче выносится только в том случае, если чистая приведенная стоимость положительна.

С ростом банка его бизнес становится менее рискованным: снижается кредитный риск и, соответственно, стоимость привлечения капитала. Это благоприятно влияет на процентную маржу (разницу между ставками по выданным кредитам и ставкам по привлеченным для выдачи кредитов средствам). Таким образом повышается рентабельность сегмента кредитования.

Так, если стоимость фондирования в 2015 году для Т‑Банка была в два раза выше, чем у крупнейших банков в России, то сегодня вплотную к ней приблизилась. Сейчас доходы сегмента потребительского кредитования растут вместе с кредитным портфелем темпами более 30% год к году.

Активных клиентов

на 3 кв 2021

Рост активных

клиентов с 2018

Выручка за последние

12 месяцев

Дебетовые карты являются для банка основным каналом привлечения клиентов. Самый популярный продукт здесь карты Black. Этот сегмент ожидаемо функционирует в среднем на грани рентабельности. Ожидаемо ー потому что привлечение новых клиентов, как правило, стоит дорого. Но в будущем такие клиенты будут приносить доход и открывать новые продукты.

Премий заработано

за последние 12 месяцев

Прибыль до вычета

налога за последние 12 месяцев

Т‑Банк страхует имущество, автомобили, а также страхует в путешествиях и от несчастных случаев. Большой вклад в рост этого сегмента вносят продажи кросс-селл за счет кредитных и некредитных продуктов — когда, например, при оформлении автокредита клиенту предлагается оформить также автострахование.

В ближайшем будущем страхование будет также расти вместе с остальными продуктами, дополняя их. Так, одной из причин открытия кредитной карты All Airlines является входящая в программу страховка во время путешествий.

Как и рынок кредитования, страховой рынок в России пока развит слабо даже относительно уровня некоторых развивающихся стран, не говоря уже о развитых рынках. Поэтому еще одним драйвером роста должно стать увеличение проникновения страхования в стране.

Из публичных аналогов, с которыми можно сравнить Т‑Страхование, можно назвать разве что молодого американского онлайн-страховщика Lemonade. Он быстро растет, но пока является убыточным. Его акции сейчас торгуются с мультипликатором EV/Sales 19,6.

Активных продавцов

на 3 кв 2021

Рост активных продавцов по сравнению с 1 кв 2019

TPV

на 3 кв 2021

Эквайринг — это услуга, которая позволяет продавцу принимать безналичную оплату банковскими картами. Банк предоставляет в пользование терминалы и дает доступ к облачному приложению для возможности оплаты картой на сайте. Клиенты, пользующиеся этой услугой, — это онлайн-магазины, маркетплейсы, сервисы онлайн-образования, кафе и рестораны и прочие. Вот, к примеру, клиенты Т‑Банка, пользующиеся эквайрингом: Wildberries, Avito, S7, KFC, Dodo Pizza, Skyeng, Skillbox и другие.

Выйдя на этот рынок в 2015 году, Т‑Банк уже вошел в топ-3 банков-эквайеров, а его годовая выручка от эквайринга достигла 19 млрд рублей.

Для банка эквайринг ー одно из основных некредитных направлений развития. Рынок эквайринга в России пока будет продолжать расти быстрыми темпами благодаря росту объемов безналичных платежей и онлайн-продаж.

На мировом рынке есть несколько компаний-аналогов, специализирующихся на подобных сервисах. Это Adyen, Affirm, StoneCo, PagSeguro, Block (Square). У Т‑Банка самый маленький мультипликатор P/E ー 18,9, то есть инвесторы считают, что вложенные в компанию деньги окупятся быстрее, чем у зарубежных конкурентов.

Активных клиентов

на 3 кв 2021

Рост активных

клиентов с 2018

Рост выручки

в сегменте с 2018

Выручка за последние

12 месяцев

Т‑Бизнес предоставляет необходимые сервисы для работы малого и среднего бизнеса. Начиная с регистрации ИП или ООО и заканчивая ведением онлайн-бухгалтерии, предоставлением кредитов для бизнеса, текущих банковских счетов и даже такими специализированными услугами, как предоставление облачного колл-центра или экосистемы для госзакупок.

Для этого существует отдельное приложение T‑Bank Business. Сейчас у приложения 311 тысяч активных пользователей, основная часть которых — это индивидуальные предприниматели. Цель компании: 500+ тысяч клиентов в 2023 году и более миллиона клиентов в среднесрочной перспективе.

На Т‑Банк приходится 6% от всех открытых счетов ИП в России.

Доходы Т‑Бизнес сейчас растут темпами более 50% год к году.

Если сравнивать Т‑Бизнес с публичными компаниями на мировом рынке, то ближайшими аналогами будут: Xero, Wix.com, StoneCo, Wise, PagSeguro.

Активных клиентов

на 3 кв 2021

Рост активных

клиентов с 2018

Активов на счетах

на 3 кв 2021

Если вы читаете этот обзор, значит, вы уже знакомы с Т‑Инвестициями ー онлайн-сервисом, который пять лет назад предложил россиянам удаленно, через смартфон, инвестировать в фондовый рынок. Позже появился веб-терминал, но в конечном итоге традиционный опыт инвестирования изменился во всей стране благодаря простым решениям и технологиям. Они же привели Т‑Банк к абсолютному лидерству на рынке ー это крупнейший брокер по количеству открытых счетов и активных клиентов на Московской бирже.

И чтобы достичь этой доли, потребовалось достаточно короткое время.

График выше вызывает вопросы касательно того, насколько стабильным может быть такое количество новых инвесторов на рынке и есть ли потенциал для их дальнейшего притока. Дело в том, что до сих пор очень большую долю сбережений население России хранит на депозитах. В сравнении с развитыми странами эта доля даже кажется неприлично высокой. После появления удобного доступа на фондовый рынок, который предлагает более высокие доходности, справедливо ожидать перетока людей из депозитов в инвестиции.

Сейчас доходы брокера растут трехзначными темпами. И пока тренд не затихает. Компания ставит цель нарастить активную клиентскую базу до 5 млн клиентов в 2023 году с текущих 1,4 млн, а также выручку — до 40 млрд рублей в год с текущих 17 млрд рублей.

Сравнивать Т‑Инвестиции можно с брокерскими компаниями Robinhood, XP, Interactive Brokers, Freedom Holding.

Стратегия Т‑Банка: расти и захватить мир

За 15 лет Т‑Банк уже проделал большой путь, став значимым игроком на российском рынке финансовых услуг. Но для компании это только начало пути.

Современный, динамично меняющийся мир заставляет быть гибким и быстро подстраиваться под новые условия. Это осложняет планирование на длинный горизонт и требует реализации масштабных планов в быстрые сроки. Поэтому менеджмент Т‑Банк при составлении стратегии ориентируется на два-три года вперед.

В этом году компания анонсировала стратегию развития до 2023 года. В ее основе — наращивание клиентской базы за счет развития экосистемы, дальнейший рост доли рынка и проникновения на рынке в России и международная экспансия.

Основные целевые параметры стратегии:

- рост чистой прибыли темпами более 20% в год — до 75 млрд рублей, или $1 млн;

- поддержание рентабельности (ROE) на уровне выше 30%;

- рост доли некредитной выручки и прибыли, что выражается в вовлечении клиента: менеджмент рассчитывает, что один активный клиент к 2023 году будет пользоваться как минимум 1,7 продукта по сравнению с 1,4 в 2020 году;

- достичь 16,5 млн активных клиентов в 2023 году.

Если посмотреть на реально достижимый объем рынка (serviceable addressable market, или SAM) по оценкам компании, то поставленные цели выглядят более чем реализуемыми. SAM оценивается в $51 млрд в 2023 году, что эквивалентно примерно 3,8 млрд рублей.

После успеха на домашнем рынке и при наличии прибыльной масштабируемой платформы для Т‑Банка настало время попробовать себя на новых рынках. И здесь перед менеджментом встал вопрос, с какого направления начать. Выбор пал на развивающийся рынок Юго-Восточной Азии, который текущей стадией развития экономики очень напоминает рынок России 10—15 лет назад, что выражается в большой доле наличных денег в экономике, неразвитости рынка финансовых услуг, большой доле крупных государственных банков на рынке. Именно такая среда имеет большой потенциал и дает возможности для современных гибких компаний, ориентированных на конечного потребителя, доходы которого растут, а с ними растут и потребности в качественных финансовых услугах.

Экспансия будет проходить осторожно, по привычной для компании модели — то есть без высоких первичных вложений, начиная с пробных «заходов», а также с тестирования и адаптации бизнес-модели для новых рынков.

Больше подробностей компания пока не раскрывает и не называет сроков международной экспансии. Скорее всего, менеджмент обнародует больше деталей в первой половине 2022 года. Но сейчас понятно, что это определенно станет новой вехой развития Группы Тинькофф.