Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг Т‑Банка. Обзор также содержит информацию о ценных бумагах, которые предназначены только для квалифицированных инвесторов в соответствии со ст. 51.2 Федерального закона №39-ФЗ «О рынке ценных бумаг». Обзор актуален на 27.06.2024

ПАО «ВИ.ру» (ВИ.ру) — это самый крупный

Почему участие в этом IPO может быть интересно

В ближайшие пять лет отечественный

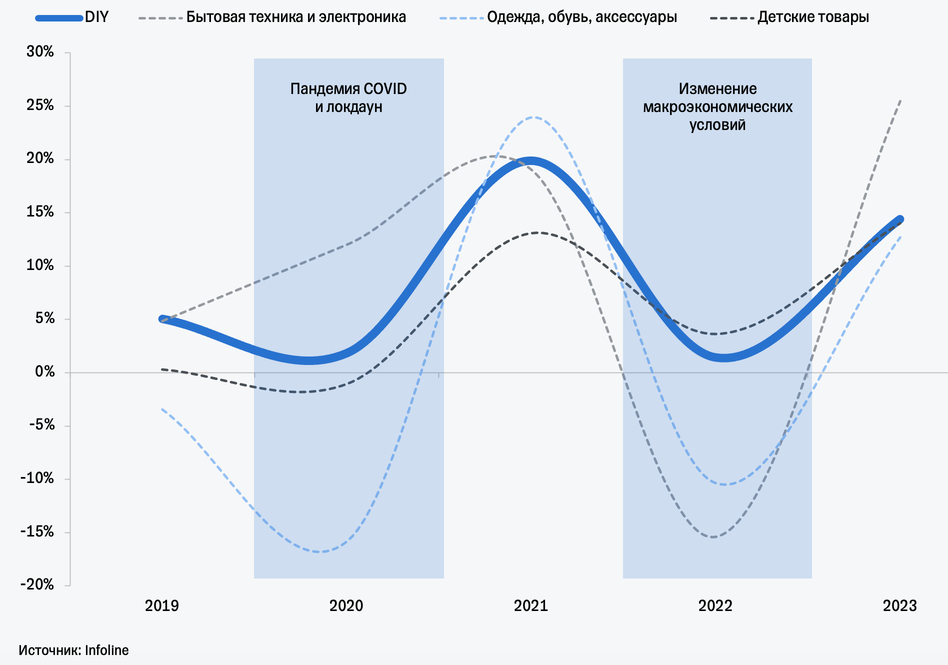

Рынок проявил устойчивость к макроэкономической волатильности и быстро адаптировался к новым реалиям — уходу ряда иностранных брендов и необходимости поиска альтернативных партнеров.

Дальнейшая экспансия в регионы дает большой потенциал для развития и масштабирования

Доля проникновения

Российский рынок DIY крайне фрагментирован, что обеспечивает профильным игрокам большой потенциал для дальнейшей консолидации.

Одним из трендов глобального рынка DIY является постепенная переориентация на потребности бизнеса. Это связано с тем, что компании все чаще предпочитают привлекать специалистов для выполнения строительных и ремонтных работ, и именно специалисты становятся новой целевой аудиторией

По данным Infoline,

Если говорить об экономике бизнеса, то

ВИ.ру — лидер российского

ВИ.ру развивает и собственные торговые марки, а также заключает эксклюзивные партнерства с рядом поставщиков, предоставляя уникальные позиции на своей платформе. Сейчас такие товары приносят компании 10% выручки, и в планах увеличить эту цифру в 2,5 раза к 2029 году. Отметим, что маржинальность этих товаров в 1,5 раза выше, чем у товаров других брендов.

Компания также обеспечивает B2C- и

Все процессы, описанные выше, невозможны без развитой технологической инфраструктуры, которая обеспечивает непрерывную операционную деятельность компании, возможность масштабирования и внедрения нового функционала — как для клиентов, так и для внутренних нужд бизнеса в целом.

ВИ.ру выстроила развитую логистическую инфраструктуру, которая выделяет компанию на фоне конкурентов и не дает им развиваться в

В настоящее время компания управляет более 1 000 ПВЗ, обеспечивая эффективную коммуникацию с заказчиками на последней миле. В перспективе компания планирует выходить на новые регионы, у которых есть потенциал для роста. Поэтому количество ПВЗ может вырасти в четыре раза, а общая площадь логистической инфраструктуры — увеличиться до 1,5—2,0 млн кв. м.

За 2021–2023 годы выручка ВИ.ру росла в среднем на 53% в год. В текущем году темпы роста выручки могут несколько нормализоваться и составить 40%. В дальнейшем, по нашим оценкам, тренд на нормализацию роста продолжится, и в среднесрочной перспективе выручка компании будет расти примерно на 30% в год.

Рентабельность по EBITDA по итогам 2023 года составила 8%. В

Уровень долговой нагрузки (чистый

ВИ.ру планирует регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 50% чистой прибыли, при этом средний коэффициент выплат за последние три года составил 67% от чистой прибыли. Отметим, что первые дивиденды после размещения компания может осуществить не ранее середины

Рынок DIY

В целом российский рынок DIY оказался весьма устойчивым к внешним факторам и макроэкономическим изменениям по сравнению с другими непродовольственными рынками за последние несколько лет. Это объясняется довольно высокой диверсификацией по товарам и отраслям. Поэтому даже на фоне ухода ряда иностранных брендов, ограничений в расчетах и изменения традиционных логистических цепочек российским

Темпы роста ритейл-рынка в различнных категориях товаров (год к году)

Устойчивость рынка DIY делает его весьма привлекательным для инвестиций и снижает риски отклонения от прогнозных значений даже в условиях неопределенности.

- Развитие

B2B-сегмента

По прогнозам Infoline, к 2028 году рынок DIY более чем удвоится и составит 14,7 трлн рублей, то есть будет расти в среднем на 16,7% в год. Тем временем

- Роста обрабатывающей промышленности и строительства объектов промышленности на фоне продолжающегося импортозамещения;

- Перетока спроса из

B2C-сегмента в B2B за счет увеличения спроса на услуги профессиональных бригад и подрядчиков (таким образом, рынок может трансформироваться изdo-it -yourself, «сделай сам», вdo-it -for-me , «сделай за меня»);

- Продолжающегося роста объемов строительства в сегменте жилой и нежилой недвижимости;

- Повышения спроса на логистическую инфраструктуру, складское оборудование, расходные и отделочные материалы;

- Параллельного роста спроса на услуги технического обслуживания и ремонта.

Динамика российского рынка DIY (млрд руб.)

Отметим также, что сейчас наблюдается активный рост в сегменте малого и среднего предпринимательства (МСП). Число занятых в этом сегменте с учетом самозанятых превысило 28 млн человек, несмотря на сложную конъюнктуру рынка в последние несколько лет. Этому способствовали господдержка и создание необходимой инфраструктуры для МСП. Деятельность по предоставлению прочих услуг, куда как раз и входит рынок DIY, показала внушительный рост по количеству вновь созданных предприятий в сегменте МСП, что говорит о развитии

На

- Увеличение проникновения

онлайн-продаж

В целом уровень проникновения электронной коммерции в общем объеме продаж в России все еще уступает уровню большинства развитых стран. Поэтому в ближайшие несколько лет

- Доступностью интернета и высоким качеством связи по демократичной цене, а также широким проникновением смартфонов;

- Высокой концентрацией населения в городах и слабой представленностью

офлайн-торговли непродовольственными товарами в малых населенных пунктах и сельской местности;

- Дальнейшим развитием логистической инфраструктуры в регионах.

Уход иностранных игроков, ограничения на поставки ряда брендов, необходимость налаживания схемы параллельного импорта и привлечения альтернативных поставщиков сформировали потенциал для увеличения проникновения

По итогам 2023 года доля

Тренд на наращивание

- Региональная экспансия в

онлайн-направлении

Уровень проникновения электронной коммерции по регионам крайне неравномерен. Москва,

Отечественный рынок DIY характеризуется довольно высокой фрагментацией по сравнению с другими глобальными рынками. Так, топ-3 игроков в России занимает всего 15% рынка, а в США и Великобритании — 47% и 55% соответственно.

Является крупнейшим игроком на российском рынке DIY, выручка которого составила 567 млрд рублей по итогам 2023 года.

На втором месте идет герой нашего обзора с выручкой 133 млрд рублей.

Замыкает тройку лидеров с долей менее 1% на российском рынке DIY.

Появление явных лидеров на крайне фрагментированном рынке говорит о том, что доли крупных игроков продолжат постепенно расти за счет эффекта масштаба.

Тем временем расположение мест в

Безусловный лидер с выручкой 126 млрд рублей по итогам 2023 года.

Идет следом, причем у него выручка от

Занимает третье место. У него доля

Высокий уровень фрагментированности российского рынка DIY по сравнению с международными бенчмарками

В целом мы полагаем, что у рынка DIY есть большие возможности для дальнейшего роста. Драйверами станут региональная экспансия, развитие

Лидер онлайн-рынка DIY

ВсеИнструменты.ру специализируется на

Несмотря на волатильную макросреду в течение последних 20 лет и уход с рынка ряда крупных

- Широкий ассортимент

Среди профильных

ВИ.ру активно развивает и собственные торговые марки, Inforce и Gigant, а также заключает эксклюзивные партнерства (их доля в выручке составила 10% в 2023 году). Такое широкое предложение позволяет компании максимально закрывать потребности клиента в рамках одного заказа и дифференцироваться от основных конкурентов.

ВИ.ру планирует и дальше расширять ассортимент — до 4 млн товарных позиций в среднесрочной перспективе. При этом компания планирует сосредоточиться на развитии новых и ненасыщенных категорий, включая товары для дома, автозапчасти, бытовую химию и другие. Кроме того, компания продолжит наращивать долю собственных торговых марок (СТМ) и эксклюзивных партнерств в общей выручке — до 25% в среднесрочной перспективе. Это весьма амбициозный показатель, учитывая долю подобных товаров в общей выручке основных представителей российского ритейла.

Доля СТМ и эксклюзивных партнерств в выручке ритейлеров

- Удобная платформа с допуслугами

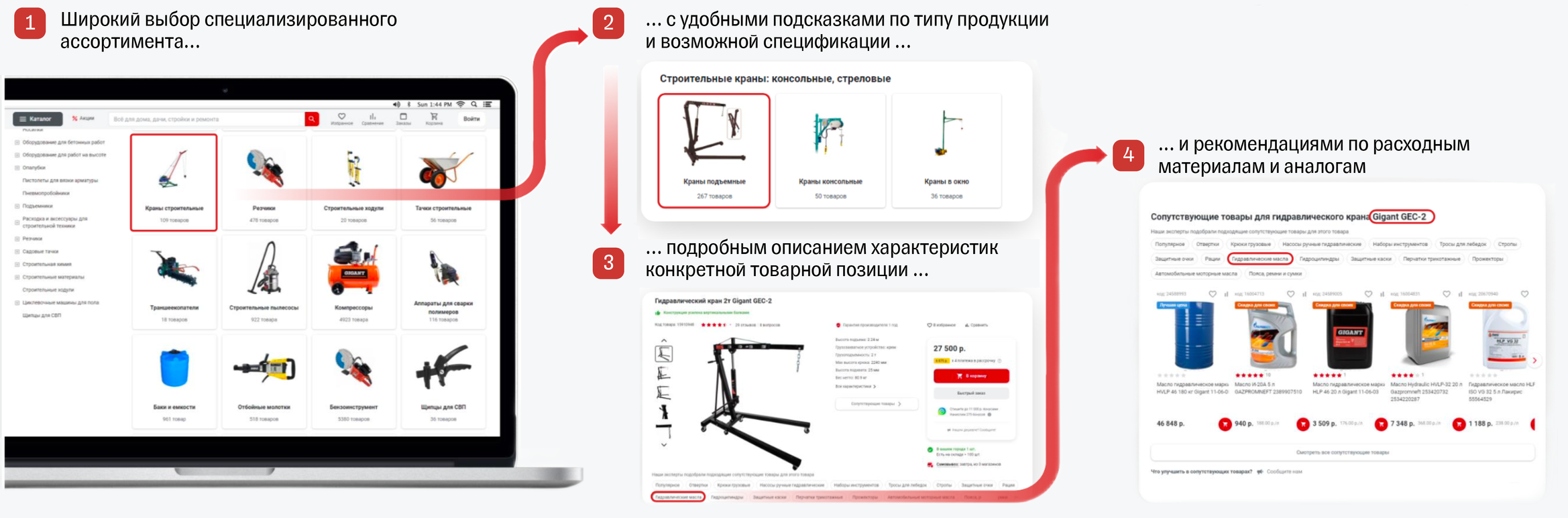

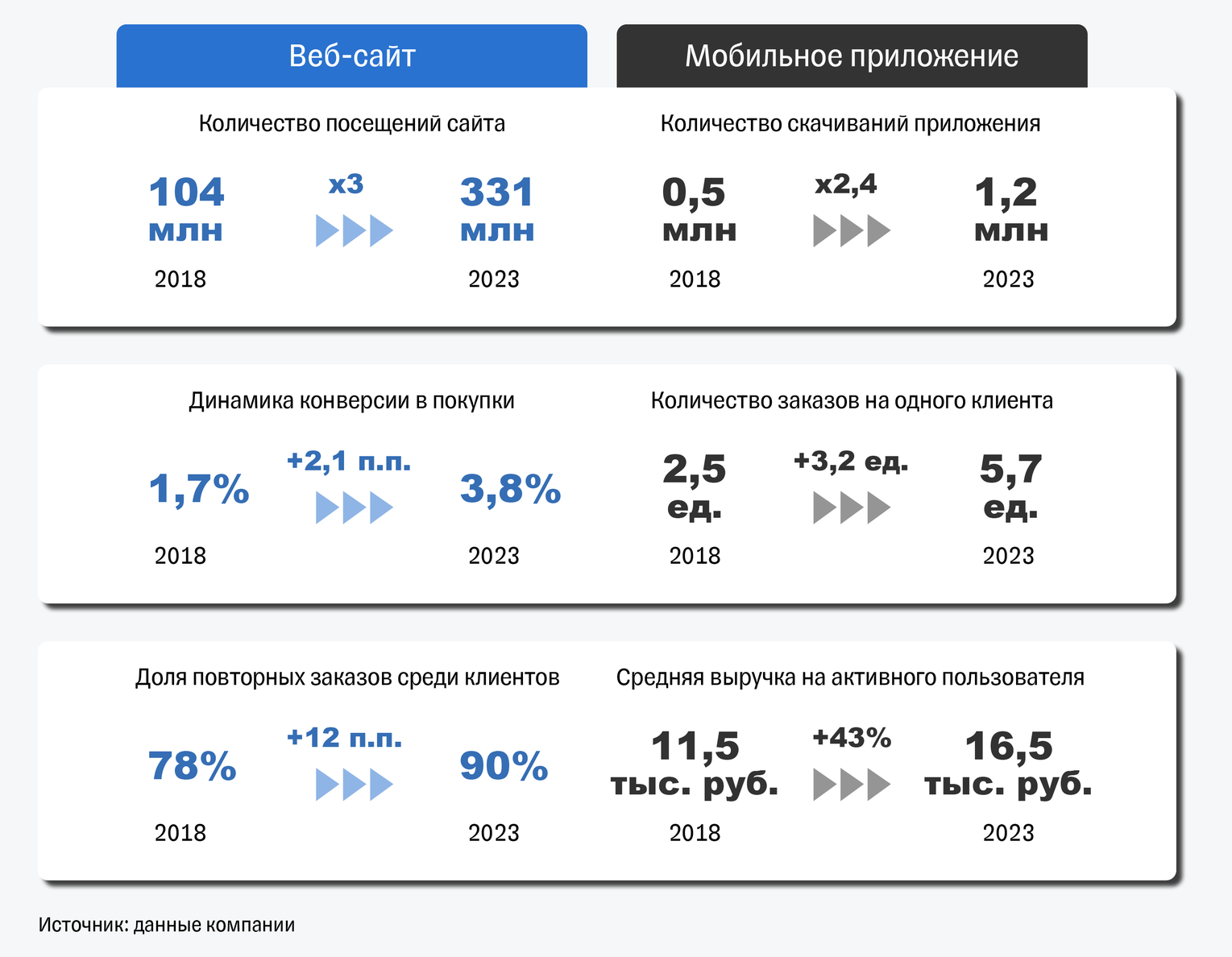

На сайте ВИ.ру представлен широкий выбор специализированных товаров с удобными инструкциями, которые учитывают специфику и особенности использования этих товаров, а также есть возможность сравнить товары с аналогами.

Клиенты ценят удобство платформы, о чем говорят высокие цифры по использованию сайта и мобильного приложения компании. По итогам 2023 года количество посещений сайта ВИ.ру составило 331 млн, а количество скачиваний мобильного приложения достигло 1,2 млн.

Помимо непосредственной продажи товаров, компания предоставляет дополнительные услуги, такие как:

- Аренда инструментов и оборудования;

- Сервисное обслуживание;

- Постоянная поддержка клиентов;

- Гибкие условия оплаты как для

B2C-клиентов , так и для B2B.

- Диверсифицированная база активных и лояльных клиентов

На конец 2023 года клиентская база ВИ.ру насчитывала:

— Более 4 млн активных

Со средним чеком 2,8 тысячи рублей;

— 388 тысяч активных

Со средним чеком 14,7 тысячи рублей.

Динамика среднего чека на клиента (тыс. руб.)

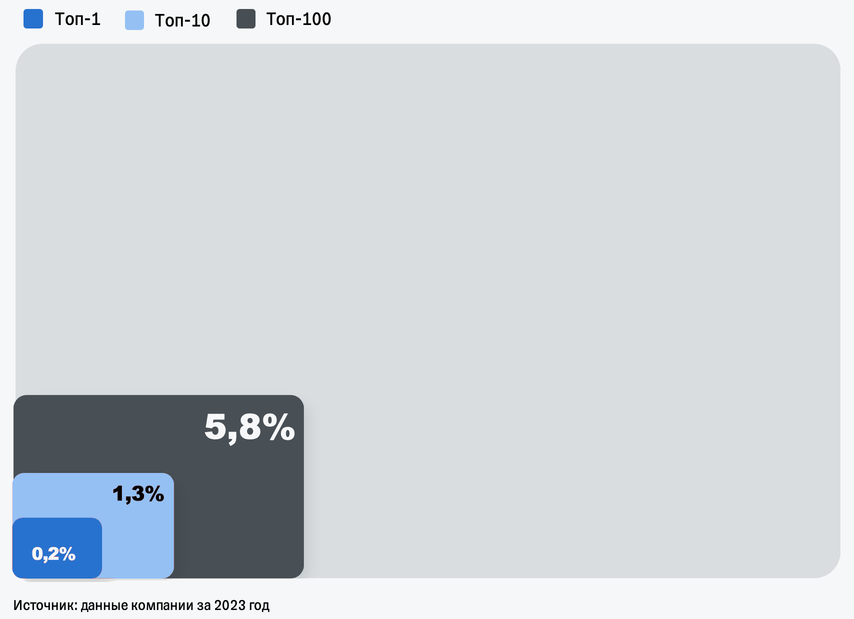

При этом доля топ-100 клиентов в выручке составила всего 6%, что говорит о низкой концентрации клиентов и гибкости ВИ.ру. Также отметим, что клиентская база компании довольно сильно диверсифицирована по отраслям, что обеспечивает стабильный уровень продаж на протяжении всего экономического цикла.

Доля крупнейших клиентов в выручке компании

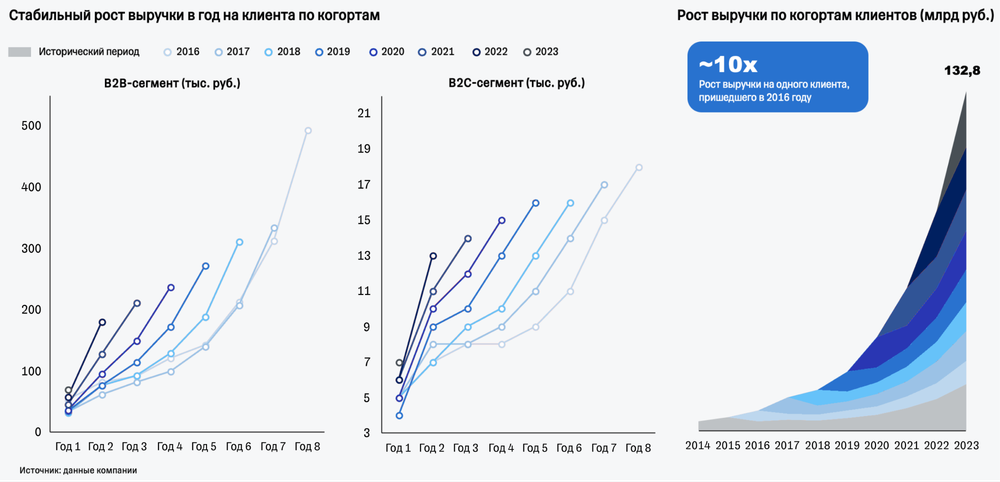

ВИ.ру показывает стабильный рост выручки на клиента по когортам в обоих сегментах (B2C и B2B), демонстрируя сильную лояльность покупателей и возможность для высокой прогнозируемости общей выручки компании. Также стоит отметить, что у компании впечатляющая

В сегменте B2C

Пожизненная ценность клиента (Lifetime Value, LTV) за восемь лет превосходит стоимость привлечения клиента почти в 70 раз.

В сегменте B2B

Пожизненная ценность клиента за восемь лет превосходит стоимость привлечения клиента более чем в 1 100 раз.

LTV рассчитывается из валовой маржи до учета транспортных расходов, расходов на ФОТ, связанных с логистикой, и банковских комиссий.

Отметим, что компания ведет активную работу по привлечению и удержанию клиентов. Об этом свидетельствуют регулярные инвестиции в маркетинг. Компания брендирует транспортные средства и ПВЗ, запускает рекламу на ТВ, ведет собственный

- Уникальная для

DIY-рынка логистическая инфраструктура

ВИ.ру обладает логистической инфраструктурой, которая включает:

- 4 склада центрального хаба;

- 7 распределительных

центров-складов ;

- 12

ПВЗ-складов ;

- Более 1 000 ПВЗ.

Свыше 90% заказов компания реализует через ПВЗ, а остальные доставляет с помощью собственной или партнерской курьерской службы. По данным компании, ее логистическая инфраструктура покрывает каждый четвертый город России, а 30% населения страны имеет возможность получить доставку на следующий день после оформления заказа.

Динамичный рост сети ПВЗ

Отметим, что собственная сеть ПВЗ позволяет ВИ.ру предоставить покупателям лучший клиентский опыт. В ПВЗ компании работают специалисты, которые могут проконсультировать покупателей, а также есть доступ к наиболее ходовым товарам, которые можно приобрести на месте. Тем временем основные конкуренты ВИ.ру используют партнерские сети ПВЗ.

Количество объектов «последней мили» у DIY-игроков

На данный момент около 40% выручки ВИ.ру зарабатывает в Москве и еще 10% в

Однако ВИ.ру планирует и дальше наращивать региональное присутствие, развивая свою логистическую инфраструктуру. В среднесрочной перспективе компания может увеличить число ПВЗ в четыре раза (до 4 тысяч) и существенно нарастить общую площадь логистической инфраструктуры (до 1,5—2,0 млн кв. м). Это должно обеспечить кратный рост продаж компании в будущем и привести к росту доставки «день в день». Кроме того, компания сможет консолидировать большую долю рынка у региональных

- Развитая технологическая инфраструктура

Она обеспечивает непрерывность и эффективность основных

Дает возможность для масштабирования мощностей по обработке заказов;

Делает клиентский опыт наиболее целостным;

Обеспечивает клиентов актуальными данными по наличию товаров;

Помогает компании налаживать бесшовное взаимодействие с поставщиками;

Служит фундаментом для анализа конкурентного предложения и многое другое.

Количество запущенных микросервисов в разработке (ед.)

ВИ.ру будет и дальше совершенствовать свою технологическую платформу с фокусом на разработке внутренних микросервисных решений. Это создаст возможность для дальнейшего роста и масштабирования бизнеса, а также обеспечит гибкость в подходах к развитию новых решений.

- Ставка на рентабельный

B2B-сегмент

- Улучшение ценностного предложения, включая расширение ассортимента;

- Удобная логистика;

- Участие в проектных продажах;

- Поддержание конкурентных цен за счет развитой системы скидок и заключения прямых контрактов с производителями.

Структура российского

- Трансграничные

онлайн-продавцы ;

- Омниканальные ритейлеры;

Онлайн-ритейлеры с фокусом на одной или нескольких товарных категориях;

- Мультикатегорийные маркетплейсы.

- Мультикатегорийные маркетплейсы

Мультикатегорийные маркетплейсы, помимо всего прочего, развивают сегмент и

Ozon

Wildberries

Яндекс Маркет

Мегамаркет

У них широкий ассортимент товаров в таких категориях, как ремонт, товары для дома и сада. За счет

По информации участников рынка, в общем обороте

Прежде чем приступить к сравнению ВИ.ру с маркетплейсами, скажем, что сравнение GMV маркетплейсов и выручки ВИ.ру выглядит релевантным, так как это метрики роста продаж и оборота, проходящего через площадки. Размер комиссии по категории DIY у маркетплейсов варьируется в пределах 15—30% в зависимости от модели работы (1P или 3P). Выручка же маркетплейсов — это производная от размера комиссий и микса между моделями 1P и 3P.

Итак, по итогам 2023 года ВИ.ру нарастила выручку на 54% год к году, до 133 млрд рублей.

Ozon

GMV (общий оборот всех проданных товаров, включая 1P- и

Wildberries

Показал рост продаж в сегменте DIY на 155% год к году в

Яндекс Маркет

Не раскрывает показатели по

Основным конкурентным преимуществом мультикатегорийных маркетплейсов является развитая логистическая инфраструктура и постоянный рост количества ПВЗ, что делает их товары легко доступными в любом регионе России. При этом отметим, что они в первую очередь фокусируются на

Помимо поддержки специалистов, важным критерием выбора для

- Профильные

DIY-игроки

Как мы уже писали выше, ВИ.ру занимает второе место по размеру общей выручки среди профильных игроков и первое место по доходам от

Мы собрали агрегированную статистику по клиентам Т‑Банка у профильных

Рост суммы транзакций клиентов Т-Банка у профильных DIY-игроков

В целом за последние несколько лет ВИ.ру показала уверенный рост доли на рынке DIY среди профильных

Что с финансами компании

ВИ.ру получает 99% выручки от реализации товаров. По итогам 2023 года 63% выручки приходились на сегмент B2B, а оставшиеся 37% принесли

Ожидается, что компания продолжит фокусироваться преимущественно на

По итогам первых четырех месяцев 2024 года ВИ.ру показала рост выручки на 42% год к году. Доходы

Мы прогнозируем, что в текущем году выручка ВИ.ру вырастет на 40% год к году (до 186 млрд рублей), а за 2025–2029 годы будет расти в среднем на 30—35% в год с дальнейшей постепенной нормализацией.

Мощный рост выручки транслируется и в увеличение валовой прибыли:

+ 49% год к году по итогам

При рентабельности на уровне 29%;

+45% год к году по итогам первых четырех месяцев 2024-го

При рентабельности на уровне 29,4% (+0,4 п.п. год к году).

Такая динамика обусловлена ростом доли собственных торговых марок и эксклюзивных партнерств (СТМ) в общей выручке компании, которые являются более маржинальными. Напомним, что по итогам

Динамика валовой прибыли и рентабельности по этому показателю

Мы прогнозируем рентабельность по валовой прибыли на уровне 30% в нынешнем году и на уровне 32% в среднесрочной перспективе.

Большая часть операционных расходов приходится на оплату работы персонала (около 60% по итогам

Значимыми статьями операционных расходов также являются транспортные расходы и расходы на рекламу.

Структура операционных расходов

При этом ожидается, что бизнес компании будет расти и достигнет эффекта масштаба и высокого уровня контроля над операционной эффективностью. Это должно способствовать постепенному росту рентабельности.

За последние три года рентабельность компании по EBITDA выросла с 5% до 8%. По итогам первых четырех месяцев

Динамика EBITDA и рентабельности по этому показателю

Мы прогнозируем рентабельность по EBITDA на уровне около 7,9% в

Что касается чистой прибыли компании, то она также демонстрирует внушительный рост от года к году, а также высокую конверсию из EBITDA. По итогам первых четырех месяцев

Динамика чистой прибыли и рентабельности по этому показателю

Мы ожидаем, что по итогам 2024 года чистая прибыль ВИ.ру составит более 5 млрд рублей, а рентабельность по этому показателю — 2,7%. В среднесрочной же перспективе рентабельность может увеличиться до 6%.

ВИ.ру постоянно развивает свою логистическую инфраструктуру для обеспечения лучших условий хранения и доставки заказов. Компания арендует основные складские мощности, построенные по модели

Динамика капитальных затрат

Мы прогнозируем рост капитальных затрат в текущем году до 1,7% от выручки преимущественно

На конец 2023 года долговая нагрузка (чистый долг c учетом

Динамика чистого долга и уровня долговой нагрузки

Мы прогнозируем, что долговая нагрузка компании сохранится на уровне 2x по итогам

Так как ВИ.ру работает по

Мы ожидаем некоторого давления на динамику оборотного капитала компании за счет развития СТМ, что будет оказывать негативное воздействие на оборачиваемость запасов и кредиторской задолженности. Дебиторская задолженность также постепенно увеличивалась по дням оборачиваемости за последние три года, что должно отразиться на оборотном капитале ВИ.ру. Отметим, что цикл ретробонусов увеличивает дебиторскую задолженность на конец года, однако в середине года происходит высвобождение средств.

При этом компания планирует оптимизировать оборачиваемость

- Скорости доставки таких товаров от производителей на свои склады;

- Скорости реализации таких товаров.

По прогнозам компании, увеличение объемов СТМ будет приводить к снижению доли минимального объема заказа, что также может улучшить оборачиваемость СТМ.

Динамика оборотного капитала

Отметим, что компания старается минимизировать валютные риски за счет фьючерсов на импортные поставки.

Дивидендная политика компании предполагает направлять на дивиденды не менее 50% от чистой прибыли при долговой нагрузке (чистый

Учитывая наш прогноз уровня долговой нагрузки на 2024 год, компания может выплатить дивиденды за текущий год. Однако выплаты будут не ранее

Прогноз дивидендных выплат

Какая рыночная оценка компании может быть справедливой

Для определения диапазона оценки стоимости акционерного капитала ВсеИнструменты.ру мы использовали метод дисконтирования денежных потоков на горизонте ближайших десяти лет. Мы также провели сравнительный анализ мультипликаторов публичных российских игроков в

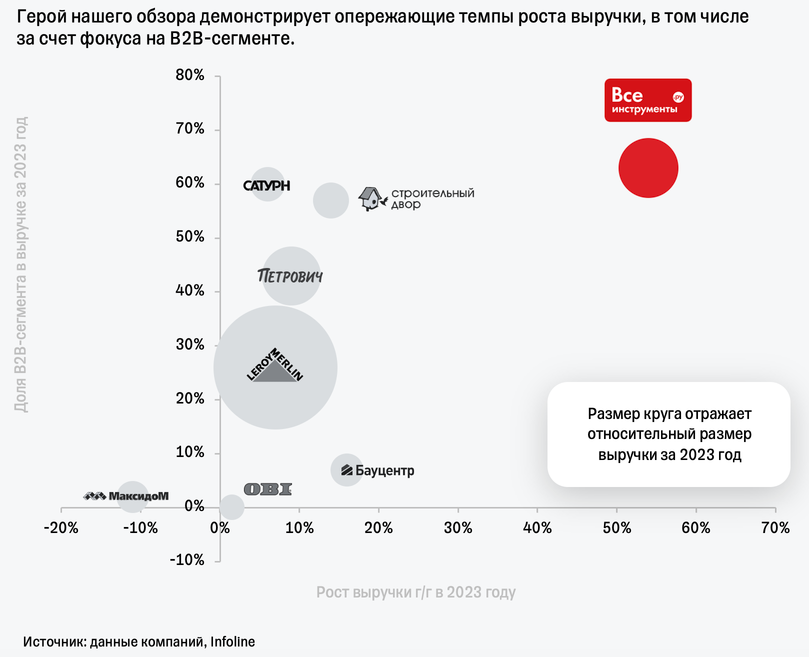

Перед анализом скажем, что по итогам 2023 года ВИ.ру опередила представителей российского

Сравнение ВсеИнструменты.ру с IT-компаниями и ритейлерами по росту выручки г/г

Поэтому мы полагаем следующее.

Темпы роста выручки

ВИ.ру стоит сравнивать с представителями российского

Рентабельность

Бизнес ВИ.ру стремится к показателям ведущих профильных

Наиболее репрезентативный игрок для сравнения

Это Ozon как публичный представитель

Мы провели оценку будущих денежных потоков компании на основе следующих предпосылок.

- Компания продолжит развивать

B2B-сегмент , который, по нашим оценкам, к 2029 году принесет 86% всей выручки компании. В целом компания может занять около 11% своего целевого рынка к концу 2029 года. А вонлайн-сегменте рынка DIY доля компании вырастет до 4%. - Мы ожидаем, что в ближайшие два года рост выручки компании будет на уровне от 35—40% в год за счет роста рынка DIY, усиления фокуса на

B2B-сегменте , роста уровня проникновенияонлайн-торговли в общий объем продаж, региональной экспансии и консолидации рынка. Мы ожидаем постепенной нормализации темпов роста и прогнозируем среднегодовой рост за 2025–2029 годы на уровне 30%. - Мы ожидаем увеличения валовой маржи до 30% в

2024-м и ее постепенного роста до 32% в долгосрочной перспективе преимущественно за счет увеличения доли СТМ и эксклюзивных брендов в общей выручке компании.

- Мы прогнозируем, что рентабельность по EBITDA в 2024 году составит 7,9%, а в долгосрочной перспективе вырастет до 10,3% в основном за счет факторов, описанных выше. ВИ.ру планирует активно масштабироваться в регионах, что может оказать давление на финансовые показатели бизнеса. Однако наращивание доли более маржинального

B2B-сегмента и снижение некоторых расходов, например расходов на оплату труда, должны нивелировать негативное влияние на маржу. - Мы прогнозируем, что уровень конверсии EBITDA в чистую прибыль останется на высоком уровне и рентабельность по чистой прибыли достигнет 2,9% в 2024 году. В долгосрочной перспективе она может увеличиться до 6%.

- Капитальные затраты, по нашим оценкам, должны составить примерно 1—2% от общей выручки, что совпадает с ожиданиями менеджмента. Долговая нагрузка компании будет постепенно снижаться в среднесрочной перспективе.

Наша оценка базируется на средневзвешенной стоимости капитала (WACC) на уровне 21,2% и терминальном темпе роста в 5%. Снижение WACC на 1% приводит к увеличению оценки на 10%. Увеличение темпов постпрогнозного роста на 0,5% приводит к росту оценки на 1,5%.

Чувствительность оценки акционерного капитала ВсеИнструменты.ру к изменению WACC и постпрогнозному росту с шагом 0,5%

Таким образом, справедливая оценка стоимости акционерного капитала ВсеИнструменты.ру, которую мы получили на основе двух методов, находится в диапазоне 145—165 млрд рублей.

Диапазон справедливой оценки стоимости акционерного капитала ВсеИнструменты.ру

Риски

Несмотря на то, что

- Макроэкономические риски

Динамика рынка DIY сильно зависит от макроэкономической конъюнктуры, промышленного производства, роста объемов строительства и ввода в эксплуатацию жилой и нежилой недвижимости. Также влияние оказывают настроения потребителей и основные тренды на рынке розничной торговли в России в целом.

- Конкурентная среда

Довольно высокая фрагментированность рынка DIY предоставляет большой потенциал для роста основным профильным игрокам. Однако ВИ.ру фокусируется на

- Смещение планов по развитию

B2B-сегмента

Переток спроса клиентов из сегмента B2C в B2B может занять более длительное время и тем самым оказать определенное влияние на рост выручки ВИ.ру.

- Замедление темпов роста собственных торговых марок и эксклюзивных партнерств в общей выручке компании

Компания планирует существенно нарастить долю собственных торговых марок и эксклюзивных партнерств в общей выручке — с текущих 10% до 25% к 2029 году. Однако есть риск того, что компания не сможет сделать такой качественный скачок за этот промежуток времени: достижение такой доли СТМ в обороте у продуктовых ритейлеров заняло больше пяти лет.

Чувствительность оценки акционерного капитала ВсеИнструменты.ру к изменению WACC и к отклонению доли СТМ и эксклюзивных партнерств от целевых значений с шагом 1%

- Ухудшение финансовых показателей

из-за регионального развития

ВИ.ру планирует развиваться в регионах, однако уровень проникновения

- Рост расходов на логистическую инфраструктуру

ВИ.ру планирует существенно расширить свою логистическую инфраструктуру в ближайшие несколько лет. Однако стоит учесть, что ситуация на данном рынке непростая

- Нехватка квалифицированных специалистов

Фокусируясь на

- Неспособность компании контролировать рост затрат

Это может оказать дополнительное давление на рентабельность в ближайшей и среднесрочной перспективе. По нашей оценке, изменение себестоимости или операционных затрат на 0,5% c 2026 года приведет к изменению стоимости компании на 8%, при том что все другие показатели останутся неизменными.

Чувствительность оценки акционерного капитала ВсеИнструменты.ру к изменению WACC и к отклонению рентабельности по EBITDA с шагом 0,5%

- Ухудшение динамики оборотного капитала

Рост доли СТМ в общей выручке может оказать негативное воздействие на динамику оборотного капитала. По нашей оценке, изменение оборачиваемости запасов на пять дней c 2026 года приведет к изменению стоимости компании на 5,5%, при том что все другие показатели останутся неизменными.

Чувствительность оценки акционерного капитала ВсеИнструменты.ру к изменению WACC и оборачиваемости запасов по дням с шагом пять дней

Если реализуются риски неспособности контролировать рост расходов и ухудшения динамики оборотного капитала, то при изменении рентабельности и оборачиваемости запасов с шагом 0,5% и пять дней соответственно капитализация ВИ.ру изменится примерно на 14%.

Чувствительность оценки акционерного капитала ВсеИнструменты.ру изменению EBITDA с шагом 0,5% и к изменению оборачиваемости запасов с шагом пять дней

- Санкции

Риск санкций все еще остается высоким, что может негативно сказаться на будущих котировках акций компании. Однако рынок DIY оказался весьма устойчив к макроэкономической волатильности, а сама компания быстро адаптируется к внешним факторам. Поэтому санкции не должны оказать существенного влияния на операционную деятельность ВИ.ру.