Главное из обзора

ВИ.ру — один из крупнейших

Компания провела IPO в середине 2024 года, после чего ее акции потеряли в цене более 50%.

ВсеИнструменты.ру

Перспективы будущего

Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Главное из обзора

ВИ.ру — один из крупнейших

Компания провела IPO в середине 2024 года, после чего ее акции потеряли в цене более 50%.

Мы начинаем аналитическое покрытие ВИ.ру

Наша целевая цена по акциям компании составляет 85 рублей, что предполагает потенциал роста на 12% к текущему уровню. Рейтинг по бумагам — «держать».

Марьяна Лазаричева, главный аналитик

По нашей оценке, акции ВИ.ру в 2025 году торгуются с мультипликаторами 5.7

Содержание обзора

ВсеИнструменты.ру — лидер

Согласно данным INFOLine

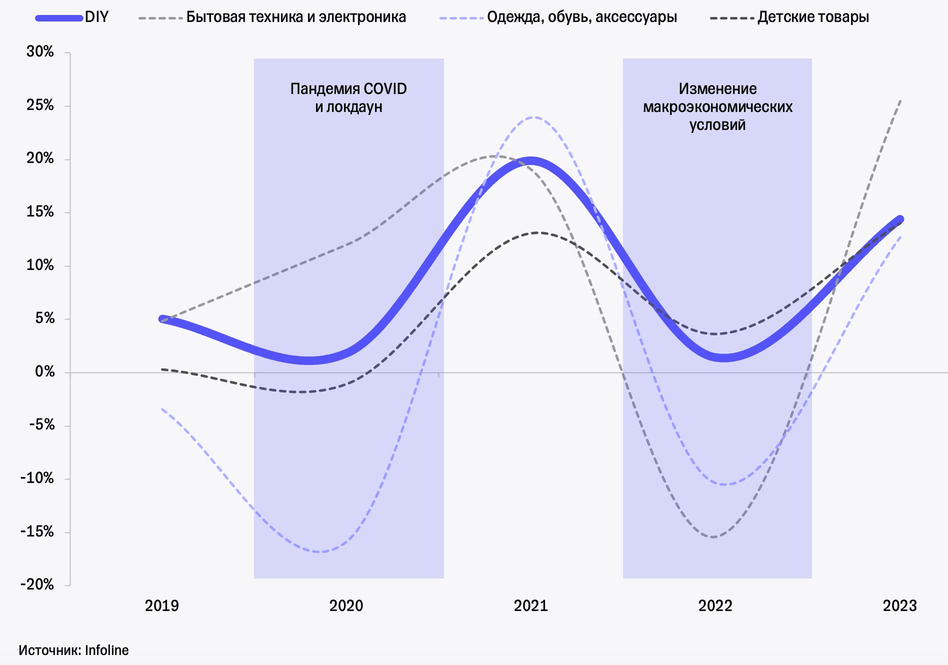

По итогам 2024 года российский рынок DIY вырос на 16%, достигнув 7,9 трлн рублей. По прогнозам, составленным в середине 2024 года, к 2028 году рынок может удвоиться и достичь 14,7 трлн рублей, что соответствует среднегодовому темпу роста в 16,7%.

Мы полагаем, что такие темпы могут оказаться завышенными с учетом текущих трудностей на рынке недвижимости. В 2025 году мы не исключаем временного спада, однако в дальнейшем ожидаем восстановления отрасли по мере снижения ключевой ставки и оживления экономической активности.

Основным драйвером роста, по нашему мнению, останется сегмент B2B, чему будут способствовать:

Рост объемов обрабатывающей промышленности и строительство производственной инфраструктуры в условиях продолжающегося импортозамещения;

Переток спроса из B2C в B2B за счет растущего спроса на услуги профессиональных подрядчиков (трансформация рынка: из

Возобновление роста строительства жилой и коммерческой недвижимости;

Устойчивый спрос на логистическую инфраструктуру, складские системы, отделочные и расходные материалы;

Параллельный рост потребности в услугах ТО и ремонта.

Отметим также, что рынок DIY исторически демонстрирует высокую устойчивость в кризисные периоды и способность к быстрому восстановлению.

Рост проникновения

Несмотря на то что уровень

По итогам 2024 года доля

Ожидается, что к 2028 году показатель вырастет до 34%, при этом ключевыми драйверами станут развитие сегмента B2B, где уровень цифровизации пока остается низким, а также региональная экспансия игроков.

Российский рынок DIY остается значительно более фрагментированным, по сравнению с рынками развитых стран, что создает высокий потенциал для дальнейшей консолидации и укрепления позиций крупнейших игроков.

На долю тройки лидеров российского

Лемана ПРО

ВсеИнструменты.ру

Петрович

ВсеИнструменты.ру занимает лидирующую позицию среди специализированных игроков по объему

Помимо специализированных игроков, мы также отмечаем рост конкуренции со стороны универсальных маркетплейсов, в том числе крупнейших

По данным INFOLine

Универсальные маркетплейсы уже сейчас занимают 32% рынка DIY, тогда как в 2023 году их доля составляла 22%.

По итогам 2024 года GMV сегмента DIY на платформе Ozon увеличился примерно на 80%, достигнув 320 млрд рублей, что вывело компанию на второе место по объему продаж среди всех

Компания пока заметно отстает в данной категории, однако благодаря широкой сети пунктов выдачи заказов и сформировавшейся у потребителей привычке регулярно покупать через маркетплейсы все ключевые игроки, мы полагаем, смогут значительно нарастить свое присутствие на рынке DIY.

В целом рынок DIY в России предлагает значительные возможности для роста всех ключевых игроков. Высокая фрагментированность отрасли создает благоприятные условия для консолидации, особенно для профильных ритейлеров. Ключевыми драйверами здесь остаются проникновение онлайн-продаж и региональная экспансия.

Отдельное внимание рынок все чаще уделяет сегменту B2B. Все больше компаний предпочитают привлекать профессиональных подрядчиков для выполнения строительных и ремонтных работ, в результате чего специалисты становятся новой целевой аудиторией DIY-ритейлеров.

Тем не менее мы отмечаем растущую угрозу со стороны универсальных маркетплейсов, даже несмотря на специализацию профильных игроков и их фокус на онлайн- и B2B-направлении. Такие платформы обладают развитой логистической инфраструктурой, являются первым выбором пользователей при онлайн-покупках и обладают высокой способностью к масштабированию, в том числе в сегменте B2B.

ВсеИнструменты.ру специализируется на

Лидирующие позиции компания обеспечивает за счет следующих факторов.

Среди профильных DIY-игроков ВИ.ру занимает лидирующую позицию по количеству товарных позиций (SKU). Ассортимент компании насчитывает около 1,8 млн SKU — почти в четыре раза больше, чем у ближайшего конкурента. В 2025 году компания планирует продолжить постепенное расширение ассортимента, делая акцент на повышении его маржинальности.

ВИ.ру также активно развивает собственные торговые марки и заключает эксклюзивные партнерства. На текущий момент такие товары формируют 14% выручки, и в компании планируют сохранить этот уровень в течение года.

Важно отметить, что маржинальность собственных брендов ВИ.ру на 40% выше, чем у товаров сторонних производителей.

Фактически ВИ.ру предлагает клиентам сервис «единого окна», позволяя закрыть все потребности в рамках одного заказа. Компания обеспечивает надежную и своевременную доставку, что является важным конкурентным преимуществом, особенно с учетом того, что в ремонте и строительстве задержки часто критичны.

На конец 2024 года клиентская база ВИ.ру включала:

Более 4 млн

Активных

Более 400 тысяч

Активных

Доля топ-100 клиентов в выручке составила всего 6%, что свидетельствует о низкой концентрации и высокой устойчивости клиентского портфеля. Кроме того, клиентская база компании отличается высокой отраслевой диверсификацией, что позволяет поддерживать стабильные продажи на протяжении всего экономического цикла.

Мы собрали агрегированную статистику по клиентам

Рост числа транзакций показывает, что клиенты

В целом за последние несколько лет ВИ.ру демонстрирует уверенный рост доли на рынке DIY среди профильных

ВИ.ру располагает развитой логистической инфраструктурой, в которую входит:

Около 1 200

Пунктов выдачи заказов (ПВЗ);

379 тысяч

Квадратных метров складских и распределительных площадей.

В перспективе компания планирует расширяться в регионы с высоким потенциалом роста. Параллельно ВИ.ру переходит от классических ПВЗ к

Согласно прогнозам компании, к концу первой половины 2025 года совокупная площадь используемых складов и распределительных центров может достичь 400 тысяч квадратных метров.

ВИ.ру занимает лидирующие позиции среди омниканальных

Стратегия предполагает активное наращивание рыночной доли за счет:

Эти шаги также должны способствовать улучшению рентабельности бизнеса.

В целом нам импонирует стратегический курс, который последовательно реализует компания. В то же время на повестке остаются важные вопросы: сможет ли ВИ.ру успешно конкурировать с растущим влиянием маркетплейсов и насколько реалистично достижение заявленных целей?

Финансовые показатели

ВИ.ру получает 99% выручки от реализации товаров. По итогам 2024 года на сегмент B2B пришлось 69% выручки, а оставшийся 31% обеспечили

Ожидается, что компания продолжит делать ставку на B2B, и в среднесрочной перспективе его доля может достичь 90%. Основными драйверами роста, по нашей оценке, станут увеличение числа активных клиентов и повышение частоты заказов. В то же время динамика среднего чека, вероятнее всего, будет зависеть в первую очередь от инфляционных факторов.

По итогам 2024 года ВИ.ру увеличила выручку на 28% год к году. Компании удалось достичь целей, заявленных по итогам девяти месяцев 2024 года, однако мы отмечаем замедление темпов роста по сравнению с предыдущими периодами.

Основными причинами пересмотра первоначальных планов по росту более чем на 40% стали:

Задержка запуска нового распределительного центра

РЦ в Чашниково был введен в эксплуатацию лишь в октябре, тогда как изначально компания планировала запустить его в первой половине 2024 года.

Негативное влияние макроэкономики

Высокая ключевая ставка продолжает оказывать давление на строительную отрасль. По данным за 2023 год, около 25%

Результаты по итогам первого квартала 2025 года.

Продемонстрировал околонулевую динамику выручки, что, по нашей оценке, связано с усиливающейся конкуренцией со стороны маркетплейсов.

Вырос на 27% год к году, хотя и показал замедление темпов квартал к кварталу.

Компания также представила операционные результаты за второй квартал.

Общий рост выручки продолжает замедляться и составил 10% (против 19% в первом квартале), что стало минимальным значением за последние годы и вызывает вопросы относительно устойчивости дальнейшего роста.

Наш прогноз на 2025 год предполагает рост выручки на 14%, до 194 млрд рублей. В среднесрочной перспективе мы ожидаем постепенного замедления со среднегодовым темпом роста на уровне 16%.

Несмотря на замедление темпов выручки, ВИ.ру удалось сохранить валовую маржу близкой к 30%, как и заявлялось в ноябрьском пресс-релизе компании.

Согласно действующей стратегии, компания фокусируется на:

По заявлениям компании, эти меры уже имеют положительный эффект: в первом квартале валовая прибыль выросла на 30%, а по итогам первого полугодия 2025 года ожидается рост в диапазоне 25—30%.

Мы прогнозируем рентабельность по валовой прибыли на уровне 32% в нынешнем году и на уровне 33% в среднесрочной перспективе.

Рентабельность по EBITDA по итогам 2024 года составила 7,5% — без учета мотивационных программ на основе акций и расходов, связанных с выходом на IPO.

В первом квартале 2025 года скорректированная рентабельность по EBITDA снизилась до 6,7% (против 7,8% годом ранее), что было обусловлено продолжающимся давлением со стороны затрат на персонал.

Мы прогнозируем, что в 2025 году рентабельность по EBITDA составит около 6,8% с потенциалом роста до 7—8% в среднесрочной перспективе.

Отметим, что стратегический фокус компании на

По итогам 2024 года чистая прибыль ВИ.ру составила 670 млн рублей, снизившись главным образом под давлением высоких финансовых расходов, а также единовременных затрат, связанных с выходом компании на биржу.

Скорректированная чистая прибыль — без учета расходов по выплатам на основе акций и затрат на прямое публичное размещение — составила 2,9 млрд рублей.

По итогам первого квартала 2025 года компания показала отрицательные значения по чистой прибыли, что также связано с существенным объемом финансовых расходов.

Мы ожидаем, что по итогам 2025 года чистая прибыль останется отрицательной и составит около -0,8 млрд рублей. Однако в среднесрочной перспективе, по мере нормализации финансовых расходов и стабилизации рентабельности, чистая маржа может вырасти до уровня около 2,0%.

ВИ.ру продолжает развивать логистическую инфраструктуру с целью повышения эффективности хранения и доставки заказов. Основные складские мощности компания арендует по модели

В 2024 году капитальные затраты составили 2,9% от выручки, показав заметный рост за счет вложений в долевые инструменты, направленные на финансирование строительства новых складских помещений.

В 2025 году компания планирует сосредоточиться на оснащении московских распределительных центров, а также на укреплении региональной логистики.

Мы полагаем, что в среднесрочной перспективе основными направлениями инвестиций останутся:

В настоящий момент высокая концентрация логистической инфраструктуры в Москве остается, по нашей оценке, одним из ключевых операционных рисков компании.

Наш прогноз:

На конец 2024 года долговая нагрузка ВИ.ру (чистый долг с учетом лизинга / EBITDA) составила 2,4х.

Мы ожидаем, что в 2025 году данный показатель может незначительно вырасти, после чего в 2026 году начнется его постепенная нормализация.

В дальнейшем компания планирует удерживать долговую нагрузку в рамках целевого консервативного диапазона, что соответствует ее стратегии, направленной на укрепление финансовой устойчивости.

Поскольку ВИ.ру работает по

Мы ожидаем, что курс на развитие собственных торговых марок (СТМ) будет умеренно давить на оборотный капитал.

Это может привести к снижению оборачиваемости запасов и кредиторской задолженности. Кроме того, дебиторская задолженность демонстрирует устойчивый рост по дням оборачиваемости в течение последних трех лет, что также негативно влияет на структуру оборотного капитала.

Дополнительно отметим, что механизм ретробонусов приводит к увеличению дебиторской задолженности на конец года, однако в середине года происходит частичное высвобождение средств, сглаживая эффект на ликвидность.

Тем не менее компания принимает меры по оптимизации оборачиваемости

Дивидендная политика ВИ.ру предполагает направлять не менее 50% чистой прибыли на дивиденды, если долговая нагрузка (чистый долг/EBITDA) остается ниже 3x. За последние три года средний коэффициент выплаты составил 67% — это означает, что компания исторически выплачивала больше минимума, предусмотренного политикой.

На днях компания объявила, что по итогам 2024 года совет директоров ВИ.ру рекомендовал акционерам утвердить дивиденды в размере 1 рубль на обыкновенную акцию, что эквивалентно доходности ~1%.

В 2025 году, учитывая наш прогноз по чистой прибыли, мы ожидаем, что компания может отказаться от выплаты дивидендов и вернуться к этой практике только по итогам 2026 года.

Сколько должны стоить акции ВИ.ру

Для оценки справедливой стоимости акционерного капитала ВИ.ру мы использовали метод дисконтирования денежных потоков (DCF) на горизонте ближайших десяти лет. Расчеты базируются на средневзвешенной стоимости капитала (WACC) на уровне 22% и терминальном темпе роста 5%.

Мнение аналитиков

об акциях ВИ.ру

Согласно нашей модели, справедливая цена акции на горизонте 12 месяцев составляет 85 рублей, что подразумевает потенциал роста около 12%. В связи с этим мы начинаем аналитическое покрытие компании с рекомендацией «держать».

Марьяна Лазаричева, главный аналитик

По нашим оценкам, бумаги ВИ.ру в 2025 году торгуются по мультипликаторам 5,7

Заключение: стоит ли инвестировать в ВИ.ру

Согласно оценкам отраслевых исследований, в ближайшие пять лет российский рынок DIY будет расти в среднем на 17% в год. Рост будет обусловлен такими фундаментальными факторами, как расширение промышленного производства, увеличение объемов строительства и растущий спрос на логистическую инфраструктуру. Дополнительное ускорение обеспечат региональная экспансия игроков, рост доли

ВИ.ру занимает лидирующие позиции среди специализированных игроков на российском

Все больше компаний предпочитают поручать строительные и ремонтные работы профессионалам, в результате чего именно специалисты становятся новой целевой аудиторией

ВИ.ру удалось выстроить развитую логистическую инфраструктуру, которая выгодно выделяет компанию на фоне конкурентов. Важное преимущество — все склады и пункты выдачи заказов организованы с учетом специфики

Нам импонирует

Компания продолжает концентрироваться на более маржинальном

Универсальные маркетплейсы остаются основным конкурентом для ВИ.ру. Они предлагают широкий ассортимент в категориях «ремонт», «дом и сад», активно развивая

По итогам 2024 года ВИ.ру продемонстрировала заметное замедление темпов роста, что было обусловлено не только усилением конкуренции, но и задержками при вводе новых логистических мощностей, а также неблагоприятной макроэкономической ситуацией. Мы полагаем, что макрофакторы продолжат оказывать существенное давление на выручку и в 2025 году, поскольку экономическая активность в стране остается сниженной.

ВИ.ру опубликовала результаты за первый квартал. Темпы роста выручки продолжают замедляться, а сегмент B2C продемонстрировал нулевую динамику, что указывает на усиливающуюся конкуренцию со стороны маркетплейсов. Валовая маржа улучшилась благодаря росту доли

Наша финансовая модель основывается на ряде допущений, ключевое из которых — темпы роста бизнеса, которые продолжают замедляться. Кроме того, деятельность компании во многом зависит от макроэкономической ситуации и состояния строительного рынка, который в текущих условиях испытывает давление

Согласно нашей целевой цене, справедливый форвардный мультипликатор ВИ.ру находится на уровне, близком к среднерыночным значениям для российского ритейла. Мы считаем, что компания в целом заслуживает умеренной премии за счет развитой технологической платформы и

Риски

Мы видим ряд факторов, которые потенциальный инвестор должен оценить перед принятием инвестиционного решения. Ниже представлены основные риски, способные повлиять на бизнес и финансовые показатели ВИ.ру.

Рынок DIY чувствителен к динамике промышленного производства, темпам строительства, вводу в эксплуатацию жилой и коммерческой недвижимости, а также к потребительским настроениям и общим трендам в российской розничной торговле. Замедление экономической активности может напрямую повлиять на темпы роста выручки компании.

Несмотря на фрагментированность рынка, ВИ.ру конкурирует в основном с универсальными маркетплейсами, такими как Ozon и Wildberries. Эти площадки предлагают широкий ассортимент товаров, конкурентные цены и развитую логистику с широкой сетью ПВЗ. В настоящее время маркетплейсы фокусируются на сегменте B2C, однако уже начинают осваивать и

Ожидаемый переток спроса из B2C в B2B может занять больше времени, чем планируется, что создает риск недостижения целевых показателей по выручке.

Компания планирует увеличить долю собственных торговых марок и эксклюзивных контрактов в выручке с 10% до 25% к 2029 году. Однако достижение такой доли может занять больше времени: у продуктовых ритейлеров на это ушло свыше пяти лет. Несоблюдение сроков может снизить ожидаемый прирост маржи

Развитие в регионах сопряжено с рядом ограничений: уровень проникновения

ВИ.ру планирует масштабные инвестиции в логистическую инфраструктуру. Однако рынок сталкивается с дефицитом подходящих помещений под ПВЗ, высокой конкуренцией за склады, ростом арендных ставок и стоимости стройматериалов. Все это может привести к превышению планируемого уровня капитальных затрат в процентах от выручки.

Как

Неспособность эффективно контролировать рост издержек — как операционных, так и логистических — может оказать давление на рентабельность в кратко- и среднесрочной перспективе.

Рост доли СТМ в выручке может негативно повлиять на оборачиваемость запасов, а также кредиторской и дебиторской задолженности, особенно в условиях увеличения производственного цикла и расширения товарной линейки.

Несмотря на адаптивность компании и устойчивость рынка DIY к внешним шокам, риск введения дополнительных санкций сохраняется. Это может повлиять на инвестиционные ожидания и котировки акций. В то же время операционная деятельность ВИ.ру демонстрирует высокую устойчивость к внешним вызовам.

Аналитический обзор подготовили

Марьяна Лазаричева

Главный аналитик

Ляйсян Седова, CFA

Ведущий аналитик

Анастасия Тушнолобова

Руководитель аналитической редакции