Кредит — это договор между клиентом и банком, по которому клиент получает деньги и должен вернуть их банку с процентами в оговоренный срок. При этом возвращают не всю сумму разом, а небольшими частями каждый месяц. Такой подход облегчает нагрузку на персональный бюджет.

В кредит можно получить не только наличные, но также товар или услугу, например телефон или установку зубных имплантов. При этом процесс погашения схож: раз в месяц нужно вносить фиксированную сумму, пока не погасите долг за покупку. Подробнее про кредит на покупку в магазине

Какие основные параметры кредита?

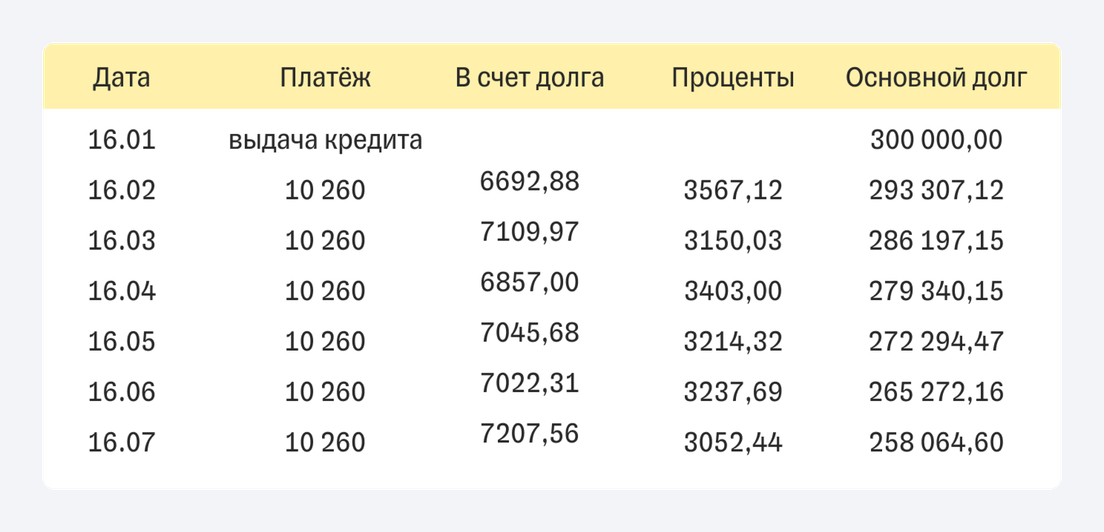

Чтобы понять, как устроен кредит, нужно разобраться с банковскими терминами. Мы сделаем это на примере кредита в 300 000 ₽, который выдали по ставке 14% на 3 года.

Так выглядит полгода погашения кредита в цифрах. Столбец «Платеж» показывает сумму ежемесячного платежа. Она разбивается на два следующих столбца, которые показывают, какая часть пойдет на погашение долга, а какая — на выплату процентов. «Основной долг» показывает, как уменьшается сумма долга с каждым платежом

Сумма кредита — это сумма, которую вы получили от банка и теперь должны вернуть по договору кредитования. При оформлении в кредит товара либо услуги сумма кредита равна стоимости покупки.

Основной долг — это часть суммы кредита, которую осталось вернуть банку для полного погашения. В нашем примере сумма кредита составляет 300 000 ₽. Платежи постепенно уменьшают ее: после шестого погашения основной долг 258 064 ₽, а после двадцатого — 148 852 ₽.

Ставка по кредиту — это параметр для расчета суммы, которую нужно заплатить банку за использование кредита помимо возврата долга. Поэтому чем выше ставка, тем дороже обходится ваш кредит.

Например, вы хотите взять 300 000 ₽ на 3 года. Если ставка будет 14%, кроме возврата суммы долга, вы заплатите банку 69 118,4 ₽ за 3 года. Если ставка будет 20%, расходы на кредит достигнут 101 366,7 ₽.

Проценты — так называют сумму, которую платят за использование кредита. Ее рассчитывают и начисляют раз в сутки, а погашение происходит, когда вы вносите платежи по кредиту. До этого момента проценты просто копятся.

Например, тот же кредит в 300 000 ₽ под 14% годовых. К моменту первого платежа, то есть за 31 день, накопится 3 567 ₽ в виде процентов. Их спишут только в момент внесения платежа.

Сумма, которую начислят в качестве процентов, зависит от ставки и остатка долга по кредиту. Чем больше эти параметры, тем больше сумма процентов накапливается каждый день. Мы подробно описали формулы и процесс расчета на отдельной странице.

Срок кредита — это отрезок времени, за который предстоит полностью погасить кредит.

Обычно вы сами решаете, на сколько взять кредит, но в границах, установленных банком. Например, кредит наличными можно оформить на срок от 3 месяцев до 5 лет. В случае с ипотекой срок может достигать 30 лет.

Выбирая срок, нужно помнить, что чем дольше вы платите кредит, тем меньше будет обязательный платеж. При этом чем дольше срок, тем больше вы заплатите банку помимо возврата суммы, которую взяли в кредит.

Регулярный платеж — это сумма, которую требуется вносить каждый месяц по договору кредита, пока он не будет погашен. Иногда регулярный платеж называют ежемесячным или обязательным.

Прежде чем платеж пойдет на погашение вашего долга, из него вычитают проценты и стоимость дополнительных услуг, если такие подключены. Поэтому вы могли замечать, что регулярные платежи уменьшают основной долг на меньшую сумму, чем вы вносите.

Например, первый платеж по кредиту, о котором речь шла выше, составляет 10 260 ₽, но основной долг уменьшается до 293 307 ₽. Так происходит, потому что из платежа вычитают проценты — 3 567 ₽. И только 6 692 ₽ идут на погашение основного долга.

Дополнительные услуги — это сервисы, которые влияют на процесс погашения. Например, страховка погасит ваш кредит в случае потери работы или проблем со здоровьем.

Дополнительные услуги бывают обязательными и необязательными. Разница в том, что если отключить обязательные услуги, то изменятся условия кредита: например, банк будет вынужден увеличить ставку по кредиту. А подключение или отключение необязательных услуг никак не влияет на условия кредита.

Расчетный период — это промежуток между двумя ближайшими платежами. Он важен, потому что влияет на сумму процентов в платежах: чем дольше период, тем больше накопится процентов к дате погашения.

Учет дней в расчетном периоде начинается на следующие сутки после платежа и заканчивается в дату нового погашения.

Например, дата регулярного платежа — 16-е число каждого месяца. Значит, с 17 февраля по 16 марта расчетный период составляет 28 дней, потому что февраль — короткий месяц. А с 17 марта по 16 апреля расчетный период составит уже 31 день.

Полная стоимость кредита — это плата банку за использование кредита. Она состоит из процентов и стоимости обязательных услуг. Подробнее про то, как рассчитывается этот параметр, мы рассказали на отдельной странице.

Какие виды кредитов есть в Т‑Банке?

Всего наш банк выдает 7 видов кредитов. Они различаются целями, на которые можно потратить деньги, и условиями оформления.

Кредит наличными без залога — на любые цели, для получения нужен только паспорт. Максимальная сумма — 5 000 000 ₽, срок — до 5 лет.

Кредит под залог автомобиля — на любые цели. Можно получить до 7 000 000 ₽ на срок до 7 лет, но нужно оформить залог на машину, при этом она останется у вас в собственности.

Кредит под залог недвижимости — на любые цели. Залог облегчает одобрение займа и позволяет получить до 30 000 000 ₽ на срок до 15 лет. Недвижимость остается в вашей собственности.

Рассрочка или кредит в магазине — оформляется прямо в точках продаж или на страницах интернет-магазина. Банк переводит деньги напрямую продавцу, а вам остается лишь забрать свою покупку.

Автокредит — наличные на покупку нового или подержанного автомобиля. Можно получить до 8 000 000 ₽ на срок до 8 лет. При этом на купленную машину оформляется залог, но она останется в вашей собственности.

Ипотека — кредит на покупку недвижимости с лимитом 50 000 000 ₽ и сроком до 30 лет.

Рефинансирование — это заем на более выгодных условиях для погашения кредитов и кредитных карт в других банках. За счет рефинансирования можно уменьшить ежемесячный платеж и снизить общую переплату. Сумма рефинансирования достигает 5 000 000 ₽, а срок — 5 лет. В случае с рефинансированием ипотеки — до 30 000 000 ₽ на срок до 30 лет.

Сколько кредитов можно взять?

В целом нигде никаких четких ограничений на количество кредитов не установлено.

Каждый банк сам оценивает кредитную нагрузку своих клиентов и решает, одобрять им новый кредит или нет. Поэтому вы можете получить отказ в одном банке, а затем одобрение в другом.

Чтобы получить новый кредит в дополнение к старым, нужно подать заявку в банк и пройти процесс скоринга — в ходе него специальная программа анализирует ваш ежемесячный доход, долги по кредитам, кредитную историю и другие параметры. Если скоринг показывает, что кредит можно одобрить, вам его выдают.

Что такое потребительский кредит?

Это самый простой тип кредита из тех, что можно получить в банке. По его условиям вам выдают наличные без дополнительных требований — например, без необходимости оформлять имущество в залог или погашать кредиты в других банках.

Потребительский кредит можно потратить на любые цели, ограничений нет. Но чаще всего такой кредит берут для оплаты каких‑либо товаров или услуг — например, бытовой техники, ремонта жилья, услуг стоматолога, туристических путевок. Именно поэтому его и принято называть потребительским.

В Т‑Банке денежный заем на любые цели называется «кредит наличными» — и это полный аналог потребительского кредита. Главное его отличие от потребкредитов в классическом понимании заключается в том, что вы получаете деньги на дебетовую карту. Так сделано в первую очередь для удобства: вам не придется идти в банк и получать сразу всю сумму наличных на руки, а потом думать, как безопасно дойти с этой суммой до дома или магазина.

Как можно подтвердить свой доход?

При оформлении заявки дайте доступ к данным с Госуслуг — мы запросим его на одном из этапов. Тогда справки не понадобятся.

Если у вас нет аккаунта на Госуслугах или вы не хотите давать доступ, понадобится документ о доходах.

Если вы физлицо

Можно прислать одну из этих справок.

Справку 2-НДФЛ о доходах и суммах налога по форме КНД 1175018. Ее можно получить:

У работодателя.

На Госуслугах: в разделе «Документы и данные» прокрутите вниз до блока «Справки 2-НДФЛ» → выберите нужный год → «Скачать».

Название, ИНН, ОГРН, адрес, телефон и подпись работодателя. Если работодатель — ИП, его печать на справке не обязательна.

Среднемесячный доход за последние 3—12 месяцев или помесячный доход за этот период.

Дата выдачи.

Мы сможем принять справку, если она на русском языке и выдана не больше 60 дней назад. Электронная версия справки должна быть заверена электронной подписью.

Если вы самозанятый

Нужно предоставить один из этих документов.

Справку о доходах за последние 12 месяцев из приложения «Мой налог». Чтобы скачать справку, на главной нажмите на ваше имя в левом верхнем углу → «Справки»→ «Справка о доходе» или «Справка о постановке на учет».

Справку о состоянии расчетов по НПД по форме КНД 1122036 из личного кабинета самозанятого на сайте Федеральной налоговой службы. Перейти в личный кабинет

Мы сможем принять справку, если она на русском языке и выдана не больше 60 дней назад. Электронная версия справки должна быть заверена электронной подписью.

Если вы ИП

Понадобятся два документа.

Книга учета доходов и расходов за все кварталы текущего года, даже если он еще не закончился. Подойдет скан или электронная версия в формате PDF.

В документе должны быть указаны:

название ИП или ваши ФИО;

ИНН;

расчетный период;

детализация денежных операций с указанием сумм и дат;

объект налогообложения: для режима «Доходы» укажите итоговую сумму доходов за каждый квартал, для «Доходы минус расходы» — итоговую сумму доходов за вычетом расходов одной цифрой в разделе «Справка к разделу I»;

штамп Федеральной налоговой службы или заверение «Полноту и достоверность данных подтверждаю» на титульном листе с подписью, расшифровкой и датой.

Налоговая декларация за предыдущий год в любом из форматов:

бумажная копия;

электронная версия с сохранением всех реквизитов и статуса из личного кабинета Федеральной налоговой службы.

В документе должны быть указаны:

название ИП или ваши ФИО;

ИНН;

налоговый период и отчетный год;

общая сумма рассчитанного налога;

объект налогообложения: для режима «Доходы» укажите сумму полученных доходов нарастающим итогом, для «Доходы минус расходы» — налоговую базу для исчисления налога;

штамп Федеральной налоговой службы или заверение «Полноту и достоверность данных подтверждаю» на титульном листе с подписью, расшифровкой, печатью ИП и датой.

Документы должны быть на русском языке. Если отправляете их в электронном виде, заверьте электронной подписью.

Почему деньги по кредиту могут прийти не сразу?

Так работает период охлаждения — это пауза, которую должен выдержать банк, прежде чем отправить вам деньги по кредиту. В это время вы можете отказаться от кредита — например, если оформили его под влиянием мошенников. Подробнее о периоде охлаждения

Период охлаждения зависит от суммы кредита:

от 50 000 до 200 000 ₽ — 4 часа;

больше 200 000 ₽ — 48 часов.

Если вы оформили кредит до 50 000 ₽ или в сделке есть созаемщик, деньги придут сразу.