КарМани 002P-01 RU000A1087G4

Про облигацию КарМани 002P-01

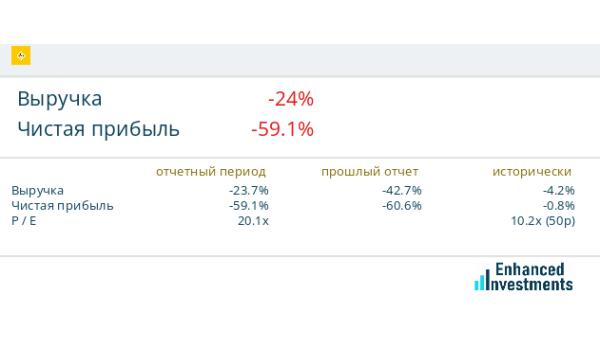

CarMoney — российский финтех-сервис, действующий в форме микрофинансовой организации, при этом бизнес-модель компании схожа с банковской: средний чек в CarMoney соответствует среднему размеру потребительского кредита. Сервис является лидером в сегменте обеспеченных займов по версии Национального рейтингового агентства.

Ключевая особенность бизнес-модели — транспортное средство как предмет залога: в 2016 году CarMoney первой на рынке запустила сервис по выдаче займов под залог автомобиля, при котором он остается в собственности и пользовании своего владельца. Более 85% всех займов выдается через онлайн-платформу собственной разработки. При этом CarMoney имеет разветвленную сеть партнерских офисов (более 2 000), которая охватывает около 80% регионов России.

Доходность к погашению | 18,14% | |

Дата погашения облигации | 25.03.2027 | |

Дата выплаты купона | 30.03.2026 | |

Купон | Плавающий | |

Накопленный купонный доход | 1,05 ₽ | |

Величина купона | 8,01 ₽ | |

Номинал | 500 ₽ | |

Количество выплат в год | 12 | |

Субординированность | Нет | |

Амортизация | Да | |

Для квалифицированных инвесторов | Да | |

#disclosure Компания: ООО МФК “ПСБ Финанс” Тикеры: $RU000A1087G4 Время новости: 29.01.2026 11:49 Тема новости: Выплаченные доходы или иные выплаты, причитающиеся владельцам ценных бумаг эмитента Ссылка: https://e-disclosure.ru/portal/event.aspx?EventId=v0-CO-ABNgVkKZVjY6E9K0fQ-B-B&q= Резюме: МФК 'ПСБ Финанс' выполнила обязательства по выплате купонного дохода по биржевым облигациям серии 002P-01. Общая сумма выплат составила 4,11 млн рублей при доходности 8,22 рубля на одну облигацию. Сентимент: Положительный Объяснение сентимента: Компания своевременно и в полном объеме выполнила обязательства по выплате купонного дохода, что демонстрирует финансовую стабильность и дисциплину

#nrd Тикеры: $RU000A1087G4 Время новости: 29.01.2026 Тема новости: (INTR) (Выплата купонного дохода) О передаче головным депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг/централизованный учет прав на ценные бумаги, полученных им выплат по облигациям своим депонентам, которые являются номинальными держателями и управляющими, а также о размере выплаты, приходящейся на одну облигацию эмитента (ООО МФК "ПСБ Финанс", 7730634468, RU000A1087G4, 4B02-01-00321-R-002P) – информация предназначена для квалифицированных инвесторов Ссылка: https://nsddata.ru/ru/news/view/1350996 Резюме: Микрофинансовая компания 'ПСБ Финанс' выплатит купонный доход по облигациям серии 002P-01 29 января 2026 года. Размер выплаты составит 8,22 рубля на одну облигацию. Сентимент: Нейтральный Объяснение сентимента: Новость содержит стандартную техническую информацию о выплате купона без позитивных или негативных факторов. Отсутствуют данные о невыплате, изменении условий или финансовых проблемах эмитента.

#nrd Тикеры: $RU000A1087G4 Время новости: 28.01.2026 Тема новости: (INTR) (Выплата купонного дохода) О получении головным депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг/централизованный учет прав на ценные бумаги, подлежащих передаче выплат по облигациям эмитента (ООО МФК "ПСБ Финанс", 7730634468, RU000A1087G4, 4B02-01-00321-R-002P) – информация предназначена для квалифицированных инвесторов Ссылка: https://nsddata.ru/ru/news/view/1350734 Резюме: МФК 'ПСБ Финанс' объявляет о выплате купонного дохода 8,22 рубля на одну облигацию серии 002P-01 29 января 2026 года. Фиксация списка получателей пройдет 28 января 2026 года. Сентимент: Нейтральный Объяснение сентимента: Новость содержит стандартную техническую информацию о предстоящей выплате купона без позитивных или негативных факторов, влияющих на оценку компании или инвестиционную привлекательность