Сальдирование — это уменьшение налогооблагаемой прибыли, полученной через одного брокера, на сумму убытка, полученного через другого брокера.

Автоматически сальдируются прибыли и убытки от разных сделок за календарный год в пределах счетов, открытых через одного брокера. А для сальдирования прибылей и убытков, полученных у разных брокеров, нужно подавать декларацию 3-НДФЛ.

Например, через брокера A в 2025 году вы получили прибыль 100 000 ₽, а через брокера B — убыток 70 000 ₽. Брокер A по итогу года заплатит в ФНС 13% от вашей прибыли, полученной именно через его брокерский счет: 100 000 × 13% = 13 000 ₽.

Если же в 2026 году вы заполните декларацию 3-НДФЛ и уведомите налоговую, что по второму брокерскому счету получили убыток, то налоговая сделает перерасчет налога с учетом убытка: (100 000 − 70 000) × 13% = 3 900 ₽.

Разницу между уже уплаченным налогом и его актуальной суммой налоговая вернет на ваш банковский счет. Вы получите: 13 000 − 3 900 = 9 100 ₽.

Реквизиты счета, на которые вы хотите получить выплату, указываются при заполнении декларации 3-НДФЛ.

Как провести сальдирование и вернуть излишне уплаченный налог?

Для возврата излишне уплаченного налога инвестору нужно самостоятельно уведомить налоговую о том, что доходы, полученные через разных брокеров, необходимо сальдировать.

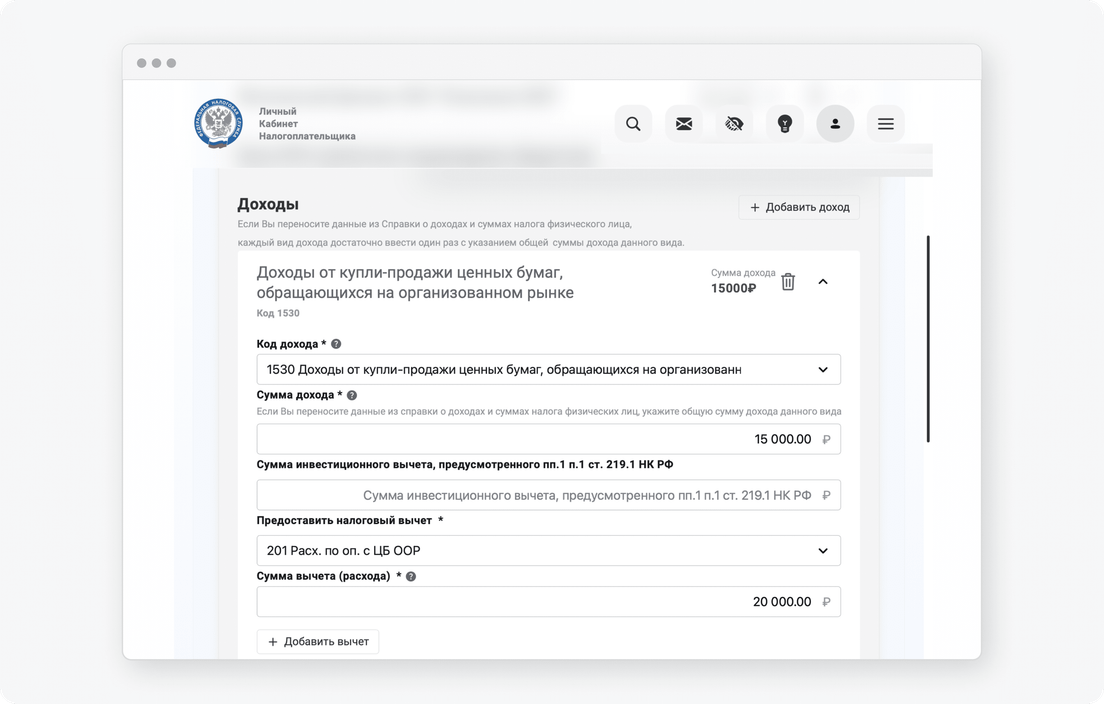

Откройте декларацию 3‑НДФЛ → раздел «Доходы» → «Добавить доход» → в поле «Код дохода» укажите 1 530, а в поле «Предоставить налоговый вычет» — 201 → введите суммы дохода и вычета (расхода) — эту информацию можно взять из документов, полученных от брокера: справки 2‑НДФЛ или налогового отчета. Подробнее про авторизацию, получение подписи и заполнение декларации

В этом примере по брокерскому счету был доход 15 000 ₽, а расход — 20 000 ₽. Следовательно, после сальдирования налогооблагаемый доход по всем брокерским счетам уменьшится на 5 000 ₽

Если в декларации указать расход (вычет) больше дохода, как и положено при указании убытков для сальдирования, то личный кабинет налогоплательщика может выдать ошибку. В таком случае придется заполнять декларацию в бумажном виде или в специальной программе «Декларация» для компьютеров. Подробнее про программу «Декларация» на сайте налоговой

Информация о доходах по прибыльным брокерским счетам должна подтянуться в декларацию автоматически. Если информации о доходах в декларации нет, дождитесь момента, когда брокеры передадут эту информацию в ФНС. Либо можно самостоятельно перенести эту информация в декларацию из справки 2‑НДФЛ.

Не забудьте, что при подаче декларации вы должны указать все доходы, по которым нужно отчитываться в ФНС самостоятельно. Посмотреть список таких доходов

Какие есть правила и ограничения при сальдировании?

Сальдировать можно только финансовые результаты по сделкам с ценными бумагами и производными финансовыми инструментами (ПФИ) — в первую очередь это фьючерсы и опционы. Например, нельзя уменьшить налогооблагаемый доход по брокерскому счету за счет убытка от сделок с недвижимостью.

Доход по акциям и облигациям сальдируется с убытком по этим ценным бумагам. Доход по фьючерсам и опционам также может сальдироваться с убытками по этим инструментам. А вот сальдирование между ценными бумагами и производными финансовыми инструментами происходит по определенным правилам, установленными пунктом 15 статьи 214.1 НК РФ.

Схема учета убытков выглядит так:

Убыток по ценным бумагам, обращающимся на организованном рынке, уменьшает доход по фондовым ПФИ, базисным активом которых являются ценные бумаги или фондовые индексы. Если убыток больше дохода, то на оставшуюся сумму можно будет уменьшить налогооблагаемый доход в следующем году. Подробнее про сальдирование при торговле и ценными бумагами, и ПФИ

Убыток по фондовым ПФИ сначала сальдируется с доходом по прочим ПФИ, базисным активом которых являются не ценные бумаги или фондовые индексы, а, например, валюта или нефть. Если убыток больше дохода, то на эту сумму можно уменьшить налогооблагаемый доход по обращающимся ценным бумагам. Также оставшуюся часть убытка можно перенести на следующий год и снизить таким образом налогооблагаемый доход по ПФИ.

Убыток по прочим ПФИ сальдируется с доходом по фондовым ПФИ. Оставшаяся часть убытка может быть перенесена на будущий год для снижения налогооблагаемого дохода по ПФИ.

Убыток по необращающимся бумагам и необращающимся ПФИ не уменьшает налоговую базу по бумагам и ПФИ, обращающимся на организованном рынке, — и наоборот. Также такой убыток нельзя переносить на будущий период. Исключение: налоговую базу по ценным бумагам, которые на момент их приобретения обращались на организованном рынке, можно снизить на сумму убытка по обращающимся бумагам. При этом в обратную сторону исключение не работает: убыток от продажи необращающихся ценных бумаг, даже если они приобретались в момент их обращения, не снижает налоговую базу по обращающимся. Подробнее про необращающиеся ценные бумаги

Например, если вы в одном году получили доход от продажи акций, обращающихся на бирже, и убыток от продажи акций непубличной компании, то провести сальдирование этих финансовых результатов не выйдет.

Вот еще пара важных правил сальдирования:

Дивиденды ни с чем не сальдируются — вернуть налог с них не получится, даже если по другим операциям на бирже вы понесли убытки.

Доходы и расходы, полученные на ИИС, — учитываются отдельно. Их нельзя объединить с доходами и расходами по обычному брокерскому счету.

Убыток по сделкам репо — уменьшает положительный финансовый результат по обращающимся ценным бумагам.

Какие документы нужны для сальдирования?

Справка 2‑НДФЛ — такую справку нужно будет получить у каждого из ваших брокеров.

Налоговый отчет от брокера — этот отчет нужно запросить у каждого из ваших брокеров, у которых получен убыток. В данном отчете указана полная сумма убытка по счету. Вместо налогового отчета можно использовать справку об убытке, которую выдают некоторые брокеры.

Отчет по операциям, совершенным на счете у иностранного брокера, — если у вас есть счет у иностранного брокера, доходы и расходы, полученные на таком счете, придется рассчитать самостоятельно, используя предоставленный брокером отчет.

При вводе кодов операций при заполнении декларации 3‑НДФЛ на вкладке «За пределами РФ» все указанные доходы и расходы автоматически просальдируются. Для этого суммы соответствующих доходов и расходов по всем операциям нужно будет перевести из иностранной валюты в рубли по курсу ЦБ РФ на даты получения указанных доходов и совершения расходов. Подробнее про налогообложение доходов, полученных на счетах у иностранных брокеров

Что такое перенос убытков по брокерскому счету?

Это возможность уменьшить налоговую базу отчетного прибыльного года за счет убытка, который инвестор получил в течение прошлых 10 лет. Для этого нужно подать налоговую декларацию за тот год, в котором получен доход.

Например, в 2025 году вы удачно продали часть бумаг из своего портфеля и заработали 100 000 ₽. Налог с указанного дохода составит 13%, или 13 000 ₽. Этот налог автоматически списывается с брокерского счета по итогу календарного года.

Но если в 2023 и 2024 годах у вас были убытки — например, в общей сложности 12 000 ₽, то на эту сумму вы можете снизить свой налогооблагаемый доход 2025 года. Для этого нужно подать декларацию 3-НДФЛ.

После получения декларации ФНС пересчитает актуальную сумму налога: (100 000 − 12 000) × 13% = 11 440 ₽.

После этого налоговая вернет часть излишне уплаченного налога на ваш банковский счет: 13 000 − 11 440 = 1 560 ₽.

По каким правилам переносится убыток прошлых лет?

При переносе убытков нужно учитывать ограничения по времени, по видам активов и по виду счетов.

Ограничения по времени. Налогооблагаемый доход можно уменьшить на сумму убытков, полученных за последние 10 лет до этого. При этом заявление на перенос убытков можно подать в течение 3 лет после уплаты НДФЛ.

Например, в 2025 году вы получили доход от инвестиций и полностью заплатили с него НДФЛ.

Этот налогооблагаемый доход вы можете уменьшить на сумму убытков, полученных за последние 10 лет до этого: с 2015 по 2024 год включительно.

Декларацию 3-НДФЛ с заявлением на перенос убытков можно подать в течение 3 лет после уплаты НДФЛ, то есть в 2026, 2027 и 2028 годах.

Если убыток получен в течение нескольких лет, то он переносится последовательно, начиная с самого раннего периода. Неперенесенный остаток можно будет учесть в будущих периодах.

Например, в 2025 году вы продали ценные бумаги и получили доход 100 000 ₽.

Но ранее у вас были неудачные сделки: в 2023 году вы получили убыток 50 000 ₽, а в 2024 году — убыток 20 000 ₽.

Чтобы вернуть налог за 2025 год, сначала учтем убыток 2023 года. Так налогооблагаемый доход снизится до 50 000 ₽.

Затем учтем убыток 2024 года. Так налогооблагаемый доход 2025 года снизится до 30 000 ₽.

Получается, что в 2025 году с 70 000 ₽ был удержан излишний налог — налоговая вернет его на указанный вами банковский счет после проверки 3-НДФЛ.

Ограничения по видам активов. Доход от операций с ценными бумагами нельзя уменьшить за счет убытков, которые вы получили в прошлые года по фьючерсам и опционам. И наоборот: доход по фьючерсам и опционам нельзя уменьшить на сумму старых убытков от ценных бумаг.

Убыток по фьючерсам и опционам переносится общей суммой, независимо от базового актива.

Нельзя перенести убытки по ценным бумагам и финансовым инструментам, которые не обращаются на бирже.

Ограничения по виду счетов. Убыток по обычному брокерскому счету нельзя перенести на доход, полученный на ИИС. И наоборот.

Как отразить перенос убытков в декларации 3-НДФЛ?

Для этого на этапе «Выбор вычетов» нужно выбрать пункт «Налоговые вычеты при переносе убытков». А затем указать сумму полученного убытка в предыдущих налоговых периодах — она указывается отдельно для ценных бумаг и отдельно для ПФИ. Для убытков, полученных на ИИС, также есть отдельные поля как для ценных бумаг, так и для ПФИ.

Данные для заполнения этих граф можно взять из справки об убытках или из расчета НДФЛ по операциям с ценными бумагами. Важно не забыть прикрепить эти документы за убыточный год — делается это на последнем этапе заполнения декларации.

Справка 2-НДФЛ — она нужна за тот год, в который вы получили прибыль. В справке указывается сумма дохода, с которой налоговым агентом был исчислен и удержан налог на доход.

Справка об убытках или расчет НДФЛ по операциям с ценными бумагами — у разных брокеров этот документ может называться по‑разному. Главное — в такой справке должен быть указан размер убытков, которые вы получили за прошлый налоговый период.

Оставьте заявку на брокерский счет в Т-Инвестициях