Главное из обзора

Софтлайн с недавних пор позиционирует себя как

Компания работает не только в российском сегменте, но и за рубежом:

Дисклеймер: Аналитический отчет составлен в соответствии с Методикой оценки ценных бумаг

Главное из обзора

Софтлайн с недавних пор позиционирует себя как

Компания работает не только в российском сегменте, но и за рубежом:

Содержание обзора

Коротко о компании

В 2025 году Софтлайн объявил о смене позиционирования. Из поставщика решений в области цифровой трансформации и информационной безопасности группа компаний преобразовалась в

В настоящее время Софтлайн формирует несколько кластеров, куда войдут компании группы, а также и активы, приобретенные в результате будущих M&

По заявлениям компании, развитие кластерной структуры позволит усилить синергию между компаниями и предложить заказчикам лучшие комплексные решения для бизнеса в различных отраслях.

Формирование кластеров компания начала на фоне роста и диверсификации группы компаний, а также в связи с планами по выведению отдельных

Первые два кластера Софтлайн уже представил рынку, в то время как состав и название прочих кластеров все еще в процессе формирования в рамках стратегии развития группы. Ориентировочно утверждение стратегии и ее одобрение советом директоров запланированы на осень текущего года.

Акции Софтлайна за последние 12 месяцев потеряли около 40% стоимости. Напомним, что после разделения бизнеса на российский и международный (под брендом Noventiq) Софтлайн провел IPO на Московской бирже в сентябре 2023 года. На наш взгляд, будущие потенциальные IPO могут стать катализатором для роста акций головной компании.

История Софтлайна

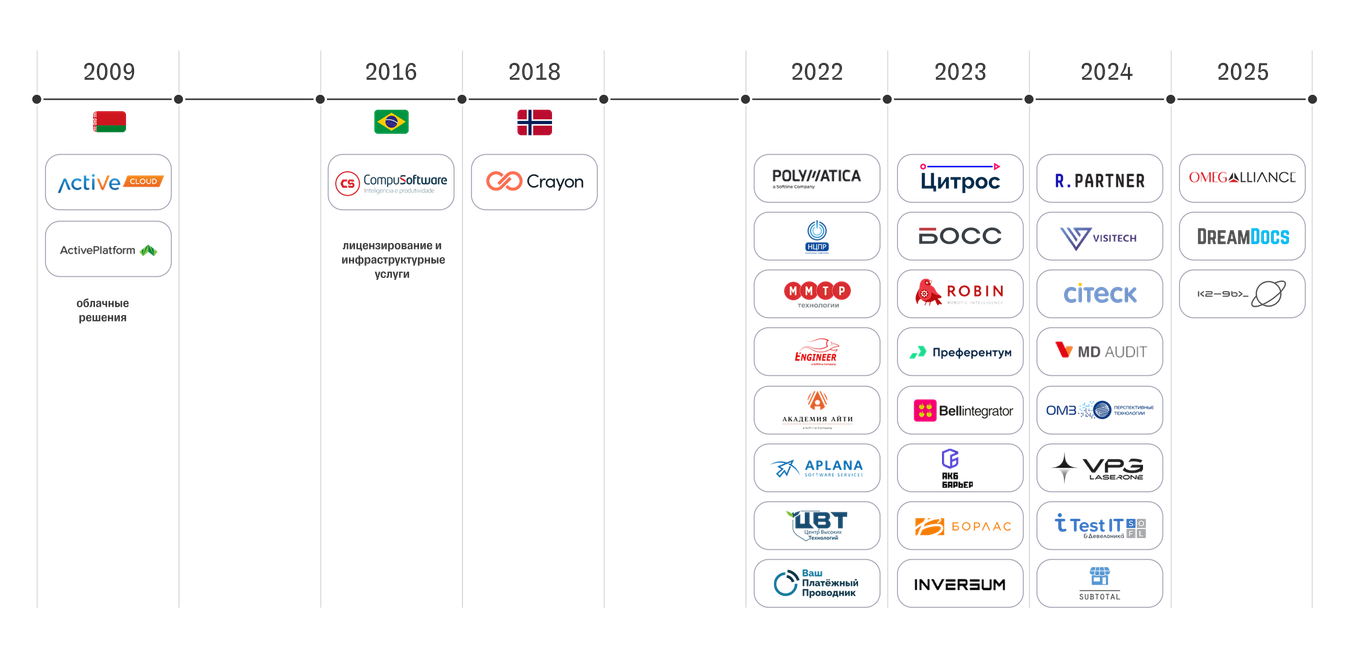

Была основана группа компаний Софтлайн с акцентом на научное лицензирование ПО через прямую рассылку как основную маркетинговую стратегию.

В дальнейшем компания расширила свой портфель поставщиков за пределы научного ПО за счет добавления ключевых глобальных поставщиков (Microsoft, Borland, Symantec, IBM и т. д.). Также группа подписала официальное соглашение о партнерстве с Microsoft с фокусом на крупных клиентов

Софтлайн начинает зарубежную экспансию: запускается

Компания начинает предлагать услуги по подписке (SaaS), а также реализует первые M&

Более 50% выручки группы по продажам Microsoft генерируется за пределами России.

Компания запускает ГК Softline Finance — финансовый сервис, позволяющий клиентам получать рассрочку платежей за продукты и услуги, приобретенные у группы.

Более 70% оборота бизнеса генерировали продажи продуктов зарубежных вендоров: компания была самым крупным партнером Microsoft в России, продавала решения VMware, Oracle, SAP, HW.

ПАО «Софтлайн» объявило о намерении провести прямой листинг акций на Московской бирже и индикативный

Группа разделила бизнес на международный под брендом Noventiq и российский под брендом Группа компаний Софтлайн (ПАО «Софтлайн») и сделала акцент на росте портфеля собственных решений и услуг.

В сентябре стартовали торги обыкновенными акциями ПАО «Софтлайн» на Московской бирже и СПБ бирже.

В ноябре компания провела SPO на Московской бирже.

Акции ПАО «Софтлайн» в декабре вошли в Индекс МосБиржи средней и малой капитализации и Индекс РТС средней и малой капитализации.

После введения санкций в 2022 году более 200 иностранных

Правительство обязало перейти на российское ПО стратегически значимые организации, госсектор и КИИ (критическая информационная инфраструктура), одновременно повысив требования к информационной безопасности.

Импортозамещение стало ключевым драйвером роста, а государственная поддержка ускорила этот процесс.

По оценкам Strategy Partners

В результате активного развития собственных технологических решений и благоприятной регуляторной среды IT-рынок восстановился к 2023 году до уровня 2021 года, а по итогам 2024-го показал рост на 14% год к году, до 3,5 трлн рублей.

В качестве адресуемого рынка Софтлайн выделяет весь

Аутсорсинг

Входит в сегмент

Инфраструктура

Входит в подсегмент инфраструктуры в

Мобильные устройства

Входит в сегмент пользовательских устройств в сегменте

Компания также фокусируется только на рынках

Софтлайн фокусируется на таких сегментах рынка, как:

Около трети всего адресуемого рынка;

Программное обеспечение

20% своего рынка;

Инфраструктурное ПО

15% своего рынка;

Аппаратное обеспечение

17% адресуемого рынка;

Кибербезопасность

14% рынка;

Облачные технологии

5% рынка.

Согласно индустриальному отчету компании Б1

Размер целевого рынка Софтлайна составил 2,1 трлн рублей в 2024 году (рост на 18% год к году). Ожидается, что размер адресуемого рынка компании будет расти в среднем на 13% в последующие четыре года на фоне развития экосистемы отечественных программ цифровизации и импортозамещения для B2G и системообразующих предприятий.

Наиболее быстрорастущими сегментами станут облачные технологии (прогноз по CAGR +24%), ПО (19%) и кибербезопасность (17%). Также отдельно можно выделить рынок ЦОД с прогнозным темпом роста в ближайшие несколько лет 21%.

Стоит отметить, что Софтлайн не включает сегмент ЦОД (оценивается в 2024 году в 43 млрд рублей) в свой адресуемый рынок, собственных

Таким образом, комплексное предложение Софтлайна потенциально может охватить около 60% всего российского рынка информационных технологий.

По оценке рынка от Strategy Partners

За 2024 год по совокупному обороту компания занимает около 6% своего целевого рынка и около 3—4% совокупного российского

Однако при нашем расчете доли рынка по портфелю собственных продуктов и решений Софтлайн занимает лишь 2% своего целевого рынка.

Софтлайн способствует цифровой трансформации бизнеса, объединяя около 100 тысяч клиентов из разных отраслей с более чем 5 тысячами производителей

С 2020 года доля собственных решений в обороте Софтлайна выросла с 2,5% до 28,7% по итогам 2024 года, что подтверждает трансформацию игрока из реселлера продуктов сторонних производителей в

Совокупная доля собственных продуктов и услуг компании на адресуемом рынке занимает около 2% рынка по итогам 2024 года, что говорит о большом потенциале дальнейшего роста.

Сегмент услуг и облачных решений

Собственные решения Софтлайна (Софтлайн Мультиоблако), оборудование и аппаратное обеспечение (Инферит Техника).

Сегмент высокотехнологичных решений

Представлен крупнейшим производителем волоконных лазеров в России и СНГ для телекоммуникационной, медицинской и промышленных сфер.

Сторонние решения

Данные решения более чем на 70% состоят из ПО и облачных решений, на 24% — из продаж оборудования партнеров, около 3% — это услуги.

Линейка собственных продуктов компании образует полную вертикальную пирамиду и включает в себя:

Софтлайн также предлагает широкую линейку услуг: от заказной разработки и кибербезопасности до аудита составления дорожной карты анализа текущей инфраструктуры клиента, а также техподдержки и обучения сотрудников.

Одним из ключевых преимуществ собственных разработок Софтлайна является их наличие в реестре отечественного ПО — это позволяет компании активно участвовать в трансформации рынка, предлагая импортонезависимые решения.

В портфель собственных решений Софтлайна входит Инферит — вендор оборудования и ПО для

Инферит Техника

Российский производитель ПК и серверов с собственным НИЦ и широкой линейкой

Инферит ОС

Разработчик «МСВСфера»,

Инферит ИТМен

Российская система учета и контроля

Программные продукты SL Soft — импортонезависимые бизнес-приложения для государственных и корпоративных клиентов. Софтлайн активно развивает собственную экосистему бизнес-приложений, реализуя большой потенциал замещения иностранных игроков в данном сегменте. Компания последовательно объединяет под брендом SL Soft зрелые российские разработки.

В целом по рынку ПО доля продуктов SL Soft составляет менее 1%. Однако многие продукты в портфеле компании на своих рынках занимают лидирующие позиции (от 3% до 19% по отдельным продуктовым линейкам).

Софтлайн ставит перед собой амбициозную цель — занять лидирующее место на рынке прикладного ПО. Компания прогнозирует темпы роста около 40% ежегодно, что позволит увеличить рыночную долю SL Soft на рынке прикладного ПО более чем в три раза (до 3%).

Сейчас в портфеле вендора 11 программных продуктов.

БОСС

Цитрос

CITEK

Подсегменты присутствия продуктов компании на этом рынке включают в себя:

ECM

Система электронного документооборота (СЭД)

По различным оценкам, прогнозные темпы роста направления могут составить от 10% до 13% ежегодно.

BI

Системы бизнес-аналитики

RPA

Решения для управления персоналом

HRM/HCM

Роботизация бизнес-процессов

Прочие бизнес-ПО

Включая AI-решения.

BPM

Business Process Management, или «управление

С приобретением платформы для управления

DreamDocs

В 2025 году компания объявила о планах подписать соглашение о приобретении доли компании DreamDocs (51%), специализирующейся на разработке платформы для интеллектуальной обработки документов. По оценкам SL Soft, размер целевого рынка интеллектуальной обработки документов в РФ превышает 15 млрд рублей.

DreamDocs войдет в единую платформу управления знаниями в рамках направления

Robin

Polymatica

Robovoice

SOICA

Прогноз по выручке

Также SL Soft входит в сформированный новый кластер под названием Фабрика ПО наряду с компаниями группы Софтлайн, такими как:

Bell Integrator

SL Prom Soft

Девелоника

Академия АйТи

В штате объединенной компании около 5 000 сотрудников, 85% из которых — IT-специалисты. Выручка компаний, входящих в кластер, по итогам 2024 года составила 18,8 млрд рублей (около 22% совокупной выручки группы).

В рамках кластера Фабрика ПО Софтлайн концентрируется на следующих задачах.

Создание полного цикла разработки ПО

От поиска и привлечения высококвалифицированных специалистов, обучения и адаптации до формирования производственных практик с применением инструментов автоматизации и ИИ.

Активное внедрение ИИ

Компания планирует внедрить ИИ на всех этапах разработки и тестирования продуктов для роста их качества и конкурентоспособности.

Развитие портфеля тиражного ПО

Софтлайн планирует использовать возможности кратного масштабирования бизнеса у заказчика в рамках

Софтлайн предоставляет следующие сервисы:

Оборудование группы располагается в шести сторонних ЦОД (центрах обработки данных) в РФ и двух ЦОД за пределами РФ.

По данным CNews

На протяжении более десяти лет Софтлайн стабильно удерживает позиции среди пяти ведущих поставщиков облачных решений в России. Портфель компании включает свыше 100 корпоративных клиентов, более 500 реализованных проектов и команду из 150 квалифицированных инженеров.

Dedicated Infrastructure

Предоставление в аренду физического серверного оборудования с возможностью размещения как в ЦОДе Softline, так и на площадке заказчика.

Частное облако 2.0

Решения, доступные заказчику напрямую из облака и не требующие установки в инфраструктуру или на рабочие станции, что существенно снижает затраты на их использование.

iSOC (Information Security Operation Center)

Центр мониторинга и обеспечения информационной безопасности.

WAF (Web Application Firewall)

Межсетевой экран, защищающий

В конце 2024 года новый независимый бренд на рынке платежных решений Сомерс объявил о своем запуске, объединив ряд компаний внутри Группы компаний Софтлайн для создания импортонезависимых платежных решений. В новую структуру вошли:

CrestWave

Sky Technologies

Ваш платежный проводник (ВПП)

Покупка «Ваш платежный проводник» компании SUBTOTAL может усилить позиции Софтлайна на рынке финтеха, за счет чего компания будет предлагать более комплексный продукт малому и среднему бизнесу.

Покупка SUBTOTAL также соответствует M&

По оценкам компании, сейчас в России насчитывается около 2 млн действующих предприятий в малой розничной торговле, при этом более 70% ИП и ООО ведут бизнес в «тетради». Если хотя бы четверть таких компаний начнет внедрять кассовые системы в ближайшие годы, то этот рынок вырастет до 17,5 млрд рублей.

Команда Сомерс планирует сосредоточиться на трех основных направлениях:

Сомерс.ПОС

Направление ориентировано на банки и крупный ритейл, требующие надежных и гибких решений для приема безналичных платежей.

Сомерс.платформа

Система для эквайринга и автоматизации бизнеса

Направление представляет платформу, которая позволяет банкам и партнерам подключать своих

Сомерс.гос

Решения для государственного сектора

Системы для централизации платежных операций на уровне целых государств, включая построение центральных платежных шлюзов и

Еще одно недавнее приобретение в рамках данного направления — Скай Технолоджис, российский вендор платежного оборудования Инверсум.

Объединение компетенций и ресурсов двух компаний позволит разработать комплексную импортонезависимую линейку российских платежных терминалов, а также расширить присутствие на платежном рынке РФ и за рубежом.

Команда специалистов под брендом Сомерс предлагает рынку импортонезависимые POS-терминалы и продукты для приема платежей и управления финансовыми операциями бизнеса и госструктур.

Производство российских POS-терминалов организовано на базе завода Инферит Техника.

Софтлайн приобрел контролирующую долю крупнейшего производителя волоконных лазеров в России и СНГ у международной группы IPG Photonics в сентябре 2024 года. Позднее компания провела ребрендинг, сменив название в марте 2025 года с НТО «

В настоящее время VPG LaserONE ведет деятельность в трех направлениях:

VPG LaserONE планирует занять существенную долю на рынке телекоммуникационного оборудования (до 10% рынка телекоммуникационного сегмента по результатам 2024 года), масштабируя это направление бизнеса и участвуя в заказах для крупнейших игроков телекома.

Производитель будет укреплять свои лидирующие позиции в производстве медицинских лазеров и хирургических волокон.

VPG LaserONE является российским и общемировым лидером

В производстве медицинских лазеров и хирургических волокон, занимая 80% доли рынка урологии и 40% рынка флебологии и хирургических лазерных устройств в России.

Историческое направление бизнеса представлено производством индустриального оборудования. Компания изготавливает высокопроизводительные волоконные лазеры (около 90% от всех производимых лазеров в стране), занимая около 70% российского рынка в сегментах промышленных лазеров, лазерных систем и усилителей.

Доля международных продаж НТО «

Второй кластер в рамках формирования кластерной структуры группы, производство высокотехнологичного оборудования, охватывает:

Софтлайн ставит перед собой амбициозную цель — достичь технологического лидерства за счет развития

Помимо реализации линейки собственной продукции аппаратного и программного обеспечения, Софтлайн также предоставляет клиентам широкий спектр собственных услуг и сервисов. Центральное место здесь занимает заказная разработка.

Девелоника

Комплексные проекты по созданию ИС и интеграции модулей с текущей

Bell Integrator

Поставщик услуг по разработке, тестированию и поддержке критически важного ПО

Test IT

Разработчик системы управления тестированием и качеством разработки ПО

Центральное звено заказной разработки Софтлайна занимает компания Девелоника.

В 2023 году Софтлайн усилил свои позиции в области заказной разработки для финансового сектора за счет приобретения одного из крупнейших системных интеграторов — Bell Integrator.

Эта сделка не только расширила экспертизу компании, но и открыла доступ к новым компетенциям, необходимым для обслуживания ключевых клиентов в промышленности и розничной торговле. Кроме того, на базе объединенных ресурсов был сформирован центр экспертизы, ориентированный на развитие бизнеса в дружественных юрисдикциях.

С приобретением Bell Integrator Софтлайн сможет занять лидирующую позицию в заказной разработке среди независимых игроков.

Исторически компания работает больше всего с финтехом и

В 2025 года компания Девелоника также приобрела контролирующую долю в ООО «Тест АйТи» — российском разработчике системы управления тестированием и качеством разработки ПО Test IT.

В результате включения Test IT в портфель собственных решений Софтлайн существенно усилит свою экспертизу на всех этапах разработки ПО.

Согласно результатам ежегодного исследования Russia Quality Report

По итогам 2024 года Test IT займет порядка 20% рынка систем управления тестированием в РФ. В синергии с Девелоникой доходы компании в 2025 году могут вырасти более чем на 30%.

Следующая крупная часть собственного портфеля услуг и решений Софтлайна — кибербезопасность. Порядка 70% портфеля решений и услуг в сфере кибербезопасности — это собственный портфель сервисных решений, состоящий из

Инферит Безопасность

Решения и услуги в области информационной безопасности

K2-9b

Решения и услуги в области информационной безопасности

АКБ Барьер

Лидер по производству

и поставке защищенной

вычислительной техники

После покупки АКБ Барьер продуктовый портфель Инферит пополнится экспертизой по разработке защищенных средств вычислительной техники с комплексным предложением: ПО, аппаратные решения и технологии обработки чувствительной информации теперь доступны от одного вендора.

Группа Софтлайн приобрела контролирующую долю в К2-9b Group, которая занимается комплексной системной интеграцией и внедрением решений в сфере информационной безопасности. Компания станет частью структуры российского

Часть акций остается у основателя и

Выручка компании К2-9b Group в 2023 году составила более 600 млн рублей, а по итогам 2024 года может превысить 1 млрд рублей (К2-9b Group не раскрывала отчетность). Согласно текущим прогнозам, оборот компании по результатам 2025 года может вырасти на 40%.

Присоединение K2-9b Group имеет высокий синергетический потенциал с портфельными решениями Софтлайна, в том числе в направлении разработки и внедрения защищенных автоматизированных рабочих мест в контуре Инферит. Это позволит существенно ускорить масштабирование экосистемных решений Софтлайна в направлении кибербезопасности.

Информационная безопасность остается одним из самых динамично развивающихся сегментов отечественной

Софтлайн не раскрывает отдельно доходы от услуг по кибербезопасности. Однако в рамках презентации результатов за первый квартал 2025 года менеджмент подчеркнул, что совокупный оборот направления (без учета дистрибьюторского бизнеса) составил около 10 млрд рублей за 2024 год и около 2,5 млрд рублей по итогам первого квартала 2025 года с маржинальностью на уровне 30%.

Таким образом, в структуре оборота собственных решений услуги по кибербезопасности занимают существенную долю около 40% по итогам 2024 года и треть дохода в портфеле всех услуг за первый квартал 2025 года.

В целом (без учета дистрибьюторского бизнеса Axoft, только собственные услуги и решения) доля Софтлайна на рынке кибербезопасности составляет порядка 3% с потенциалом роста до 5—7%. По оценкам менеджмента, направление будет расти в два раза быстрее рынка, а штат сотрудников планируют нарастить до 500 человек.

Софтлайн приобрел Группу Борлас в 2023 году — компания предоставляет услуги по:

В 2024 году Софтлайн приобретает долю в

Разработку критически важных инфраструктурных решений российского и иностранного производства;

Настройку, глубокую интеграцию и полное сопровождение;

Услуги по ремонту оборудования ведущих российских и иностранных вендоров;

Поставку и настройку программных продуктов;

Круглосуточную техподдержку и техобслуживание;

Проектирование и строительство систем жизнеобеспечения, энергоснабжения и прочих систем зданий и ЦОДов.

Софтлайн также предоставляет клиентам комплекс услуг, направленный на повышение зрелости, производительности и безопасности

Также компания располагает образовательной экосистемой на рынке корпоративного обучения и оказывает услуги по развитию бизнеса и трансформации через подготовку квалифицированных кадров.

В сочетании с горизонтальными решениями, способствующими масштабируемости бизнеса, Софтлайн разрабатывает специализированные вертикальные отраслевые решения, обеспечивающие глубокую интеграцию в

Proteqta

Visitech

Borlas Repair and Maintenance System (BRAMS)

Softline развивает направление промышленного ПО и планирует новые приобретения. В состав направления войдут:

В рамках стратегии развития направления Софтлайн также объявил о подписании рамочного соглашения о приобретении доли 51% в Группе компаний

Выручка компании за 2024 год превысила 500 млн рублей при уровне операционной рентабельности порядка 30%. В 2025 году планируется существенное расширение бизнеса с ожидаемым приростом оборота порядка 70—85%.

По заявлениям компании, синергия технического потенциала объединенных в данном кластере решений позволит предложить рынку уникальный продукт для промышленности, превосходящий западные аналоги.

RozniTech

SUBTOTAL

MD Audit

С приобретением MD Audit Софтлайн приступил к формированию продуктового кластера для

SL Soft также планирует серию стратегических поглощений для дальнейшего расширения своего портфеля в сфере ритейла.

SkyMDM

Дистанционное банковское обслуживание iBanking

Стратегия M&A как основа роста

M&

За 2022–2024 годы Софтлайн приобрел более 15 компаний и активно занимается их интеграцией.

В этом году Софтлайн собирается более сдержанно подходить к покупкам, но тем не менее продолжит искать подходящие таргеты. С начала 2025 года компания уже приобрела (или объявила) о покупке трех компаний.

Компания выделяет для себя следующие направления M&

Сделки по технологическим кластерам

Например, сейчас компания активно формирует производственный кластер по прикладному ПО, усиливая предложение для промышленных игроков по автоматизации работы.

В рамках развития данного направления Софтлайн объявил о подписании рамочного соглашения о приобретении доли 51% в Группе компаний Омег-Альянс, специализирующейся на консалтинге и комплексных решениях в области производственного и операционного менеджмента в начале 2025 года.

Покупка ПО с ИИ для работы с неструктурированными данными

Компания ставит своей целью упростить все бумажные процессы и повысить эффективность работы.

В рамках данного направления Софтлайн в апреле 2025 года объявил о планах подписать рамочное соглашение о приобретении доли 51% в компании DreamDocs, специализирующейся на разработке платформы для интеллектуальной обработки документов для усиления портфеля продуктов SL Soft.

Сделки, направленные на усиление качества разработки

Что касается цены покупки, то Софтлайн, как правило, приобретает компании по мультипликаторам ниже значения (в диапазоне от 3,3x до 5x) собственного мультипликатора (6—8x

Для финансирования сделок Софтлайн задействует заемные средства, собственные резервы, а при необходимости может прибегнуть к продаже пакета казначейских акций (около 60 млн бумаг на балансе дочерней структуры), а также реализовать ликвидный актив — обращающиеся на Мосбирже белорусские облигации, способные принести 80—90% от номинальной стоимости.

Менеджмент также допускает возможность привлечения стратегического инвестора в капитал компании, что может стать дополнительным источником финансирования для будущих сделок M&A.

Планы IPO

Софтлайн также не исключает возможности вывода на рынок полностью сформированных технологических кластеров (например, первого полностью сформированного кластера Фабрика ПО).

Лазерное оборудование, составляющее основу второго кластера технологичного оборудования, как и прочие кластеры в будущем также, возможно, будут готовы для привлечения средств с рынков капитала.

Продукты и решения сторонних производителей

Софтлайн выстроил долгосрочные партнерские отношения с более чем 5 000 ведущих производителей

Софтлайн реализует продукты и решения как через прямые

Потребности и размер клиента у вендора могут быть разными, что может усложнить процесс покрытия потребностей клиента вендором в одиночку, поэтому годовая подписка от Софтлайна предлагает индивидуальный набор сервисов и услуг. Клиент может получить не только стандартные решения, но и при необходимости услуги заказной разработки — если требуются доработки под конкретные задачи.

Среди комплексных решений от сторонних производителей и собственных решений Софтлайн предлагает следующие продукты.

Соглашение о корпоративном лицензировании (Softline Enterprise Agreement) — это гибкий инструмент приобретения IT-продуктов, позволяющий организациям закупать широкий спектр решений через единый контракт, без необходимости заключать отдельные договоры с каждым правообладателем или дистрибьютором.

Помимо этого, Softline Enterprise Agreement дает доступ к единой техподдержке, в рамках которой осуществляется помощь в миграции и внедрении необходимых решений.

Экосистема тесно интегрированных сервисов, прикладного и инфраструктурного ПО и аппаратных ресурсов.

Она базируется на собственных продуктах Софтлайна и решениях ведущих российских производителей. Все элементы экосистемы тщательно протестированы на совместимость и интегрированы друг с другом для эффективной и стабильной работы. Softline Universe предоставляется по подписке.

Одна из целей Софтлайна — обеспечить в облачных хранилищах качественный сервис на оптимальных условиях. Поэтому параллельно с собственной мультиоблачной платформой компания предлагает облачные сервисы и решения ведущих российских вендоров.

Дистрибуция продуктов и решений сторонних вендоров через собственного дистрибьютора Axoft и через другие каналы (как писали выше, представлены и собственные решения ИБ).

Таким образом, Софтлайн способен предоставить полный спектр

На первоначальной стадии проекта

Консалтинг и дизайн;

На стадии реализации проекта

Подбор партнерского и/или разработка собственного ПО и оборудования, поставка и интеграция;

После завершения проекта

Услуги технической поддержки и обучения пользователей.

Финансовые результаты

В 2024 году общий оборот компании показал рост на 32%

Оборот Софтлайна по продуктовым сегментам в части портфеля собственных решений более чем на 70% состоит из услуг, 14% занимают продажи оборудования под брендом Инферит.

Сегмент собственных услуг продемонстрировал рост на 68% за год в связи с заключенными в течение года сделками M&A.

Также за 2024 год наблюдался рост реализации оборудования собственного производства (рост на 37% по сравнению с 2023 годом), в том числе за счет расширения линейки собственного аппаратного обеспечения под брендом Инферит.

По итогам 2024 года компания впервые раскрыла результаты деятельности VPG LaserONE (бывш. НТО «

Партнерские решения в основном формируют подписки, продажи оборудования и отгрузки лицензий и ПО. Величина прироста оборота сторонних решений составила 23,4%, что обусловлено увеличением объемов предоставления услуг в сотрудничестве с партнерами.

Наибольший прирост наблюдается по таким сегментам, как оборудование (+43%), лицензии и ПО (+18%) и подписки (+25,3%).

Несмотря на то что доля продаж ПО и облачных решений в совокупном обороте группы

При этом доля регулярного оборота (оборот по подпискам, перепродаже облачных сервисов и собственным облачным сервисам по долгосрочным контрактам) составил 37% по итогам 2024 года.

По итогам 2025 года Софтлайн ожидает оборота не менее 150 млрд рублей. Мы высоко оцениваем вероятность достижения данного таргета с дальнейшим ростом доли собственных решений до 37% к 2027 году.

Как уже отмечалось выше, компания в настоящее время формирует технологические кластеры и по завершении этого процесса представит обновленную структуру отчетности — с финансовой разбивкой выручки и валовой прибыли по каждому из кластеров.Как уже отмечалось выше, компания в настоящее время формирует технологические кластеры и по завершении этого процесса представит обновленную структуру отчетности — с финансовой разбивкой выручки и валовой прибыли по каждому из кластеров.

Сезонность присуща бизнесу Софтлайна, и второе полугодие, как правило, приносит компании 65—70% годового дохода (четвертый квартал — более 40%). Однако благодаря работе с различными категориями клиентов у Софтлайна есть потенциал для сглаживания сезонных колебаний в бизнесе.

Сезонность, как правило, сильнее всего выражена в крупном корпоративном бизнесе и госсекторе, а вот в секторе среднего и малого рынка (более 1 000 клиентов) она более сглаженная.

Замедление темпов роста оборота по итогам первого квартала 2025 года связано со смещением фокуса компании на реализацию IT-решений собственной разработки, которые за счет более высокой рентабельности значительно увеличивают валовую прибыль, а также с сезональностью бизнеса, стандартной для ИТ-отрасли.

Снижение оборота от продажи оборудования собственного производства по итогам первого квартала 2025 года произошло из-за эффекта высокой базы: в 2024 году компания совершила разовые крупные сделки по продаже собственного оборудования.

Снижение оборота в отдельных сторонних сегментах и, как результат, незначительное изменение общего объема продаж сторонних решений обусловлены тем, что это направление бизнеса достигло стадии зрелости: оно оперирует на сформированном рынке и обеспечивает стабильные денежные потоки.

Стоит отметить, что оборот от выручки отличается на сумму оборота по агентским договорам. Так как каждый отчетный период сумма агентских соглашений меняется, выручка не является репрезентативным показателем для бизнеса Софтлайна.

По итогам 2024 года компания достигла рекордной рентабельности по годовой валовой прибыли (30,6%, рост на 4,8 п. п.) и по итогам первого квартала (38,8%).

Ключевым фактором роста рентабельности валовой прибыли стало увеличение доли продаж собственных решений, при этом их рентабельность также достигла рекордного уровня для Софтлайна: 71,9% по итогам года.

Валовая рентабельность сторонних решений незначительно увеличилась относительно прошлого года и составила 14% на фоне роста рентабельности продаж стороннего ПО (в основном за счет роста партнерских связей с вендорами).

Собственные продукты демонстрируют более высокую рентабельность по сравнению со сторонними, что отражается в их заметно большем вкладе в валовую прибыль: в 2024 году на них пришлось 67% от общего объема.

Новый сегмент в портфеле собственных решений (высокотехнологичное оборудование) стал одним из наиболее рентабельных направлений (рентабельность валовой прибыли по обороту — 82%).

В 2024 году на услуги пришлось 59% валовой прибыли компании, при этом 93% объема оказанных услуг пришлось на собственные решения Софтлайна.

Доля валовой прибыли от продажи ПО и облачных решений снижается ввиду уменьшения доли оборота от продаж.

В части операционных расходов компании центральное место (более 75%) занимают расходы на персонал.

В 2024 году показатель скорректированной EBITDA вырос на 57,8% благодаря росту валовой прибыли и сделкам M&A. Компания инвестирует в собственные решения, нанимая в том числе дорогостоящих специалистов, что оказывает давление на рост и рентабельность EBITDA. При этом рентабельность скорректированной EBITDA по валовой прибыли достигла 19,2% (рост на 15 б. п.) в 2024 году.

Рост зарплат и сезональность купленных компаний оказали давление на EBITDA, однако до конца года Софтлайн намерен выйти на прогнозируемый диапазон 9—10,5 млрд рублей.

Потребность в финансировании компании связана с сезонностью операционного денежного потока и потребностью для финансирования сделок M&A.

По состоянию на конец 2024 года у компании имеется портфель ликвидных ценных бумаг сторонних эмитентов (в основном еврооблигации Республики Беларусь). В первом квартале 2025 года данные еврооблигации были замещены облигациями, обращающимися на Московской бирже. С учетом этого чистый долг составил 6,7 млрд рублей по итогам года.

Отметим, что в 2022 году ПАО «Софтлайн» приобретало еврооблигации Республики Беларусь. Рыночная цена замещающих ценных бумаг на Московской бирже составляет в среднем 80—90% от их номинальной стоимости.

Номинальная стоимость замещающих облигаций на балансе Софтлайна составляет 6 млрд рублей.

По итогам первого квартала 2025 года долговая нагрузка снизилась до 2x (с учетом имеющихся ценных бумаг на балансе).

В 2025–2026 годах Софтлайн планирует частичное погашение текущих обязательств, а для финансирования сделок M&A, по нашему мнению, сможет использовать ликвидные активы на балансе и казначейские акции. В совокупности это может способствовать снижению долговой нагрузки в ближайшей перспективе.

Дивиденды

Согласно дивидендной политике компании, утвержденной в 2023 году, размер дивидендов по итогам 2024 года определялся исходя из наибольшего по двум критериям: не менее 1 млрд рублей или не менее 25% от чистой прибыли по итогам 2024 года.

По итогам 2025 года и всех последующих годов дивиденд определяется в размере не менее 25% от чистой прибыли отчетного года.

В мае совет директоров Софтлайна рекомендовал общему собранию акционеров направить 1 млрд рублей на выплату дивидендов. Однако акционеры приняли решение не выплачивать дивиденды за 2024 год.

Акционерный капитал

В октябре 2024 года ПАО «Софтлайн» завершила программу допэмиссии акций в размере 76 млн (99% из которых было приобретено ООО «Софтлайн Решения»). Таким образом, количество казначейских акций составило свыше 79 млн (около 20% от акционерного капитала компании).

В это же время Софтлайн объявил о начале выкупа акций (байбэке) в размере до 5% от общего числа акций ПАО «Софтлайн» на дочернюю компанию ООО «Софтлайн Проекты» в течение следующих 12 месяцев. В рамках программы обратного выкупа дочерняя компания (ООО «Софтлайн Проекты») выкупает акции ПАО «Софтлайн» на Московской бирже. Частично средства на байбэк были получены благодаря доходу от погашения части белорусских облигаций в размере 2,95 млрд рублей (110,125% от номинала).

На текущий момент всего выкуплено около 9,0 млн акций компании (свыше 1,8 млн акций из которых было выкуплено за апрель и май текущего года). Таким образом, до конца 2025 года компания может потенциально выкупить все оставшиеся акции в рамках программы — 11,0 млн бумаг.

По нашим оценкам, при полной реализации оставшейся части программы выкупа акций портфель казначейских бумаг на балансе дочерней компании ООО «Софтлайн Проекты» (бывшая ООО «Софтлайн Инвестпроекты») составит более 65 млн акций.

Размещение выпусков ценных бумаг компании было реализовано в том числе для обеспечения программы долгосрочной мотивации сотрудников, объявленной в январе 2024 года (в объеме не более 20 млн акций ПАО «Софтлайн»), привлечения новых инвесторов и продажи им пакетов акций, расчетов в рамках будущих M&

280 млн акций

Уставный капитал на начало 2023 года:

400 млн акций

Уставный капитал на конец 2024 года.

44 млн акций

Выкуп акций ПАО «Софтлайн» на собственный баланс;

25 млн акций

Реализация в рамках SPO;

12,3 млн акций

Продажа институциональному инвестору;

Основные риски и ограничения

За последние годы Софтлайн активно занимался приобретением компаний с целью расширения линейки собственных продуктов и решений. Однако финансовые детали этих сделок раскрывались частично или вовсе не раскрывались, а оценить потенциал синергий между объединяемыми бизнесами затруднительно. Такой уровень прозрачности вызывает вопросы относительно эффективности сделок и обоснованности выбранной стратегии роста.

В целом российский рынок провайдеров ПО и IT-услуг находится под давлением из-за высоких процентных ставок. В таких условиях клиенты часто откладывают IT-затраты, что отодвигает сроки импортозамещения. Текущий год, вероятно, станет непростым для отрасли, и мы можем наблюдать заметное замедление темпов роста.

На конец первого квартала чистый долг компании, скорректированный на стоимость портфеля ценных бумаг, составил 5,9 млрд рублей, а показатель скорр. чистый

Однако, по нашему мнению, в текущих условиях высоких процентных ставок подобный уровень долговой нагрузки оказывает давление на чистую прибыль компании и может затормозить возможность финансирования дальнейшего роста.

После IPO методом прямого листинга в 2023 году Софтлайн провел ряд корпоративных действий, включая выкуп акций и допэмиссии. В результате на балансе компании оказался значительный пакет казначейских бумаг, который планируется использовать для финансирования сделок M&A.

На наш взгляд, высокая частота таких операций снижает прозрачность структуры акционерного капитала, а наличие крупного казначейского пакета создает риск размытия долей миноритарных инвесторов.

Эволюция

Российский

Развитие собственных продуктов остается ключевым драйвером эффективности бизнеса: их доля в выручке выросла с менее чем 3% в 2020 году до 36,9% в первом квартале 2024 года. Это положительно влияет на общую рентабельность: валовая прибыль по собственным решениям в среднем достигает 70% от выручки, тогда как по сторонним продуктам — лишь около 14%. В среднесрочной перспективе мы ожидаем роста валовой маржи благодаря дальнейшему увеличению продаж собственных решений, в том числе за счет успешных сделок M&A.

Софтлайн выступает бенефициаром структурных изменений на

Софтлайн активно использует стратегию слияний и поглощений как инструмент расширения и укрепления бизнеса. С 2022 года компания реализовала более 15 сделок в различных сегментах: от приобретения команд

Софтлайн последовательно реализует стратегию расширения через приобретение новых активов, укрепляя экспертизу и расширяя линейку услуг. Это позволяет компании предлагать заказчикам комплексные решения для цифровой трансформации, поддержки и развития существующих

Софтлайн активно инвестирует в перспективные направления и расширяет портфель собственных высокомаржинальных продуктов, которые способны повысить рентабельность как на уровне валовой прибыли, так и на уровне EBITDA за счет эффекта масштаба.

Инвестиционный кейс во многом зависит от дальнейшей стратегии роста продаж собственных решений и успешности запланированных M&

Сейчас форвардный

Как только компания представит обновленную структуру отчетности по кластерам, мы начнем аналитическое покрытие бумаги

с целевой ценой и рекомендацией.

Аналитический обзор подготовили

Марьяна Лазаричева

Главный аналитик

Ляйсян Седова, CFA

Ведущий аналитик

Анастасия Тушнолобова

Руководитель аналитической редакции