ИНАРКТИКА AQUA

Доходность за полгода

−18,71%

Сектор

Потребительские товары и услуги

О компании ИНАРКТИКА

Инарктика – крупнейшая российская компания по выращиванию и товарной реализации лосося и форели. Компания охватывает полный цикл производства: от закупки икры до продажи переработанной рыбы через поставщиков либо напрямую ритейлерам и в сегмент HoReCa. В активах компании 34 действующих участка для выращивания лосося и форели, пять собственных смолтовых заводов, завод по переработке рыбы в Мурманске, аквакультурный флот. Компания также ведет строительство собственного кормового завода в Великом Новгороде. ISIN: RU000A0JQTS3

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

701,43 ₽

+216,13 ₽ (44,54%)

Диапазон

550 ₽ — 900 ₽

Рекомендация

Покупать

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

4 июля 2025 | 10 ₽ | 1,59% |

29 ноября 2024 | 20 ₽ | 3,3% |

3 октября 2024 | 10 ₽ | 1,56% |

5 июля 2024 | 10 ₽ | 1,2% |

Интересное в Пульсе

Идеи

Название | Можно заработать | Текущая доходность |

|---|---|---|

Инарктика: золотая рыбка | 20,75% | -4,01% |

Инарктика: рыбка клюнула | 42,26% | -18,71% |

Инарктика: ловим на крючок | 35,03% | -27,13% |

Последние новости

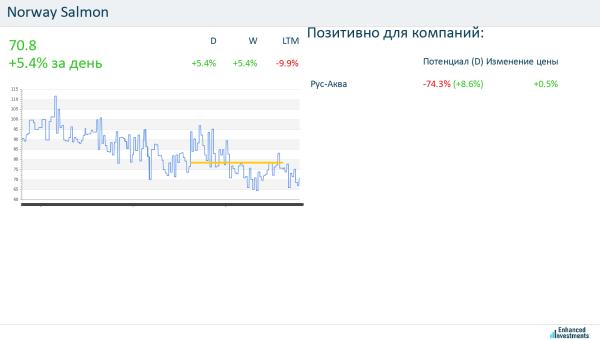

11 февраля 2026 • EnInvs_News

Сильное изменение цены: Norway Salmon

5 февраля 2026 • T-Investments

Выручка Инарктики упала за год на 22%

29 января 2026 • T-Investments

От 400 до 2000% за 10 лет: какие акции надо было купить еще давно

29 января 2026 • T-Investments

Импорт рыбы и морепродуктов из России вырос на 7%

28 января 2026 • EnInvs_News

Сильное изменение цены: Norway Salmon

21 января 2026 • EnInvs_News

Сильное изменение цены: Norway Salmon

14 января 2026 • EnInvs_News

Сильное изменение цены: Norway Salmon

25 декабря 2025 • T-Investments

Выпуск лососевой икры в России вырос почти на четверть

Частые вопросы

К сектору "Потребительские товары и услуги" также относятся такие компании как М.Видео (MVID), ПАО Фикс Прайс (FIXR), а также компания Лента (LENT)

🚭 День 41 315 рублей вместо сигарет 📊 Пополнение: 12 160 руб. 🚬 Не выкурено: 61,5 пачек / 1230 сигарет 🏢 Купил: $RAGR 💰 Цена: 123,08 руб. (2шт) ⚖️ Средняя: 171,73 руб. 📈 Причина: Выбор не особо широк с таким ежедневным бюджетом, надо чтобы мои стики, которые я курил, стали дороже, и тогда можно повышать. А так по Русагро уже говорил, что для себя выбрал следующий вариант: мне не жалко потерять деньги если акция загнется или останется на текущих уровнях, и жаль, если все нормализуется и я не поучаствую в этом. Планирую еще добирать $AQUA в потребительский сектор, но скорее всего завтра. Не ИИР.

Инарктика - рыбы стало больше, а денег меньше Компания работает в весьма непростых условиях, выращивая тысячи тонн красной рыбы в ледяных водах Заполярья. Но на столе у меня сегодня не бутерброд с семгой, а операционные результаты за Инарктики $AQUA за полный 2025 год. Посмотрим, удалось ли менеджменту восстановить бизнес после экологических ударов и стоит ли инвесторам ждать «жирных» дивидендов в 2026-м. 🐟 Итак, биомасса рыбы в воде на конец года составила 30,1 тыс. тонн, что на 33% выше показателей прошлого года. Производственная база практически полностью восстановлена - рыбы в садках много. Компания старательно наращивала будущие объемы реализации, пытаясь закрыть дыры, которые нанесла ей природа в прошлых сезонах. Однако текущие продажи выглядят все еще слабо. Объем реализации упал на 14% до 22,2 тыс. тонн, а выручка просела сразу на 22% до 24,6 млрд рублей. Мало того, что «выпавшая» ранее биомасса не доехала до прилавков, так еще и рыночная конъюнктура подкачала. По данным отраслевых источников, оптовые цены на семгу и форель в течение года снижались, в отдельные периоды падая почти на треть год к году. 🐟 Но не спешите ставить крест на «рыбной» идее. В аквакультуре биомасса в воде - это ключевой опережающий индикатор. Рыба достигает товарного веса с лагом в 1,5–2 года. То есть сегодняшний рост биомассы - это гарантированная выручка 2026–2027 годов. Задел на будущее создан мощный. Чего ждать от 2026 года? 🔹 Оптимистичный сценарий: Если рынок развернется и цены восстановятся на 20%, а реализация достигнет 26–28 тыс. тонн, выручка может улететь в диапазон 35–38 млрд рублей. В этом случае EBITDA восстановится кратно быстрее за счет агрессивного операционного рычага. 🔹 Базовый сценарий: Реализация 24–25 тыс. тонн и рост цен на 10% вернут выручку к уровням 2024 года (30–33 млрд руб.). Это крепкий возврат в строй. 🔹 Пессимистичный сценарий: Цены остаются под давлением из-за импорта и дешевого дикого лосося, а издержки на корма и логистику продолжают расти. Тогда выручка застрянет на уровне 26–28 млрд рублей, а маржа останется низкой. 📊 Инвестиционная идея здесь - классический recovery play (игра на восстановление). Котировки сейчас торгуются почти в два раза ниже пиков 2023 года. С одной стороны, есть шанс на взрывной рост прибыли при восстановлении цен. С другой - вечные риски в виде штормов, болезней рыбы и «морских вшей», которые могут обнулить садки в любой момент. Лично я считаю, что Инарктика - это история для терпеливых оптимистов. Бизнес работает на объем, а финансовый результат сейчас полностью зависит от мировых цен на лосось и курса рубля (который пока дает дорогу импорту). Я за бумагой наблюдаю, но покупать по текущим до появления четкого тренда на рост цен в опте не спешу. Понаблюдаем за динамикой биомассы в первом квартале 2026 года. ❤️ Рыбка наша на этот раз не поплыла. Болтается вблизи уровней 2021 года. Ее поддержут лишь цены, а мне для поддержки достаточно будет вашего лайка. Спасибо!

📊 Анализ акции Инарктика $AQUA 📉 🐟 Фундаментальные факторы Инарктика — крупный производитель аквакультуры. Компания выигрывает от роста внутреннего потребления рыбы и ограничения импорта. Однако высокая зависимость от биологических рисков и экспортной конъюнктуры добавляет волатильности. 📌 Динамика Сформирован устойчивый нисходящий тренд. Попытки роста пока ограничиваются зоной 500. 📉 Индикаторы — Цена ниже скользящих средних. — RSI 38 — слабость сохраняется. — MACD в отрицательной зоне. 📌 Вывод Пока преобладает медвежий сценарий. Разворот возможен только при возврате выше 505. 🔥 В профиле дал список акций с потенциалом роста 50%+ ❤️ Чтобы не пропустить этот пост, Подпишись, пока не удалил! ✅