Выбор системы налогообложения зависит от вида деятельности и особенностей бизнеса. ИП могут выбрать из пяти систем налогообложения:

Упрощенная система налогообложения — УСН

УСН подойдет для ИП с доходом до 450 000 000 ₽ в год и количеством сотрудников до 130 человек. УСН не могут применять банки, ломбарды, нотариусы, страховщики, ювелиры и некоторые другие организации. Полный перечень ограничений указан в статье 346.12 НК РФ.

Все ИП платят налог по УСН. Ставка зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

ИП на УСН «Доходы» платят налог с доходов, никакие расходы не учитываются. Ставка налога — 6%, в отдельных регионах она может быть ниже.

ИП на УСН «Доходы минус расходы» платят налог с разницы между доходами и расходами. Учитываются только расходы на бизнес, которые можно подтвердить документами, например на закупку товара и аренду офиса. Ставка налога — 15%, в отдельных регионах ниже. Проверить ставку в своем регионе на сайте налоговой

Кроме налога ИП на УСН платит:

Фиксированные страховые взносы за себя: в 2026 году — 57 390 ₽.

Дополнительные страховые взносы за себя, если годовой доход превысил 300 000 ₽, — 1% от суммы превышения.

Страховые взносы за сотрудников, если они есть, — до 38,5%.

Налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников. Ставка зависит от дохода сотрудника за год:

до 2,4 млн рублей — 13%;

от 2,4 млн до 5 млн рублей — 15%;

от 5 млн до 20 млн рублей — 18%;

от 20 млн до 50 млн рублей — 20%;

от 50 млн рублей — 22%.

НДС, если доход больше 20 000 000 ₽ в текущем или предыдущем году.

Если вы оформите ИП на УСН «Доходы» и откроете расчетный счет в Т‑Бизнесе, сможете бесплатно пользоваться онлайн-бухгалтерией. Сервис поможет рассчитать и уплатить налоги и взносы, а также подать декларацию. Подробнее об онлайн-бухгалтерии

Новые ИП могут перейти на АУСН в течение 30 дней после регистрации. Если вашему ИП больше месяца и вы меняете УСН или НПД на АУСН, совершить переход можно с начала следующего месяца. ИП на ОСНО и ЕСХН могут перейти на АУСН только с начала следующего года. Для этого подайте заявление в личном кабинете ИП на сайте налоговой. Как перейти на АУСН через Т‑Бизнес

На АУСН могут работать ИП, которые соответствуют таким условиям:

годовой доход — до 60 000 000 ₽;

стоимость основных средств — до 150 млн рублей;

не занимаются посреднической деятельностью, исключение — продавцы на маркетплейсах;

в штате не больше пяти человек;

все сотрудники — налоговые резиденты России;

нет сотрудников с правом на досрочную пенсию;

сотрудникам платят зарплату только путем перечисления на карту банка;

все расчетные счета ИП открыты в банках, которые участвуют в эксперименте по АУСН.

ИП на АУСН платят единый налог каждый месяц. Ставка налога по АУСН зависит от объекта налогообложения, его предприниматели выбирают самостоятельно:

«Доходы», налоговая ставка — 8% с дохода;

«Доходы минус расходы», налоговая ставка — 20% с разницы между доходами и расходами, но не меньше 3% от доходов. В расходах учитываются только траты на бизнес, которые можно подтвердить документами.

ИП с сотрудниками платят еще и взносы на травматизм — в 2026 году это 2 959 ₽ в год за весь штат.

Еще нужно платить налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников по ставке 13%. Но если годовой доход сотрудника выше 2,4 млн рублей, он облагается НДФЛ по ставке 15%. При этом 13% платит работодатель, а оставшиеся 2% — сам сотрудник.

Если вы оформите ИП или ООО на АУСН и откроете расчетный счет в Т‑Бизнесе, сможете бесплатно пользоваться онлайн-бухгалтерией. Сервис поможет рассчитать и уплатить налоги. Подробнее об онлайн-бухгалтерии

Патентная система налогообложения — ПСН

На ПСН могут работать ИП с годовым доходом до 20 000 000 ₽ и количеством сотрудников не больше 15 человек.

Предприниматель покупает патент на срок от месяца до года и платит страховые взносы за себя. Цена патента — это и есть налог. Она зависит от региона ведения деятельности и вида бизнеса. Калькулятор для расчета стоимости патента

Стоимость патента можно уменьшить на сумму страховых взносов, подлежащих уплате. Вот как это сделать

Кроме покупки патента ИП на ПСН платят:

Фиксированные страховые взносы за себя: в 2026 году — 57 390 ₽ в год.

Дополнительные страховые взносы за себя, если годовой доход превысил 300 000 ₽, — 1% от суммы превышения.

Страховые взносы за сотрудников, если они есть, — до 38,5%.

Налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников. Ставка зависит от дохода сотрудника за год:

до 2,4 млн рублей — 13%;

от 2,4 млн до 5 млн рублей — 15%;

от 5 млн до 20 млн рублей — 18%;

от 20 млн до 50 млн рублей — 20%;

от 50 млн рублей — 22%.

Патент можно совмещать с УСН или ОСН. Но тогда общая сумма доходов на всех налоговых режимах не должна превышать 20 000 000 ₽ в текущем или предыдущем году. Если ваш доход превысил лимит, вы не сможете дальше работать на патенте и придется заплатить налог по УСН или ОСН и НДС.

Налог на профессиональный доход — НПД, или самозанятость

На НПД могут работать предприниматели, которые соответствуют таким условиям:

годовой доход — не более 2 400 000 ₽ в год;

нет сотрудников по трудовым договорам;

продают товары собственного производства либо самостоятельно выполняют работы или оказывают услуги;

не совмещают НПД с другими налоговыми режимами;

не продают подакцизные товары и товары, которые подлежат обязательной маркировке в системе «Честный знак». Например, шить и продавать одежду не получится, потому что она подлежит обязательной маркировке.

ИП на НПД освобождены от уплаты страховых взносов за себя, но должны платить налог с доходов:

4% со всех доходов от физлиц;

6% с доходов от компаний и ИП.

Для этого нужно вносить все доходы в приложение «Мой налог», и на основании этого ФНС каждый месяц с 10-го по 12-е число будет рассчитывать сумму налога к уплате за предыдущий месяц.

Общая система налогообложения — ОСН

На ОСН можно заниматься любым бизнесом, разрешенным для ИП. Ограничений по доходу и количеству сотрудников нет. Но это самый сложный режим, на котором больше всего налогов и отчетности. Когда нельзя открыть ИП на ОСН

ОСН подходит, если:

собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС;

годовой доход в 2026 году — больше 450 000 000 ₽, а количество сотрудников — больше 130 человек.

ИП на ОСН платят такие налоги и взносы:

НДС — до 22% от стоимости товаров, работ и услуг.

Фиксированные страховые взносы за себя: в 2026 году — 57 390 ₽ в год.

Дополнительные страховые взносы за себя, если годовой доход превышает 300 000 ₽, — 1% от суммы превышения над 300 000 ₽.

Страховые взносы за сотрудников, если они есть, — до 38,5%.

Налог на доходы физических лиц — НДФЛ — с доходов бизнеса и зарплаты сотрудников. Ставка зависит от дохода за год:

до 2,4 млн рублей — 13%;

от 2,4 млн до 5 млн рублей — 15%;

от 5 млн до 20 млн рублей — 18%;

от 20 млн до 50 млн рублей — 20%;

от 50 млн рублей — 22%.

ОСН применяется для ИП по умолчанию. Если не хотите работать на ОСН, во время регистрации ИП или в течение 30 дней после нее нужно подать заявление о переходе на другой налоговый режим: УСН, АУСН, НПД или патент. Как сменить систему налогообложения

Чтобы понять, какая система подходит именно вам, воспользуйтесь сервисом от ФНС.

Что платит ИП государству?

Все ИП платят налоги и взносы. Взносы не платят только ИП на НПД и АУСН.

Фиксированные страховые взносы. Сумма фиксированных взносов на обязательное пенсионное и медицинское страхование в 2026 году — 57 390 ₽ в год.

Дополнительные страховые взносы. 1% от доходов свыше 300 000 ₽.

Налоги. Сумма и расчет налогов зависят от системы налогообложения. Например, на патенте платят фиксированную стоимость патента. На УСН «Доходы» — от 1 до 6% со всех доходов в зависимости от региона. Проверить ставку в своем регионе на сайте налоговой

Налоги и взносы за сотрудников если у ИП они есть. Это налог на доходы физических лиц — НДФЛ, взносы на обязательное медицинское страхование, обязательное пенсионное страхование, на случай временной нетрудоспособности и материнства, взносы за травматизм. Подробнее о налогах и взносах за сотрудников

Какие налоговые льготы есть для ИП?

Виды налоговых льгот для ИП:

Налоговые каникулы

Новые ИП могут оформить налоговые каникулы и два года после регистрации не платить налог. Эта льгота действует для определенных видов деятельности, в каждом регионе свой список. Проверить, распространяется ли на вас льгота, можно на сайте налоговой. Как проверить, доступны ли вам налоговые каникулы

Льготные ставки в регионах

Льготные ставки налога по УСН действуют только для отдельных видов экономической деятельности и только для тех ИП, которые соответствуют критериям, установленным Правительством РФ. Проверить ставку на сайте налоговой

Возможность уменьшить налог за квартал на сумму взносов

Уменьшить налог могут ИП на УСН «Доходы», «Доходы минус расходы» и патенте. Если нет сотрудников, можно уменьшить налог до 100%.

Например, ИП на УСН «Доходы» со ставкой 6% заработал за первый квартал 350 000 ₽. Платеж по УСН без вычета: 350 000 × 6% = 21 000 ₽. Эту сумму можно уменьшить на сумму страховых взносов, даже если ИП их еще не уплатил.

Если есть сотрудники, налог можно уменьшить на сумму взносов за себя и сотрудников, но не более чем на 50% от суммы налога.

Например, ИП с одним сотрудником заработал за квартал 700 000 ₽. В течение этого квартала он заплатил 20 000 ₽ страховых взносов за себя и столько же за сотрудника.

Платеж по УСН без вычета: 700 000 × 6% = 42 000 ₽.

Страховые взносы ИП составили 40 000 ₽. Он может уменьшить налог на сумму, которая не превышает 50% от суммы налога, — это 21 000 ₽. Сумма налога к уплате составит:

40 000 ₽ − 21 000 ₽ = 19 000 ₽.

Мы рекомендуем разделить взносы на 4 части и платить равными частями в каждом квартале. Так вы равномерно будете снижать платежи по УСН и не получится переплаты.

Онлайн-бухгалтерия в Т‑Бизнесе автоматически уменьшает налоги на сумму взносов. Вам остается только уплатить рассчитанную сумму. Онлайн-бухгалтерия бесплатна и доступна ИП на УСН «Доходы» и ИП и ООО на АУСН. Подробнее об онлайн-бухгалтерии

Как ИП сменить систему налогообложения?

При переходе на каждую систему налогообложения — свои правила.

C УСН или АУСН на ОСН

Можно только в начале следующего года, если с момента регистрации ИП прошло больше месяца. Вновь зарегистрированные ИП автоматически работают на ОСН, если в течение 30 дней с момента регистрации не подадут заявление о переходе на УСН или АУСН.

Если ИП подал заявление о переходе на другую систему налогообложения, то вернуться на ОСН можно будет только в начале следующего года. Для этого нужно будет подать заявление об отказе от УСН не позднее 15 января того года, в котором планируется обратный переход на ОСН. Бланк уведомления об отказе от УСН

Налоговая сама переведет ИП на ОСН, если в течение года ИП нарушит ограничения по текущему налоговому режиму, например превысит лимит годового дохода. ИП может выбрать, на каком режиме теперь будет работать, если сам подаст в налоговую уведомление о нарушении ограничений. ИП на АУСН могут подать такое уведомление через личный кабинет на сайте налоговой, предприниматели на других режимах — только лично на бумаге или в личном кабинете на сайте налоговой.

С НПД на ОСН

Перейти на ОСН с НПД можно в любое время, для этого нужно просто сняться с учета по НПД в приложении «Мой налог». После этого вы автоматически окажетесь на ОСН.

С любого режима на УСН и АУСН

Перейти с НПД, АУСН, ОСН на УСН можно только в начале года. Для перехода нужно до 31 декабря подать в налоговую уведомление. Форма уведомления о переходе на УСН PDF

Если прекратить вести деятельность по патенту, можно сразу перейти на УСН. Такое возможно, если до покупки патента ИП был на УСН.

ИП может доработать до конца срока действия патента и потом подать уведомление в налоговую о переходе на УСН. Такое возможно, но не во всех случаях. Например, если патент заканчивается в середине года, то подать уведомление на УСН не получится — придется до конца года доработать на ОСН, а уже после переходить на УСН.

Перейти с УСН и НПД на АУСН можно с начала любого месяца. Для перехода достаточно поставить галочку на странице подачи уведомления о переходе на АУСН в личном кабинете на сайте налоговой. Если подаете заявление через банк, сделаем это за вас. Как перейти на АУСН через Т‑Бизнес

С любого режима на патент и НПД

Перейти на патент и НПД можно в любое время.

Для перехода на патент нужно лично или через сайт налоговой подать заявление. Срок — за 10 дней до начала работы на патенте. Форма заявления на получение патента

Для перехода на НПД нужно сначала отказаться от УСН, АУСН или патента. Затем зарегистрироваться в приложении «Мой налог». Если вы работаете на ОСН, то направлять в налоговую заявление об отказе от текущего режима не нужно, можно сразу регистрироваться в приложении.

Для перехода на УСН налоговая дает 30 дней после регистрации ИП. Если вы не успели, перейти на упрощенку можно будет только в следующем календарном году, а до конца текущего года надо будет платить налоги по ОСНО или перейти на патент или НПД.

Уведомление о переходе на УСН со следующего года нужно подать в налоговую до 31 декабря. При переходе нужно выбрать объект налогообложения — доходы или доходы, уменьшенные на расходы. От этого будет зависеть налоговая ставка: 6% на УСН «Доходы», 15% на УСН «Доходы минус расходы».

Как ИП перейти на АУСН через Т‑Бизнес?

Чтобы заявку на переход на АУСН одобрили, ИП нужно соответствовать таким требованиям:

ИП зарегистрирован в регионе, который ввел АУСН на своей территории;

доход за текущий год не превышает 60 000 000 ₽;

доход за предыдущий год не превышает 60 000 000 ₽;

до 5 наемных сотрудников;

выплачивает зарплату только в безналичной форме;

у ИП открыт расчетный счет в уполномоченном банке — Т‑Банк входит в этот список. Открыть счет

Конкретные действия зависят от срока регистрации ИП.

Если с момента регистрации ИП прошло меньше месяца, перейти на АУСН можно двумя способами:

В мобильном приложении Т‑Бизнеса

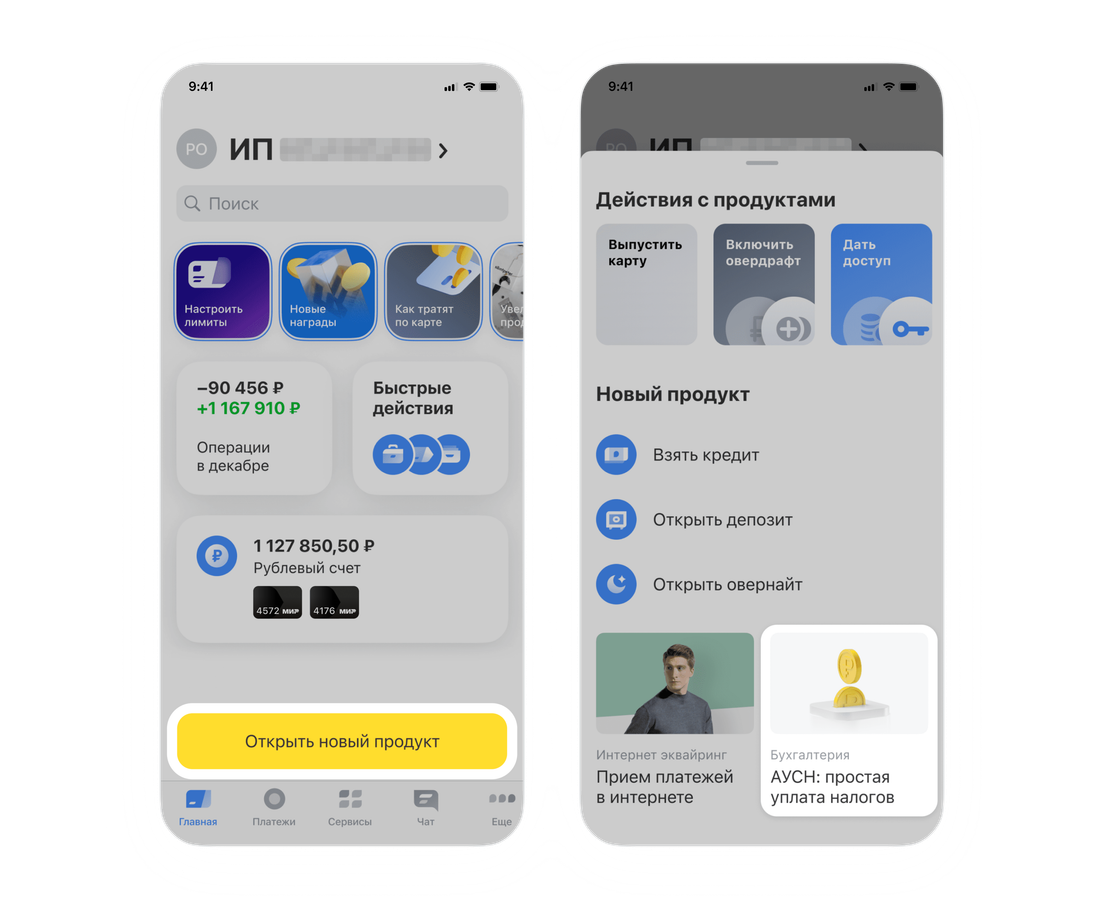

На главной странице нажмите «Открыть новый продукт» →«АУСН: простая уплата налогов».

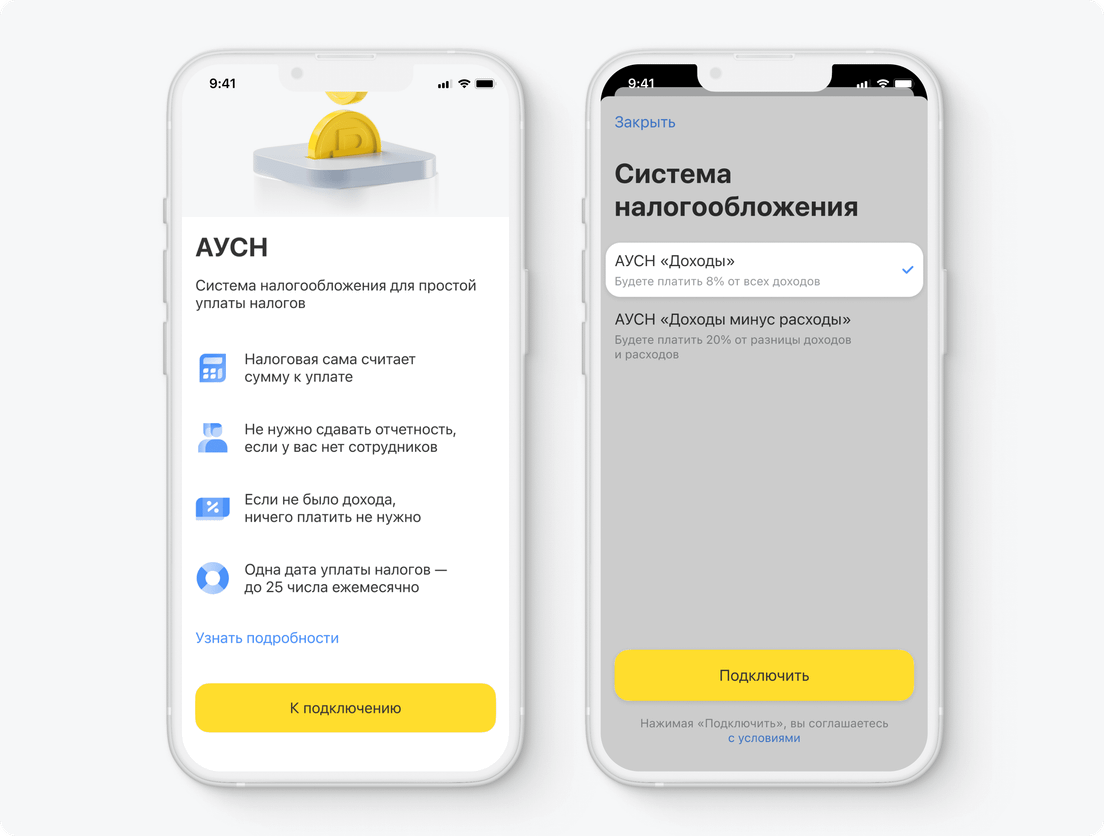

Ознакомьтесь с условиями перехода на АУСН → «К подключению».

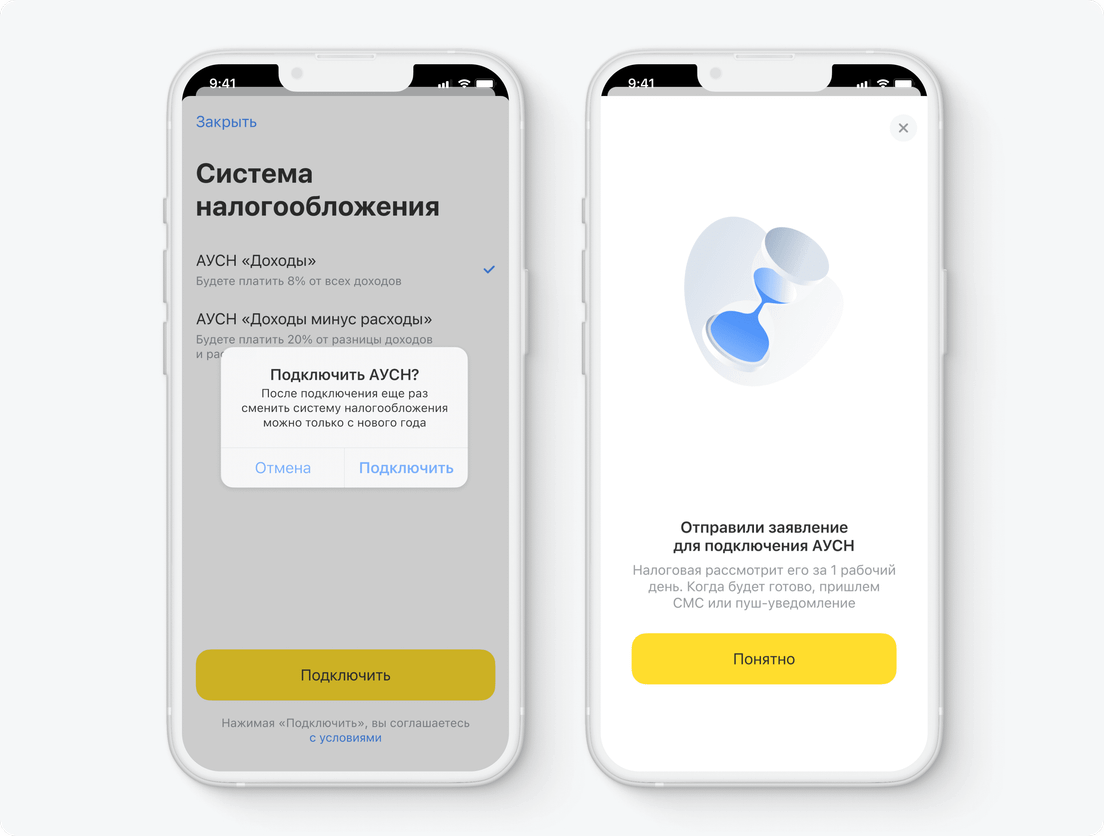

Выберите систему, на которой будете работать: АУСН «Доходы» или АУСН «Доходы минус расходы» → «Подключить».

Подтвердите переход на АУСН, нажав «Подключить» → «Понятно».

Подача заявки на подключение может занять некоторое время. Не закрывайте окно и дождитесь окончания загрузки.

Как только загрузка завершится, вы попадете на главный экран. В верхней части экрана должно быть уведомление о том, что заявка отправлена.

Иногда при переходе на АУСН может возникнуть ошибка «Не получилось отправить заявление». В этом случае отправьте его повторно.

Дождитесь уведомления из налоговой о переходе на АУСН. Переход займет от нескольких минут до одного рабочего дня.

В личном кабинете Т‑Бизнеса

Достаточно изменить текущую систему налогообложения на новую — АУСН «Доходы» или АУСН «Доходы минус расходы».

ИП на НПД нужно будет сначала сняться с учета — это можно сделать в приложении «Мой налог»: с главного экрана перейдите на вкладку «Прочее» → «Профиль» → «Сняться с учета НПД».

В поле выбора системы налогообложения выберите из выпадающего списка «АУСН „Доходы“» или «АУСН „Доходы минус расходы“» → «Сохранить».

Готово! Мы сами передадим уведомление в налоговую и подключим вас к АУСН. Переход на АУСН займет от нескольких минут до одного рабочего дня. После подключения пришлем СМС или пуш‑уведомление.

Если с момента регистрации ИП прошло больше месяца, перейти с УСН и НПД на АУСН можно в начале любого месяца в личном кабинете Т‑Бизнеса. В остальных случаях — с начала следующего года.

Пошаговая инструкция для личного кабинета Т‑Бизнеса

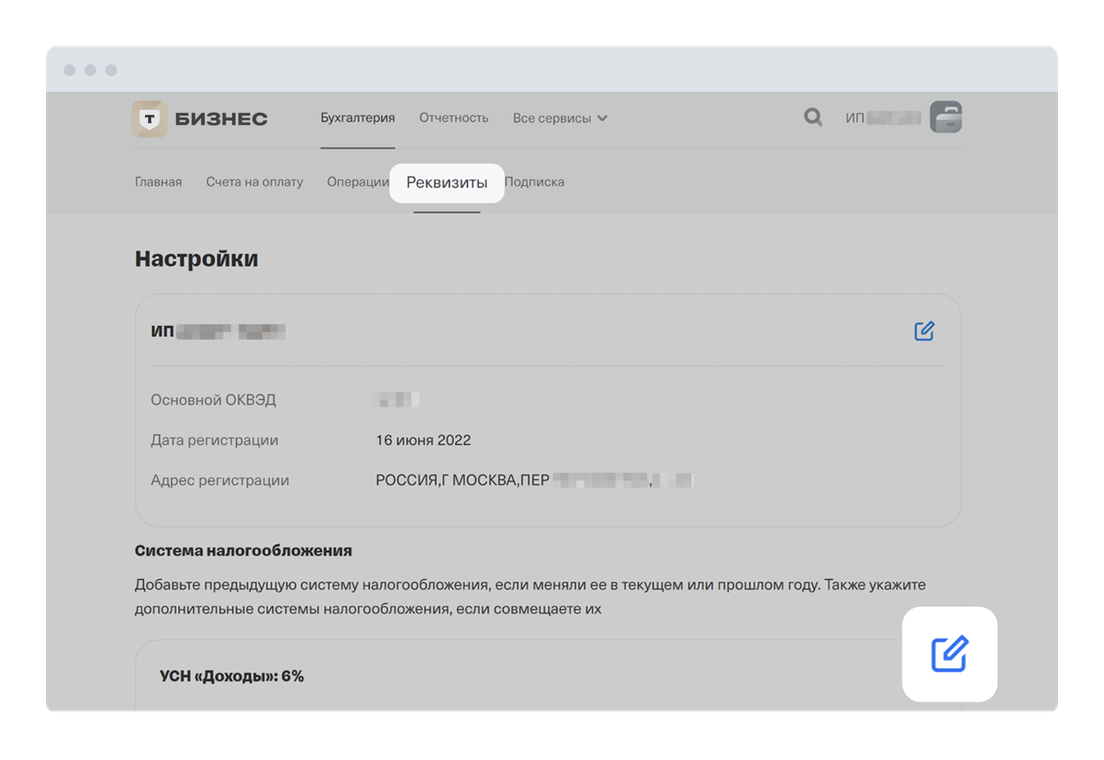

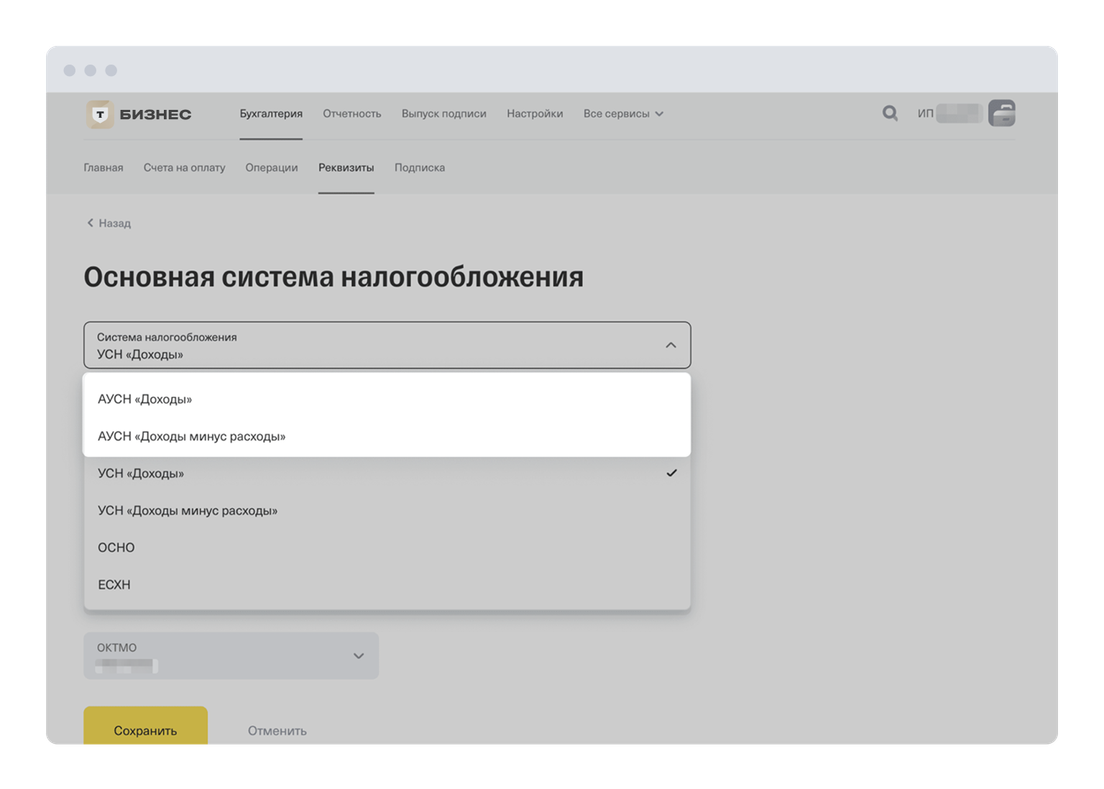

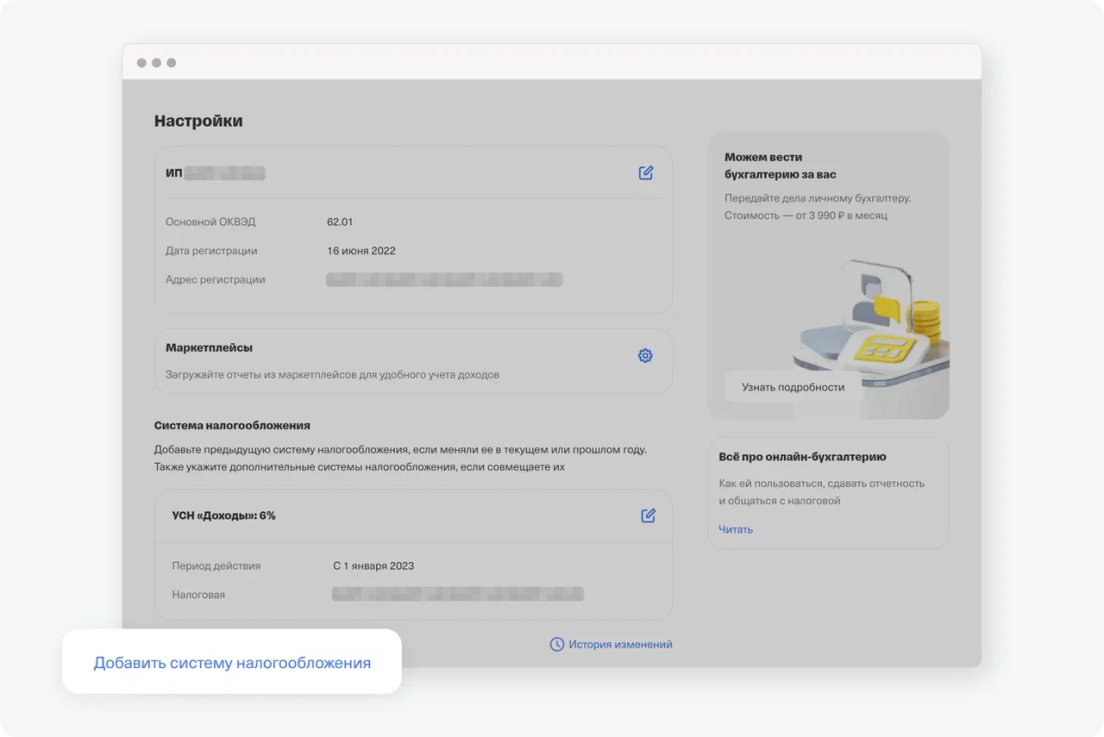

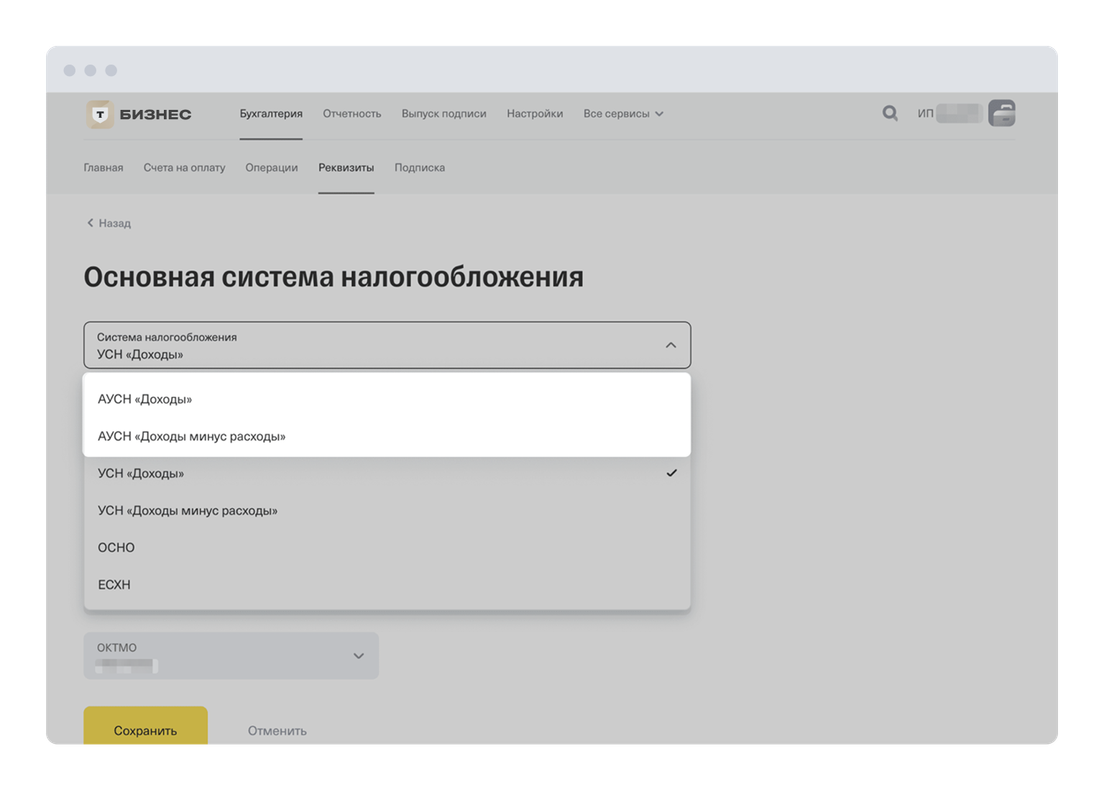

Перейдите в раздел «Бухгалтерия» → «Реквизиты». В блоке «Система налогообложения» нажмите «Добавить систему налогообложения». Это нужно сделать, чтобы отчитаться налоговой за прошедший год. Если изменить текущую систему налогообложения через значок редактирования, у вас не будет такой возможности.

В поле выбора системы налогообложения выберите из выпадающего списка «АУСН „Доходы“» или «АУСН „Доходы минус расходы“» →«Сохранить».

Готово! Мы сами передадим уведомление в налоговую и подключим вас к АУСН. Налоговая одобрит заявку в течение рабочего дня, но налоговый режим начнет применяться с 1 января следующего года.

После подключения пришлем вам СМС или пуш‑уведомление, а в разделе «Реквизиты» появится уведомление о переходе на АУСН.

Если вы передумали переходить на АУСН, нажмите «Не переходить» на уведомлении, затем подтвердите свой выбор. После этого в налоговую будет отправлено заявление, чтобы отменить заявку на переход.

Что выбрать: патент или упрощенку?

Чтобы определиться с выбором, рассчитайте предполагаемую выручку и расходы. Подставьте эти суммы в формулы и посчитайте, где вы заплатите меньше налога. Исходя из этого сможете решить, что будет выгоднее.

Если рассчитать выручку заранее невозможно, сразу перейдите на УСН «Доходы», поработайте и посмотрите на реальные цифры. После этого можно повторить расчет и принять окончательное решение.

Например, предприниматель сдает дом площадью 200 м² в краткосрочную аренду. Выручка от аренды за месяц — 200 000 ₽. Расходы на содержание дома — 60 000 ₽.

патент для краткосрочной аренды на месяц в области, где живет предприниматель: 10 192 ₽.

При таких вводных патент выгоднее УСН.

Можно ли на патенте работать удаленно?

Можно, патент этого не запрещает. Но стоимость патента зависит от региона ведения деятельности.

Если клиенты находятся в разных местах, то патент оформляется в том регионе, где прописан ИП или где у него есть реально существующий офис.

Таким образом на патенте можно работать даже с зарубежными компаниями. Главное, чтобы вы сами были прописаны или действительно находились в регионе ведения деятельности. Если вы покупаете патент не по адресу прописки, а по адресу арендованного офиса, налоговая, скорее всего, приедет с проверкой, что деятельность действительно ведется.

Как рассчитываются налоги, если ИП зарабатывает в валюте?

На патенте. Ничего не меняется — вы также покупаете патент для своего вида деятельности и платите за него в рублях. Ваш доход в валюте не влияет на стоимость патента. Но доход все равно нужно пересчитывать в рубли, чтобы не превысить лимит — 20 000 000 ₽ в год.

На УСН «Доходы». Налог рассчитывается точно так же, как и с доходов в рублях. Доходы в валюте пересчитывают в рубли по курсу ЦБ на дату зачисления на транзитный счет или поступления в кассу.

Например, ИП на УСН «Доходы» 25 февраля 2024 года получил от зарубежной компании 3000 $ на транзитный валютный счет. Рассчитаем налог:

На УСН «Доходы минус расходы» налог рассчитывается с разницы между доходами (выручкой) и расходами. Выручку в иностранной валюте учитывают вместе с рублевыми доходами. Сумму валютной выручки нужно пересчитать в рубли по официальному курсу ЦБ на день поступления денег на транзитный валютный счет. Курс можно узнать на сайте Банка России.

Расходы в валюте также пересчитывают в рубли, но курс берут на дату перевода денег. Неважно, когда подписали акт.

Например, ИП заплатил в валюте 15 февраля, а акт подписал только 20 февраля. Для учета расходов нужно взять курс валюты на дату перевода денег — 15 февраля.

Когда платить налоги?

С 1 января 2023 года для всех ИП автоматически открыт Единый налоговый счет — ЕНС. На этот счет ИП должны переводить деньги на уплату всех налогов и взносов в форме единого налогового платежа, кроме взносов на травматизм и некоторых редких налогов и сборов. Подробнее о ЕНС

Чтобы не опоздать с уплатой, достаточно заранее перевести на Единый налоговый счет нужную сумму — налоговая сама спишет деньги. Порядок списания налогов с ЕНС

Для мобилизованных действует отсрочка по уплате налогов и страховых взносов на все время военной службы. По окончании у них будет два месяца и 28 дней на уплату. Что будет, если не уплатить налоги в срок

Когда платить налоги на УСН

Сроки уплаты налога на УСН:

за первый квартал — подать уведомление до 25 апреля, оплатить налог до 28 апреля;

за полугодие — подать уведомление до 25 июля, оплатить налог до 28 июля;

за девять месяцев — подать уведомление до 25 октября, оплатить налог до 28 октября;

за год — уведомление подавать не нужно. Нужно сдать декларацию ИП до 25 апреля следующего года и оплатить налог до 28 апреля.

НДС платят равными долями в течение трех месяцев после окончания квартала:

за первый квартал НДС платят до 28 апреля, 28 мая и 28 июня;

за полугодие — до 28 июля, 28 августа, 28 сентября;

за девять месяцев — до 28 октября, 28 ноября, 28 декабря;

за год — до 28 января, 28 февраля, 28 марта.

Если последний день уплаты приходится на выходной или праздник, уплатить налог можно на следующий рабочий день. Например, если 28 июля — воскресенье, то уплатить налог нужно не позднее 29 июля.

Чтобы не держать в уме сроки, воспользуйтесь онлайн-бухгалтерией. Сервис рассчитает налоги и взносы и поможет их вовремя уплачивать.

Онлайн-бухгалтерия бесплатна и доступна ИП на УСН «Доходы», которые открыли расчетный счет в Т‑Бизнесе. Подробнее об онлайн-бухгалтерии

Когда платить налоги на АУСН

На АУСН налог платят до 25-го числа месяца, следующего за отчетным. Например, налог за июль нужно уплатить не позднее 25 августа.

Если последний день уплаты приходится на выходной или праздник, можно уплатить налог на следующий рабочий день. Например, если 25 августа — это воскресенье, то налог нужно заплатить не позднее 26 августа.

Чтобы не забыть про сроки уплаты, воспользуйтесь онлайн-бухгалтерией. Сервис рассчитает налоги и поможет их вовремя уплачивать.

Онлайн-бухгалтерия бесплатна и доступна ИП и ООО на АУСН, которые открыли расчетный счет в Т‑Бизнесе. Подробнее об онлайн-бухгалтерии

Когда платить налоги на патенте

Срок оплаты патента зависит от срока его действия:

Патент на срок до шести месяцев нужно оплатить в любой день до конца срока его действия. Если вы 1 января 2026 года купили патент сроком на шесть месяцев, заплатить за него нужно до 30 июня.

Патент на срок от 6 до 12 месяцев нужно оплатить частями: треть суммы внести в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента. Например, патент на весь 2026 год стоит 30 000 ₽. Первый платеж — 10 000 ₽ — нужно перечислить до конца марта, а оставшуюся часть — до последнего рабочего дня 2026 года.

Когда платить налоги на ОСН

Для каждого налога — свой срок уплаты:

НДС платят каждый месяц до 28-го числа;

НДФЛ с доходов бизнеса — ежеквартально и по итогам года.

Сроки уплаты НДФЛ с доходов бизнеса

Период

Крайний срок уплаты

За первый квартал

28 апреля

За полугодие

28 июля

За девять месяцев

28 октября

За год

15 июля следующего года

Период

За первый квартал

Крайний срок уплаты

28 апреля

Период

За полугодие

Крайний срок уплаты

28 апреля

Период

За девять месяцев

Крайний срок уплаты

28 октября

Период

За год

Крайний срок уплаты

15 июля следующего года

Если последний день уплаты налога приходится на выходной или праздник, то уплатить налог нужно не позднее следующего рабочего дня. Например, если 15 июля — это воскресенье, то уплатить НДФЛ за год можно в понедельник, 16 июля.

Когда платить налоги на НПД (самозанятости)

Сумма налога рассчитывается в приложении «Мой налог» автоматически с 9-го по 12-е число следующего месяца. Налог нужно заплатить не позднее 28-го числа месяца, в котором он рассчитан.

Например, сумма налога за сентябрь появилась в приложении 10 октября. У вас есть 18 дней, чтобы заплатить налог, — с 10 по 28 октября включительно. Если просрочить выплату, приложение насчитает пени.

Какие налоги платит ИП — нерезидент России?

Размер налога для нерезидентов зависит от системы налогообложения.

На УСН, патенте и НПД. Так же, как и обычно. Если ИП на УСН, патенте или НПД перестал быть налоговым резидентом РФ, то это никак не повлияет на налоги, которые вы платите как индивидуальный предприниматель в России.

На ОСНО. Ставка НДФЛ для нерезидентов РФ выше — 30%. Платить налог по такой ставке нужно только на доходы, полученные от источника в России. Учесть расходы нельзя.

Как ИП узнать налоговую задолженность?

Проверить налоговую задолженность можно на сайте госуслуг: авторизуйтесь на портале и нажмите «Проверить». Система автоматически проверит задолженность по ИНН, указанному в вашем личном кабинете.

Какая отчетность у ИП?

Отчетность ИП зависит от системы налогообложения.

Упрощенная система налогообложения — УСН

У предпринимателей на упрощенке два вида отчетности: декларация по УСН и книга учета доходов и расходов — КУДиР.

Декларация по УСН. Ее в электронном виде сдают раз в год до 25 апреля следующего года. Например, декларацию за 2022 год нужно сдать до 25 апреля 2023 года. Как сдать декларацию через Т‑Банк

Книга учета доходов и расходов — КУДиР. В нее записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в книгу заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы, которые можно подтвердить документами.

Для клиентов онлайн-бухгалтерии оба вида отчетности не проблема. Сервис автоматически заполняет КУДиР, вы в любой момент можете ее скачать. А чтобы подать декларацию, понадобится пара кликов.

ИП без сотрудников не сдают отчетность, за них это делает банк.

Если у предпринимателя есть сотрудники, то за них нужно сдать раздел ЕФС-1.

Отчетность за сотрудников можно сдавать через личный кабинет Т‑Бизнеса.

Патентная система налогообложения — ПСН

Предприниматели на патенте ведут книгу учета доходов. Ее можно вести на бумаге или в электронном виде. В нее записывают доходы бизнеса. Налоговая может запросить книгу в конце года, чтобы проверить лимит годовых доходов в 60 млн рублей. Регулярно сдавать ее не нужно.

Если ИП совмещает патент с УСН, то еще нужно раз в год сдавать декларацию. Если вы не получаете доходов по УСН, декларация будет нулевой. Ее заполняют как обычную декларацию, только в графе с доходами указывают «0». Если на счет приходит доход, который не подходит под патент, его нужно включить в декларацию по УСН. Как сдать декларацию через Т‑Банк

Налог на профессиональный доход — НПД

Предприниматели на НПД не сдают отчетность. Единственное, что нужно делать, — выдавать чеки клиентам через приложение «Мой налог».

Основная система налогообложения — ОСНО

У предпринимателей на ОСНО такая отчетность:

декларация 3-НДФЛ — сдавать в налоговую ежегодно до 30 апреля следующего года;

декларация НДС — сдавать в налоговую ежеквартально до 25-го числа месяца, следующего за отчетным кварталом;

книга учета доходов и расходов — сдавать в налоговую по запросу;

книга учета покупок и продаж — сдавать в налоговую по запросу.

На ОСНО самая сложная отчетность, без бухгалтера вряд ли получится обойтись.

Для чего нужен Единый реестр субъектов малого и среднего предпринимательства? Как в него попасть?

микропредприятия — доход до 120 млн рублей, до 15 сотрудников;

малый бизнес — доход до 800 млн рублей, до 100 сотрудников;

средний бизнес — доход до 2 млрд рублей, до 250 сотрудников;

крупный бизнес — доход от 2 млрд рублей, больше 250 сотрудников.

ИП и организации попадают в реестр автоматически на основании данных из ЕГРИП и ФНС. Сведения из единого реестра можно дополнить по собственному желанию, например указать дополнительный телефон, список продукции или услуг: это может помочь крупным заказчикам найти вас.

Реестр создали для того, чтобы:

помочь государству подтверждать статус малого и среднего предприятия для программ поддержки;

сформировать базу для участия в закупках и кредитно-гарантийной поддержки;

раскрыть информацию о видах деятельности организации.

Оставить заявку, чтобы открыть бизнес бесплатно и без поездок в налоговую

Другие статьи по этой теме

Условия регистрации в качестве индивидуального предпринимателя