Доходность рынка акций США превзошла все ожидания аналитиков в первой половине 2023 года. И это вопреки банковскому кризису, растущему риску рецессии в экономике и существенно более жесткой

В ожидании «мягкой посадки»

Экономисты и другие эксперты уже 18 месяцев предрекают экономике США рецессию, в основном

Если опираться на техническое определение рецессии, которое предполагает снижение ВВП в течение двух кварталов подряд, то экономика США вступила в рецессию еще летом

Снижением реального ВВП

Снижением реальных доходов

Ростом безработицы

Замедлением промышленного производства и розничных продаж

Снижением потребительских расходов

Пока не все эти признаки проявили себя.

За последние месяцы усилились доводы в пользу «мягкой посадки» экономики США — это когда инфляция падает без сопутствующей рецессии.

Так, согласно опросу управляющих фондами от Bank of America, около 68% респондентов ожидают именно этого сценария.

Напомним, что с начала 2022 года американский центробанк, ФРС, успел поднять ключевую ставку с 0,25—0,50% до 5,25—5,5%. Это самое резкое повышение ключевой ставки в США за последние четыре десятилетия. Цель повышения, которую преследовала ФРС, — замедлить инфляцию, разогнавшуюся в июне

Согласно кривой фьючерсов на казначейские облигации США, трейдеры ожидают сохранения текущей ставки ФРС на уровне 5,25—5,5% вплоть до марта 2024 года. Рынок ожидает, что регулятор может перейти к снижению ставки в мае

Тут возникает логичный вопрос: почему рецессия откладывается или не наступит вовсе, если ФРС так агрессивно повышала процентные ставки? На это есть несколько причин.

Ожидалось, что рост ставки ФРС будет сопровождаться ростом уровня безработицы, который на момент начала цикла повышения ставки составлял 3,5%. Но этого не произошло.

По данным за июль

Это немного противоречит классической экономической теории. Есть такое понятие, как кривая Филлипса. Она исторически показывает обратную зависимость между темпами инфляции и безработицы — снижение инфляции обычно связано с ростом безработицы.

В данном случае уровень безработицы не вырос, потому что количество вакансий не соответствовало объему рабочей силы. В июне количество вакансий хоть и снизилось, но осталось на крайне высоком уровне — 9,6 млн. Тогда как работу ищут только 5,8 млн американцев. Это значит, что на каждого безработного приходится около 1,7 вакансии, что намного выше уровней до пандемии ковида. По этой причине заработные платы растут повышенными темпами и впервые с 2021 года обогнали инфляцию.

Но уже по итогам августа мы увидели рост безработицы до 3,8%.

Создание рабочих мест в США в августе также замедлилось сильнее, чем ожидалось. В августе число новых рабочих мест составило только 187 тысяч, тогда как экономисты, опрошенные Dow Jones, ожидали 200 тысяч. Показатели предыдущих двух месяцев были пересмотрены в сторону понижения,

Что касается заявок на пособие по безработице, то в январе их было менее 200 тысяч в неделю, но в июне они достигли пика — 265 тысяч в неделю. Однако по данным за последнюю неделю августа, их число вновь снизилось до отметки 228 тысяч в неделю.

По последним данным за август, предложение на рынке труда растет, а рост заработных плат начинает замедляться. Это напрямую влияет на снижение инфляции, а значит, и на вероятность повышения ставки ФРС 20 сентября — теперь она стремится к нулю.

Благодаря устойчивым потребительским расходам, которые отчасти связаны с высокой занятостью и сильным рынком труда, экономика США тоже остается устойчивой. Мичиганский университет сообщил, что потребительские настроения в США в июле выросли более чем на 40% в годовом исчислении — до самого высокого уровня с июня 2021 года. Это позволяет предположить, что в ближайшее время покупательская активность не должна замедлиться.

О том, что высокие процентные ставки не давят на потребительские настроения, говорит и ежемесячный индекс потребительского доверия от Conference Board. В июле он достиг 114, показав рост с 110,1 месяцем ранее. Индекс демонстрировал рост три месяца подряд. Согласно отчету, сильный рынок труда и сдерживание инфляции помогают американцам оптимистично смотреть как на текущие, так и на ближайшие перспективы экономики.

Однако уже в августе индекс снизился до уровня 106,1,

Индекс доверия Conference Board и индекс потребительских настроений от Мичиганского университета

Это два ведущих показателя отношения потребителей к текущей и будущей силе экономики. Эти два индекса, как правило, отслеживаются одновременно. Но на индекс Conference Board больше влияют условия занятости и рынка труда, а мичиганский индекс больше внимания уделяет финансам домохозяйств и влиянию инфляции.

Во втором квартале 2023 года ВВП вырос на 2,4% в годовом исчислении.

Модель GDPNow в Атланте сейчас прогнозирует, что в третьем квартале ВВП США может вырасти на 5,8% год к году. По этому показателю рецессии пока не предвидится.

Одна из причин, почему повышение процентных ставок все еще не оказало большого влияния на экономический рост США, кроется в продолжающемся восстановлении экономики после потрясений, вызванных пандемией ковида. Среди таких потрясений — нехватка рабочей силы, особенно в сфере услуг, в которой большую часть персонала уволили в период разгара пандемии. Теперь эта нехватка поддерживает высокий уровень заработной платы и занятости. Между тем сбережения, накопленные в эпоху пандемии, сегодня обеспечивают временный буфер от более высоких процентных ставок. Доля ипотечных кредитов с плавающей ставкой в США очень низкая. Поэтому нужно больше времени, чтобы повышение ставок отразилось на домохозяйствах.

Bank of America прогнозирует, что по итогам 2023 года ВВП США вырастет на 2% год к году, а в

Однако в мире финансов не все так просто. Сценарий «мягкой посадки» экономики США стал более вероятным, но есть ряд индикаторов рецессии, которые все еще дают тревожные сигналы.

О чем говорят типичные индикаторы рецессии

Исторически спред кривых доходностей был одним из самых надежных индикаторов надвигающейся рецессии или экономического спада.

Когда краткосрочные ставки становились выше долгосрочных и кривая доходности переворачивалась в течение как минимум двух месяцев, то в течение следующих 18 месяцев наступала рецессия.

В текущем цикле кривая доходности (десятилетние против трехмесячных доходностей) перевернута уже более девяти месяцев, а спред между десятилетними и двухлетними казначейскими облигациями был отрицательным уже год (с июля

Общепринятая точка зрения заключается в том, что банкам, которые берут короткие депозиты и предоставляют длинные кредиты, вредит инверсия кривой доходности, поскольку она теоретически снижает их кредитную маржу. Поэтому исторически сложилось так, что за этим следовало снижение доступности кредитов, а затем и рецессия в экономике. Однако в настоящее время крупные банки смогли сохранить свою чистую процентную маржу: они медленно повышали ставки по депозитам и при этом быстрее повышали ставки по кредитам. Таким образом, финансовые условия в США пока ужесточились не столь значительно, как

То есть крупные банки до сих пор не пострадали от инверсии кривой доходности.

Может ли кривая доходности оставаться перевернутой в течение длительного периода и при этом не предшествовать экономической рецессии? Одной из уравновешивающих сил в этом случае для смягчения воздействия падения банковского кредитования может служить увеличение денежной массы.

Это позволяет предположить, что при избыточном наполнении экономики ликвидностью сокращение банковского кредитования не оказывает серьезного влияния на экономическую активность. Триллионы новых долларов, поступившие из пакетов фискальных стимулов в разгар пандемии, могли уже компенсировать негативное влияние перевернутой кривой доходности на банковское кредитование.

Индекс от Conference Board, который опережает поворотные точки в деловом цикле примерно на семь месяцев, начал давать сигналы о наступлении рецессии. Этот индекс обычно растет в периоды экономического роста и начинает снижаться в преддверии рецессии. Темпы роста этого индекса в годовом выражении постепенно ухудшались уже 16 месяцев подряд — это самая длинная полоса ухудшения с 2007–2008 годов.

В июле индекс снизился на 7,5% год к году, и сейчас он

Conference Board (источник индекса) прогнозирует короткую и неглубокую рецессию в США в период с четвертого квартала 2023 года по первый квартал

Большинство компонентов индекса даже по отдельности все еще дают сигналы о рецессии.

Индекс PMI основан на пяти главных показателях:

Новых заказах от потребителей

Уровне запасов

Условиях занятости

Объемах производства готовой продукции

Скорости доставки заказов поставщиками

Значения PMI более 50 указывают на рост деловой активности, а значения ниже 50 — на ее спад.

В августе производственный PMI в США упал до 47,9 с 49 в июле. Это указывает на сокращение деловой активности в производственном секторе. Индекс

Однако снижение производственного PMI может быть вызвано искажениями в поведении потребителей, которые связаны со стимулами в разгар пандемии. С 2022 года потребительские расходы на товары снизились, хотя расходы на услуги выросли.

Сезон отчетностей за второй квартал 2023 года в США уже завершился. Около 80% компаний сообщили о прибылях выше ожиданий аналитиков. Это выше среднего показателя за предыдущие четыре квартала (тогда было 73,4% компаний) и намного выше долгосрочного среднего показателя (66,4%). Общий рост прибыли S&P 500 снизился.

Хотя результаты компаний из индекса S&P 500 за второй квартал оказались лучше ожидаемых, в целом их прибыли упали на 4,1% год к году. Это стало вторым самым большим падением прибыли в годовом выражении с момента начала пандемии в 2020 году и третьим подряд годовым падением.

Падение прибылей наблюдалось в первую очередь за счет секторов энергетики и материалов. В преддверии третьего квартала аналитики ожидают возвращения к росту прибылей на акцию (но пока всего на 0,5%). А вот уже в последний квартал года аналитики прогнозируют рост более 8%.

Сюрпризы по прибыли (разница между фактическим значением прибыли и средней оценкой аналитиков) во втором квартале составили 7,5% для компаний из S&P 500 — это максимум с конца 2021 года (в четвертом квартале 2021 года значение составило 8,1%). Сильнее всего фактические результаты по прибыли превзошли ожидания консенсуса по следующим компаниям:

Amazon

Гигант электронной коммерции (почти в два раза выше ожиданий)

Nvidia

Чипмейкер (на 30% выше)

Microsoft

IT-мейджор

Apple

IT-мейджор

Рецессию во время конференций по итогам квартала упоминают все реже: 62 компании вместо 238 годом ранее. Большинство из них — финансовые компании.

Хайп вокруг искусственного интеллекта

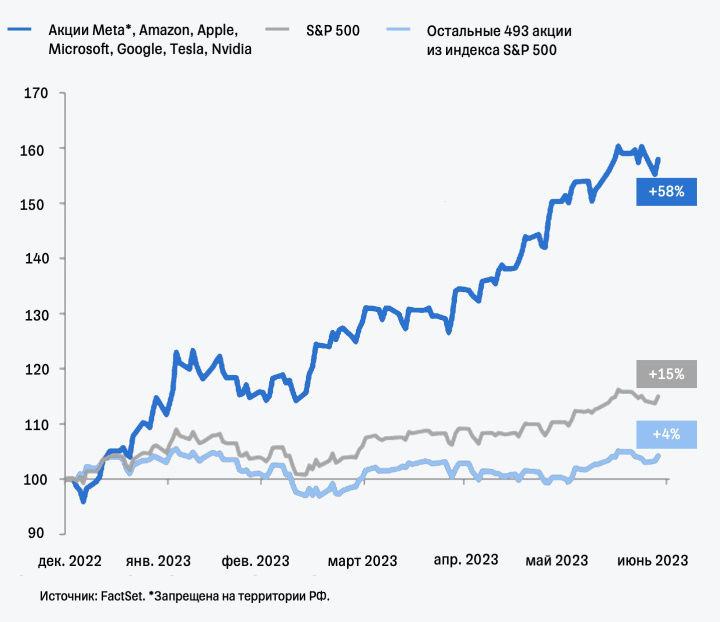

Динамику американских индексов с начала 2023 года можно в целом объяснить всего двумя факторами:

1. Ростом вероятности «мягкой посадки» экономики США

Инвесторы стали меньше опасаться рецессии на фоне устойчивости определенных макропоказателей

2. Ростом акций

Они занимают большую долю в фондовых индексах США

Первый фактор мы подробно разобрали. Пора перейти ко второму.

Ожидается, что недавние разработки в области искусственного интеллекта (ИИ) приведут к резким изменениям на мировых рынках труда. Исследования Goldman Sachs показывают, что

По оценкам Goldman Sachs, использование генеративного ИИ, который создает новый контент и идеи, может повышать производительность бизнеса на 1,5% в год в течение следующего десятилетия. Это может привести к увеличению прибыли компаний из S&P 500 на 30% за этот период.

Все началось с успеха ChatGPT от американской OpenAI. Этот

Повышенный приток инвесторов в акции компаний, которые занимаются

Без роста этих акций динамика S&P 500, скорее всего, была бы очень скромной, а ралли индекса высокотехнологичных компаний Nasdaq сократилось бы вдвое.

Ажиотаж вокруг ИИ привел не только к росту стоимости

Рост оценок аналитиков после квартального отчета Nvidia привел к тому, что компания теперь торгуется с самым низким мультипликатором форвардной прибыли за последние восемь месяцев.

Данные показывают, что более широкий рынок

- К середине июня форвардный

P/E у Nasdaq вырос до 28x с прошлогодних минимумов около 20x. Но это все еще ниже максимумов 2021 года (тогдаP/E был на уровне 32х) и существенно нижеP/E в разгар пузыря доткомов (тогда было 75х). - У S&P 500 форвардный

P/E вырос примерно до 18,8x. Это немного выше долгосрочного среднего (около 18x).

Из этого можно сделать вывод, что

- Активное участие частных инвесторов и их высокие ожидания;

- Обещания новой технологической революции;

- Отсутствие у многих разработчиков (на данный момент) прибыльных

бизнес-моделей и способов монетизации этих технологий.

Что касается полупроводниковой промышленности, то здесь мы, скорее всего, видим всплеск спроса

Поэтому в

Итого

Экономика США в настоящее время подает смешанные сигналы. Несмотря на устойчивый потребительский спрос, подкрепленный ростом заработной платы и низким уровнем безработицы, показатели промышленного роста остаются слабыми на протяжении 2023 года. А два главных индикатора рецессии (инверсия кривой и динамика опережающих индикаторов) говорят о скором ее наступлении.

Даже если США удастся избежать рецессии в 2023 году, то не исключено, что она наступит позднее. Ведь агрессивная

Индикатор вероятности рецессии ФРБ

Мы, как и раньше, считаем умеренную рецессию в США наиболее вероятным исходом. И потому сохраняем наш негативный взгляд на американский рынок акций.

Читайте в других частях стратегии:

Стратегию подготовили

Кирилл Комаров

Руководитель отдела инвестиционного консультирования

Ляйсян Хусяинова

Старший аналитик

Михаил Иванов

Кредитный аналитик

Маргарита Яковлева

Старший аналитик

Александр Алексеевский

Старший аналитик

Дария Лехницкая

Руководитель редакционного отдела

Анастасия Ермолаева

Старший редактор