Альтернативные инвестиции

Помогут защитить портфель

Золото: в фокусе инвесторов и центробанков

Золото вошло в 2026 год на высоких оборотах и продолжает обновлять исторические максимумы.

Сильная динамика сохраняется

После роста на 64% в 2025 году, одного из самых сильных результатов за последние десятилетия, долларовые котировки драгметалла прибавили еще более 20% с начала текущего года.

Укрепление курса давит на рублевые котировки

В рублевом выражении динамика выглядит сдержаннее: укрепление национальной валюты частично нивелирует долларовую доходность золота.

Исторически золото демонстрирует наилучшую доходность в периоды ослабления доллара и снижения процентных ставок в США. В таких условиях сокращаются альтернативные издержки владения драгметаллом, и инвестиции в золото становятся более привлекательными с точки зрения упущенной доходности.

Одновременно спрос на золото, как правило, усиливается в периоды повышенной неопределенности и рыночного стресса — благодаря исторически закрепленному за драгметаллом статусу

С одной стороны,

Защитные свойства золота объясняются его низкой корреляцией с ключевыми классами активов: в стрессовые фазы оно способствует снижению волатильности портфеля и частично компенсирует просадки других инструментов.

С другой стороны,

Золото остается одним из немногих активов, способных сохранять покупательную способность в долгосрочной перспективе при полном отсутствии кредитного риска.

Защитные свойства золота в последние годы вышли на первый план. Рост геополитической напряженности и усиление опасений вокруг долларовых рисков, в том числе на фоне заморозки российских международных резервов, побудили многие страны активно наращивать золотые резервы.

На этом фоне многолетняя устойчивая обратная корреляция между ценами на золото и реальными доходностями десятилетних казначейских облигаций США в первой половине 2022 года заметно ослабла. С того момента ключевым фактором, определяющим динамику цен на золото, стал резко возросший спрос со стороны мировых центральных банков.

Этот спрос носит структурный, долгосрочный характер и в меньшей степени зависит от уровня процентных ставок, краткосрочных рыночных шоков и текущей динамики цен на драгметалл.

В 2022–2024 годах мировые центральные банки увеличили объемы чистых покупок золота до уровней свыше 1 000 тонн в год, более чем вдвое превысив среднегодовые значения десятилетия 2012–2021 годов.

По последним данным, объемы покупок золота со стороны мировых центральных банков остаются высокими. При этом итоговый показатель за 2025 год, вероятно, окажется ниже рекордных уровней 2022–2024 годов.

Одновременно ожидания снижения долларовых процентных ставок и сохраняющаяся высокая неопределенность способствовали оживлению инвестиционного спроса.

Александр Потехин, старший аналитик

Инвестиционный спрос активно рос на протяжении последних четырех кварталов и, по нашей оценке, в 2025 году обеспечивал около 40% совокупного мирового спроса на золото — против примерно 30% в среднем за предыдущее десятилетие.

В первую очередь рост был обеспечен притоком средств в высоколиквидные «золотые» ETF: их доля в совокупном спросе на золото в 2025 году выросла с околонулевых значений до 16%.

В сочетании с повышенной активностью на рынке деривативов такие сдвиги в структуре спроса указывают на заметную роль спекулятивного компонента в текущей динамике цен на золото.

При этом сводить текущую динамику инвестиционного спроса исключительно к активности «быстрых денег» не стоит. Инвесторы постепенно увеличивают и долгосрочную аллокацию в золото.

В настоящее время доля драгметалла в глобальных инвестиционных портфелях остается низкой — около 3% (оценка J.P. Morgan на декабрь 2025 года).

Роль золота в стратегической аллокации усиливается

По мере того как геополитические шоки приобретают более системный характер, а долларовые риски усиливаются, потенциал роста долгосрочных инвестиций в золото остается значительным. Неспокойное начало 2026 года, на наш взгляд, создает благоприятную среду для развития этого тренда.

В целом мы ожидаем продолжения тренда на диверсификацию международных резервов в обозримой перспективе. Покупки со стороны центральных банков могут снизиться по итогам 2025–2026 годов относительно рекордных уровней, однако, вероятно, останутся достаточно высокими, чтобы обеспечивать структурную поддержку ценам на золото.

Фактор высокого инвестиционного спроса, по нашей оценке, также сохранит актуальность на горизонте 2026 года.

Ключевыми драйверами могут выступать:

✓ дальнейший рост спекулятивного интереса на фоне ожиданий смягчения

✓ усиление роли золота как инструмента диверсификации и сохранения стоимости в глазах инвесторов.

Хотя текущая позиция ФРС не предполагает значительного снижения ставки в 2026 году, в мае истекает срок полномочий действующего председателя ФРС Джерома Пауэлла. Потенциальная смена главы регулятора может стать важным фактором для средне- и долгосрочных ожиданий по ставкам и долларовым рискам.

Новый глава ФРС может активнее снижать ставку

В первом сценарии назначение нового председателя, разделяющего взгляды Дональда Трампа на

Сомнения в политике ФРС — риск роста длинных доходностей

В другом — внимание рынка смещается на риски для независимости ФРС, усиливаются сомнения в

Оба сценария в целом благоприятны для сохранения высокого инвестиционного спроса на золото.

В последние 10—15 лет спрос со стороны ювелирной промышленности и производителей электроники формировал порядка 45—60% совокупного мирового спроса на золото, оставаясь одним из ключевых факторов его ценообразования.

Однако в текущих условиях этот сегмент заметно ослабевает. Ювелирная отрасль активно сокращает закупки на фоне стремительного роста цен на золото: за первые девять месяцев 2025 года спрос снизился примерно на 20%

В результате с середины 2024 года вклад промышленного сегмента в совокупный спрос на золото последовательно сокращался и к третьему кварталу 2025 года снизился до 35%.

Дальнейшее охлаждение промышленного спроса выглядит вероятным на фоне высоких цен на золото. Вместе с тем на текущем этапе эта слабость компенсируется устойчивым ростом покупок со стороны центральных банков и инвесторов. Совокупный мировой спрос на золото демонстрирует стабильное увеличение со второй половины 2024 года.

Наш базовый сценарий — это сохранение высокого уровня неопределенности по геополитике и глобальной экономике в текущем году. В таких условиях центральные банки продолжат покупать золото, а инвесторы — постепенно увеличивать его долю в долгосрочных портфелях.

Фактор снижения процентных ставок в целом остается актуальным, однако постепенно отходит на второй план по сравнению с рисками снижения доверия к ФРС и доллару — потенциально более мощному драйверу роста цен на золото.

В целом в 2026 году спрос на золото как на защитный актив, вероятно, будет доминировать, компенсируя слабость ювелирного сегмента и сглаживая нестабильность спекулятивной составляющей.

Александр Потехин, старший аналитик

Мы ожидаем продолжения роста золота в 2026 году. Однако локально потенциал долларовой доходности выглядит ограниченным — мы видим золото в диапазоне $5 300—5 600 на конец первого полугодия. Важно учитывать, что текущая траектория роста предполагает повышенную волатильность: в 2026 году возможны и даже вероятны глубокие и затяжные коррекции.

Снижение глобальной неопределенности, рост реальных доходностей в США при сохранении доверия к ФРС, а также замедление покупок со стороны центральных банков и инвесторов.

Для российских инвесторов важным преимуществом золота остается защита от валютного риска. Мы ожидаем, что на горизонте года основную доходность обеспечит рост рублевых цен на золото на фоне ослабления рубля.

Золотые слитки

Физическое золото наивысшей пробы, бесплатное хранение в банке, бесплатная доставка по России. Покупка от 10 грамм

Биржевое золото

Быстрая покупка и продажа на бирже, обеспечено реальным золотом. Покупка от 1 грамма

Золотой счет

Отдельный счет в банке, для покупки нужна только дебетовая карта. Покупка от 0,1 грамма

Инвесторам, предпочитающим удобный и прозрачный формат, можно рассмотреть фонд на золото (TGLD): активы хранятся в России, а торговля ведется в рублях, что исключает инфраструктурные риски и защищает от инфляции.

Золото (TGLD)

Биржевой фонд от

Goldman Sachs

$5 400 на конец

J.P. Morgan

$5 200—5 300 на конец

Morgan Stanley

$5 700 во второй половине

Все данные, приведённые в текущем разделе, актуальны на 23.01.2026

Недвижимость: всплеск был временным, устойчивое восстановление еще впереди

Вложения в сектор недвижимости сейчас больше подойдут консервативным инвесторам с длинным горизонтом инвестирования. Выбор конкретного инструмента и объекта инвестирования остается принципиально важным с учетом трендов в отдельных сегментах рынка.

Рынок жилой недвижимости неожиданно столкнулся с активным оживлением спроса в четвертом квартале 2025 года. Решение ввести лимит в одну льготную ипотеку на семью с 1 февраля

Анна Заигрина, старший аналитик

Мы полагаем, что начало 2026 года для рынка жилой недвижимости может быть сдержанным на фоне всплеска спроса в конце

Тем не менее за четвертый квартал 2025 года проекты массового сегмента отдалились от затоваривания:

В

Уровень распроданности к стройготовности вырос с 68 до 70% (для ориентира: 80% указывают на дефицит, 60% — на избыток)

В проектах класса «бизнес» и «элит»

Показатель сохранился на уровне 73%

В таких условиях у застройщиков нет мотивации идти на ценовые уступки, поэтому в конце года рост стоимости в обоих сегментах превысил инфляцию.

Дополнительно рост цен поддержало предстоящее повышение НДС с 1 января. Хотя льготная ставка для девелоперов сохраняется, вторичные эффекты через рост цен на стройматериалы и работы могут добавить к ценам 1—1,5%.

Анна Заигрина, старший аналитик

Уже со второго квартала 2026 года мы ожидаем заметного расширения спроса во всех сегментах на фоне оживления ипотечной активности и инвестиционного интереса. Так, рост цен может начать вторую волну ускорения, формируя устойчивый восходящий тренд до 2030 года. По итогам

Спрос на жилье в России остается структурно высоким: обеспеченность составляет лишь 28,8 м² на человека против более 40 м² в развитых странах.

Цель государства — увеличить показатель до 33 м² к 2030 году. Это предполагает сохранение мер поддержки жилищного строительства и оставляет значительный потенциал для дальнейшего роста спроса по мере снижения ставки.

Мы ожидаем, что во втором квартале 2026 года ключевая ставка опустится ниже запретительных 13—15%. По итогам года прогнозируем рост продаж на 6,5%

Динамика цен на жилье

Динамика продаж многоквартирных домов

В сегментах складской и офисной недвижимости пик дефицита площадей уже пройден, что привело к замедлению роста арендных ставок. При этом уровень вакантности

Спрос на офисную недвижимость остается высоким: доля свободных площадей сохраняется на исторических минимумах: 5,5% в Москве и 4,1% в

Дефицит квалифицированных кадров поддерживает спрос на офисы: компании стремятся создавать комфортные условия для сотрудников.

Однако замедление экономической активности не позволяет бизнесу значительно увеличивать расходы на офисы, поэтому даже низкая вакантность вынуждает арендодателей пересматривать политику по индексации ставок аренды для сохранения спроса.

Доля свободных складских помещений продолжила расти в третьем квартале 2025 года в Москве и Московской области — с 0,9 до 2,1%. В то же время в

Рынок складской недвижимости достиг пика насыщения как по объему предложения, так и по объему спроса.

Дальнейший рост этого сегмента, вероятно, продолжат ограничивать:

- ослабление деловой активности

- рост долговой нагрузки компаний

- охлаждение потребительского спроса

Однако сохраняющийся фокус на

Срочный рынок: возможности для инвесторов с разным уровнем риска

В актуальной версии стратегии на 2026 год мы обращаем внимание на широкий спектр возможностей срочного рынка (производных инструментов). В

При этом доступность и ликвидность обоих классов инструментов для розничных инвесторов продолжают расти от квартала к кварталу, повышая их прикладную ценность для диверсификации рисков классического портфеля. Учитывая альтернативный характер срочных инструментов, мы рекомендуем ограничить их долю до 3—5% капитала.

В условиях высокой геополитической неопределенности опционы позволяют формировать «синтетические» позиции — то есть воспроизводить экономический эффект владения акциями без их прямой покупки. Это дает возможность зарабатывать как на росте, так и на снижении котировок, используя комбинации опционов с заранее заданным профилем риска и доходности.

Евгений Кошелев, аналитик по срочному рынку

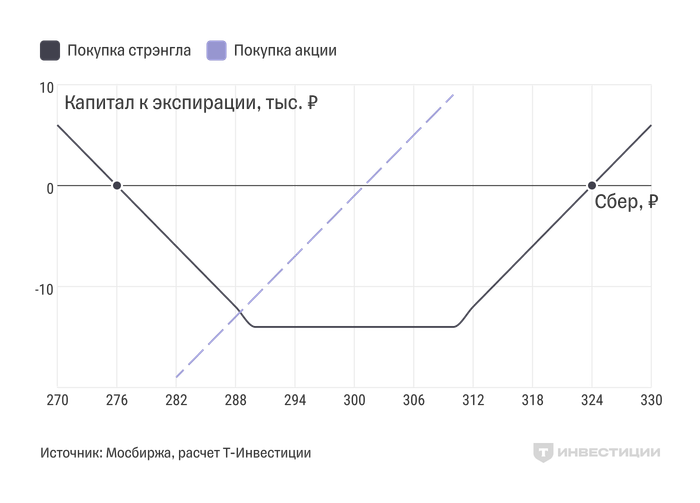

В текущей среде уместна стратегия «стрэнгл» — комбинация опциона на покупку и опциона на продажу с разными ценами исполнения. Такая конструкция позволяет извлекать выгоду из резких движений рынка в любую сторону, что особенно актуально: с середины 2024 года волатильность индекса Мосбиржи заметно усилилась и остро реагирует на быстрые изменения новостного фона.

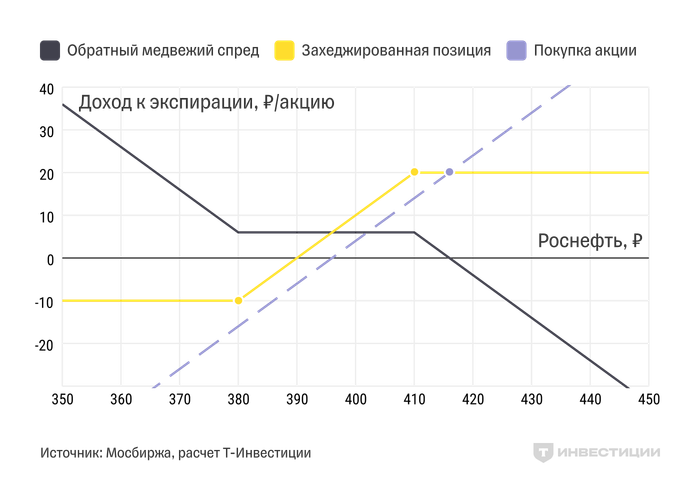

Если актив уже присутствует у вас в портфеле, а высокая неопределенность не позволяет рассчитывать на устойчивый результат, можно использовать опционную стратегию «обратный медвежий спред».

Стратегия позволяет повысить отдачу от актива в заданном ценовом диапазоне, одновременно ограничивая потенциальные потери в случае коррекции рынка. Стратегия не требует активного управления позицией и доступна как квалифицированным, так и неквалифицированным инвесторам.

Профиль дохода стратегии

Примеры приведены в наиболее ликвидных премиальных опционах с экспирацией 18.03.2026

Стратегия 1

— Не имеет базового актива в портфеле

— С высокой терпимостью к риску

Стратегия 2

— Имеет базовый актив в портфеле

— С низкой терпимостью к риску

Стратегия 1

— Покупка

— Покупка

Стратегия 2

— Покупка

— Продажа

Стратегия 1

— Доход от одного из опционов при

— Убыток фиксирован в случае сохранения цены актива в пределах страйков опционов

Стратегия 2

— Участие в изменении цены актива до момента достижения страйка одного из опционов

— Доход фиксирован в случае роста цены актива сверх страйка

— Убыток фиксирован в случае падения цены актива ниже страйка

Стратегия 1

— Использование инструментов со сроком исполнения до трех месяцев

— Выход из позиции до экспирации при реализации шока волатильности

— Оптимально рассматривать страйки, удаленные не более чем на 7—10% от текущей цены актива

Стратегия 2

— Использование инструментов со сроком исполнения от одного до трех месяцев

— Можно удерживать до экспирации и возобновлять при сохранении рыночных условий

— Для

Общие рекомендации

— Применимы для наиболее ликвидных акций

— Перед сделкой сверьтесь с теоретической ценой опционов (доступна на сайте Мосбиржи и в терминале

Мы, как и широкий консенсус аналитиков, рассматриваем рубль как недооцененный актив и ожидаем его ослабления на горизонте 12 месяцев. Следуя этой логике, мы рекомендуем сохранять долю замещающих и квазивалютных (валютных) облигаций в портфеле.

Вместе с тем инерция факторов укрепления рубля может сохраняться в ближайшие

В таких условиях может рассматриваться сценарий полной конверсии долговых инструментов — переход из валютных облигаций в рублевые. Однако, на наш взгляд, это не самое оптимальное решение: долговые инструменты не всегда обладают достаточной ликвидностью, что затрудняет управление позицией без ценового проскальзывания.

Евгений Кошелев, аналитик по срочному рынку

Альтернативой выступают фьючерсы на валюту. Продажа календарных фьючерсов Si-6.26 против долларовых выпусков в портфеле, а также контрактов CNY-6.26 против юаневых бумаг позволяет сформировать «синтетическую» рублевую позицию на срок жизни фьючерса.

В этом случае доходность формируется как ставка денежного рынка в рублях плюс премия — разница между доходностью валютных облигаций и ненаблюдаемой валютной ставкой денежного рынка. По нашим оценкам, текущая премия по доллару и юаню сопоставима и составляет 3,8—4,4 п. п. годовых, или 1,9—2,2 п. п. за шесть месяцев.

В таких конструкциях рублевая доходность сопоставима с доходностью рублевых корпоративных облигаций схожего качества. При этом инвестор может гибко настраивать размер валютного хеджа, а высокая ликвидность фьючерсов позволяет закрывать позиции без заметных потерь в цене.

Ослабление рубля сверх уровня продажи фьючерса

Остается ключевым риском подобной нейтрализации валютной экспозиции. Для его снижения целесообразно сокращать или полностью закрывать позицию в деривативах при развороте курса и формировании устойчивого тренда на ослабление рубля.

Спектр инструментов срочного рынка не ограничивается перечисленными ранее. В декабре 2025 на первое место по популярности вышли фьючерсы на золото и серебро, что связано с укреплением восходящего ценового тренда в драгоценных металлах. При этом возможности диверсификации значительно шире.

Промышленные металлы

Алюминий, медь, никель

Топливные

контракты

Нефть, природный газ

Продовольственные товары

Кофе, какао, апельсиновый сок, пшеница, сахар и др.

Евгений Кошелев, аналитик по срочному рынку

Мы рекомендуем относиться к таким контрактам с повышенной осторожностью и минимизировать использование кредитного плеча, поскольку их волатильность остается высокой.

Кроме того, ликвидность подобных инструментов нельзя считать универсальной: торговые обороты могут периодически резко снижаться, повышая риск ценовых проскальзываний и некорректного исполнения лимитных и

Доходности активов в 2025 году и результаты стратегий

2025 год оказался насыщенным необычными рыночными событиями и во многом разрушил привычные корреляции между активами. Одним из главных сюрпризов стало существенное укрепление рубля — несмотря на расширение дисконтов на российскую нефть и слабую динамику нефтяных цен. Валютный фактор заметно повлиял на структуру доходностей практически во всех классах активов.

Тренд высокой доходности по ОФЗ для инвесторов, вероятно, сохранится;

Секьюритизированные облигации могут стать привлекательной альтернативой с опережающей доходностью — как по отношению к денежному рынку, так и к высоконадежным корпоративным облигациям;

При текущем крепком курсе рубля диверсификация в валютные активы становится как никогда актуальной;

Российские акции сохраняют высокий потенциал доходности в случае улучшения геополитической конъюнктуры;

Систематическое управление активами через фонды вновь может обеспечивать лучшие результаты для частных инвесторов — независимо от их профиля риска.

Золото вновь обошло все ключевые классы актив

Даже на фоне укрепления рубля оно показало наивысшую совокупную доходность, подтвердив роль защитного и диверсифицирующего инструмента.

Российские акции не оправдали ожиданий

Индекс полной доходности Мосбиржи вырос лишь на 6,5% за 2025 год, уступив инструментам с фиксированной доходностью. Высокая волатильность, валютный фактор и отсутствие устойчивых драйверов роста сдерживали рынок. В сегменте малой и средней капитализации доходность составила −3%.

Ключевым источником доходности стал рублевый долговой рынок

ОФЗ обеспечили около 23% при низкой волатильности, корпоративные облигации — порядка 27% за счет сжатия кредитных спредов. Денежный рынок показал стабильные ~21% годовых: даже при снижении ставки эффект капитализации поддержал итоговую доходность.

В декабре 2024 года ключевую ставку сохранили на уровне 21% вместо ожидавшегося тогда повышения. Это стало важной точкой для рынка. Когда стало понятно, что цикл ужесточения

Дополнительную поддержку рынку дали сигналы о политической стабильности в стране. В результате российские акции выросли примерно на 40% от декабрьских минимумов.

С точки зрения управления рисками этот период был благоприятным для сокращения доли акций в портфелях и увеличения доли облигаций.

Весной рыночная конъюнктура изменилась: медленный прогресс в геополитике и введение торговых тарифов администрацией президента США Дональда Трампа охладили спрос на акции.

Валютный рынок при этом преподнес неожиданный сюрприз — рубль продолжил укрепляться даже на фоне слабой динамики нефтяных цен. Это создало дополнительное давление как на российские акции, так и на валютные активы в рублевом выражении.

Летом замедление инфляции позволило Банку России перейти к первому этапу смягчения

Евгений Митюков, портфельный управляющий

В тот же период, на фоне курса доллара вблизи 80 рублей, в портфелях стратегий

Обновленные составы портфелей на 2026 год

Мы исходим из того, что ключевые рыночные тренды конца 2025 года в целом сохранят актуальность и в 2026 году. Прежде всего это относится к рынку облигаций, который в 2025 году продемонстрировал высокую эффективность и, на наш взгляд, сохраняет значительный потенциал на фоне замедления инфляции и ожидаемого дальнейшего смягчения

Фокус на ОФЗ

В облигационной части портфелей мы сохраняем фокус на ОФЗ, которые остаются наиболее привлекательным инструментом с точки зрения соотношения доходности и риска.

Подход к корпоративным облигациям становится более избирательным

Мы придерживаемся сдержанного взгляда на бумаги с кредитными рейтингами A и ниже, где в условиях замедления экономики возрастает значимость детального анализа кредитного качества эмитентов.

Секьюритизированные облигации как альтернатива корпоративным облигациям и денежному рынку

Этот сегмент формирует новый значимый рынок в российской финансовой системе и позволяет инвесторам получать дополнительную премию к доходности при сопоставимом уровне риска по сравнению с высококачественными облигациями рейтингов AAA–AA.

По мере снижения рублевых доходностей мы ожидаем формирования тренда на ослабление рубля. В 2025 году укрепление национальной валюты стало одним из ключевых рыночных сюрпризов. Среди основных факторов — сокращение прямого спроса на валюту со стороны импортеров

Значимую роль сыграла и разница процентных ставок. Валютный долг оставался привлекательным для заемщиков, а часть рублевых обязательств фактически была конвертирована в валютные через

По мере снижения ключевой ставки мы ожидаем восстановления импорта и постепенного разворота carry trade в рубле. При снижении ставки до 11–12% базовый сценарий предполагает ослабление курса рубля до 92–95 рублей за доллар.

Carry trade (

Cтратегия получения дохода за счет разницы процентных ставок между валютами или финансовыми инструментами.

В зависимости от динамики ключевой ставки мы оцениваем потенциальную доходность основных классов активов на горизонте 12 месяцев следующим образом (сценарий средней ключевой ставки 10–13%):

Денежный

рынок

Около 13–15%

ОФЗ

27–40%

Корпоративные облигации

Около 18–22%

При более агрессивном снижении ставки потенциал доходности облигаций, валютных активов и акций существенно возрастает. В условиях более жесткой

В текущих макроэкономических условиях ключевой задачей для инвестора остается корректное определение собственной толерантности к риску.

Евгений Митюков, портфельный управляющий

Структура портфеля должна опираться на готовность принимать риск, а не на краткосрочные прогнозы или попытки угадать движение рынка. Опыт 2025 года показал, что дисциплинированная аллокация по классам активов играет ключевую роль в достижении инвестиционных целей.

Инвесторам, не готовым к резким колебаниям стоимости активов, целесообразно сохранять фокус на инструментах с фиксированной доходностью — денежном рынке, ОФЗ, а также рублевых корпоративных и секьюритизированных облигациях.

Их совокупная доля может составлять 60–70% портфеля. Такая структура позволяет рассчитывать на доходность около 20% годовых при ограниченной волатильности.

Валютные облигации и золото

Суммарно 15–25% портфеля как защита от валютных и инфляционных рисков

Акции

Порядка 10% как источник потенциальной дополнительной доходности

Альтернативные инвестиции

В первую очередь недвижимость

Особого внимания заслуживает сегмент индустриальной недвижимости и центров обработки данных, где формируется устойчивый структурный спрос при ограниченном предложении. Это создает предпосылки для стабильной доходности и снижает чувствительность инвестиций к рыночной волатильности.

Для инвесторов со средним уровнем риска оптимальной является более широкая диверсификация по классам активов. В таких портфелях доля акций и валютных инструментов увеличивается до 45–55% по сравнению с консервативной аллокацией, при сохранении значимой роли облигаций как стабилизирующего элемента.

- снизить зависимость портфеля от одного доминирующего фактора

- повысить ожидаемую доходность до 20–25% годовых

- сгладить волатильность за счет источников дохода с низкой корреляцией

Альтернативные инвестиции в сбалансированном портфеле выполняют важную функцию источника стабильной, независимой доходности и повышают устойчивость портфеля в стрессовых рыночных сценариях.

Инвесторам, ориентированным на долгосрочный рост капитала, целесообразно увеличивать долю наиболее доходных классов активов. В текущих условиях к ним в первую очередь относятся валютные инструменты и акции, суммарная доля которых может превышать 60% портфеля.

Потенциал акций в этом сценарии существенно возрастает при улучшении геополитической ситуации и возможном возвращении иностранных инвесторов на российский рынок.

Ожидаемая доходность таких портфелей может превышать 25–30% годовых, однако подобная стратегия сопровождается повышенной волатильностью и требует высокой толерантности к риску.

Ожидаемая доходность не является гарантированной, а результаты в прошлом не обеспечивают доходность в будущем.

Предложенное соотношение активов отражает базовый сценарий на 2026 год и предполагает активное управление долями в зависимости от динамики процентных ставок, валютного курса и геополитических факторов. Ключевым элементом инвестиционного процесса остается гибкость в управлении портфелем.

Именно эту задачу решают готовые инвестиционные решения на базе биржевых фондов

Читайте остальные части стратегии:

Стратегию подготовили

Софья Донец

Главный экономист

Юрий Тулинов

Глава аналитики по рынку облигаций

Марьяна Лазаричева

Глава аналитики по рынку акций