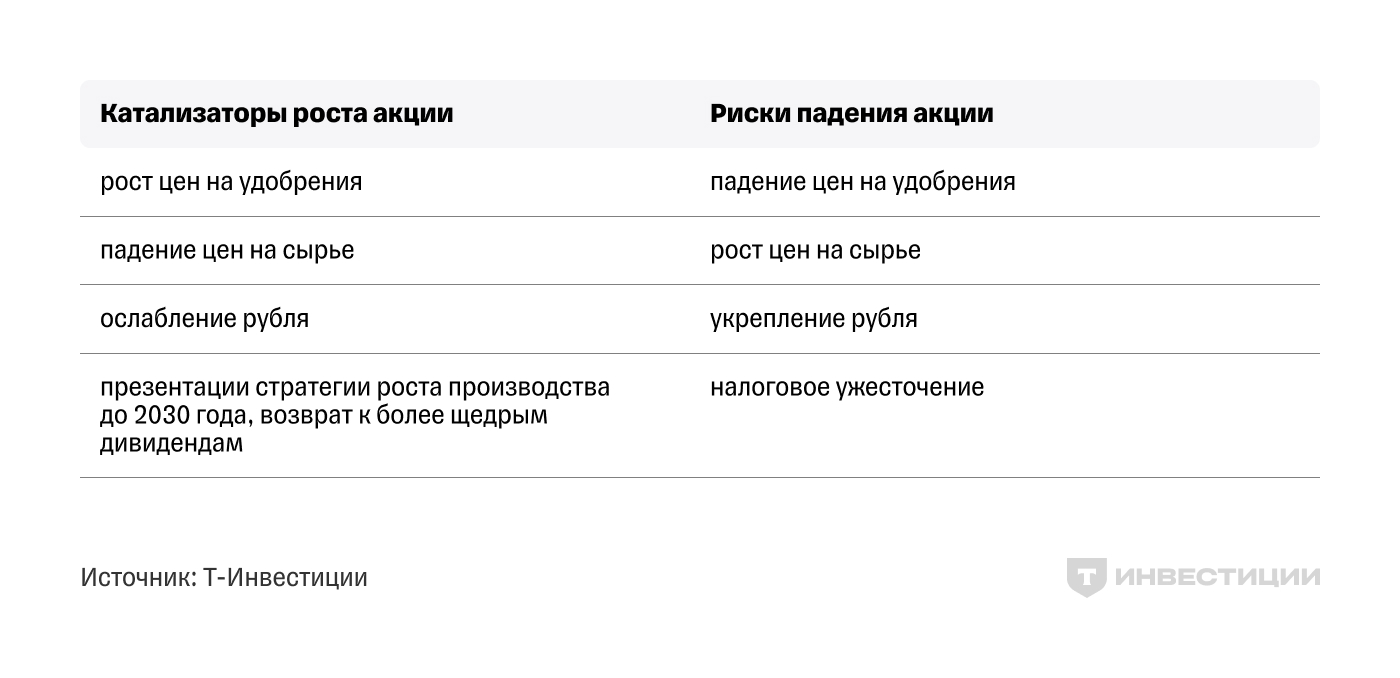

ФосАгро: рекомендуем покупать, несмотря на подорожание сырья

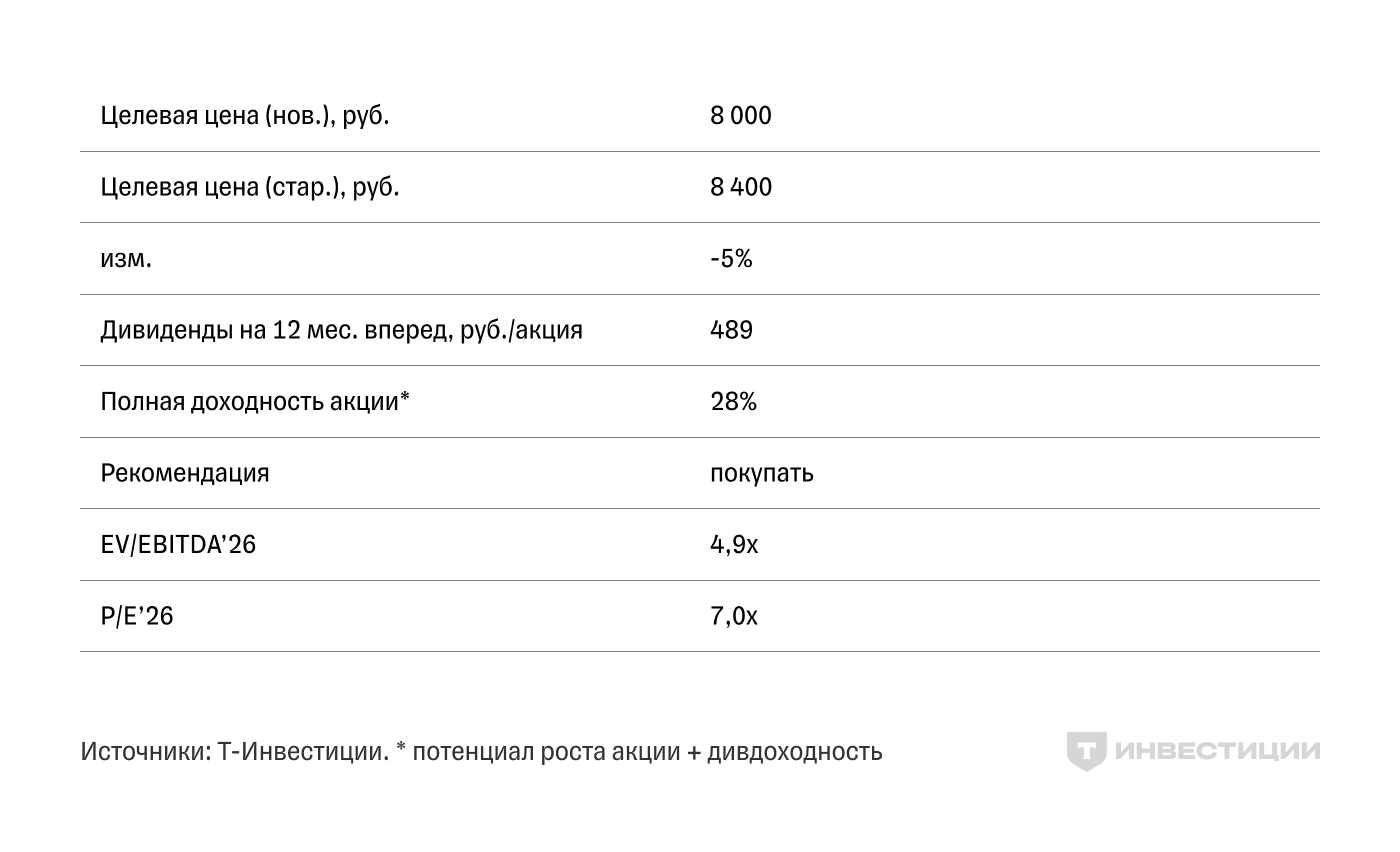

Мы понижаем целевую цену по акциям ФосАгро на 5%, до 8 000 рублей. Однако сохраняем рекомендацию «покупать», ожидая ослабления рубля в следующем году и сохранения высоких котировок удобрений. Полная доходность, учитывая дивиденды в 489 рублей на акцию, — 28% на следующий год.

Ключевые тезисы

- Основная причина снижения целевой цены — более высокие прогнозируемые цены на ключевое сырье для производства фосфорных удобрений: серу и аммиак.

- Рынок удобрений остается сильным, несмотря на сезонную коррекцию: спрос в Индии растет, а экспортные ограничения Китая поддерживают цены на DAP/MAP.

- Сырье дорожает на фоне глобального дефицита из-за выбытия ряда мощностей. Особенно резко выросли цены на серу, что давит на рентабельность ФосАгро.

- В 2025-м компания показывает сильные финансовые результаты на фоне более высоких цен на удобрения. В следующем году ожидаем прироста выручки и EBITDA благодаря более слабому курсу рубля. Однако мы закладываем более низкую прибыль в 2026 и 2027 годах.

Факторы, влияющие на стоимость акций

Цены на удобрения сезонно корректируются, но остаются высокими

После достижения пиковых значений летом этого года котировки DAP/MAP* ожидаемо скорректировались на 12—17% на фоне сезонного замедления спроса и роста мировых запасов.

- * DAP/MAP — комплексные фосфорные удобрения: диаммонийфосфат и моноаммонийфосфат.

В частности, по данным Argus, запасы DAP в Индии на начало ноября составили около 2,3 млн тонн в сравнении с 1,6 млн тонн за аналогичный месяц прошлого года. Тем не менее спрос в стране остается достаточно сильный: в октябре импорт этого удобрения вырос на 25% г/г, составив 851 000 тонн. За первые десять месяцев показатель увеличился на 59%, до 5 млн тонн.

Дополнительное давление на фосфаты оказывала низкая доступность такой продукции для фермеров на фоне более слабых цен на агропродукцию.

Как видно на графике выше, соотношение росло с конца 2023 года вплоть до середины лета этого года, оставаясь выше исторических уровней. Одна из причин — существенное сокращение экспорта DAP/MAP из Китая. Страна является ведущим игроком на мировом рынке фосфатов, который обеспечивал до четверти глобального экспорта.

Согласно таможенной статистике, совокупный экспорт таких удобрений за январь—октябрь рухнул на 19% г/г, до 4,4 млн тонн, что является многолетним минимумом. Для сравнения — за последние пять лет средний показатель за 10 месяцев составлял 6,5 млн тонн.

По данным СМИ, власти КНР вернули экспортные ограничения с конца октября этого года еще как минимум на полгода после некоторого послабления поставок летом (в июне—августе китайские производители успели вывести за рубеж около 3 млн тонн, +25% г/г).

Ахмед Алиев, аналитик Т-Инвестиций:

«Мы считаем, что такое «закрытие экспортного окна» будет поддерживать цены на высоких уровнях и в следующем году, так как мировое предложение остается ограниченным».

Ралли в сырье указывает на дефицит на мировом рынке

Более высокие цены на удобрения, как правило, обеспечивают рост сырьевых котировок, включая серу и аммиак. Однако текущее ралли в них (особенно в сере) обусловлено не только удорожанием удобрений, но и довольно серьезным дефицитом на мировом рынке в результате выбытия ряда мощностей в США, Северной Африке и Тринидад и Тобаго (аммиак) и России (сера).

На этом фоне котировки серы взлетели более чем в два раза с начала года, сейчас они приближаются к историческим максимумам. В то же время аммиак подорожал на 15% (хотя газ подешевел примерно на четверть).

Ахмед Алиев, аналитик Т-Инвестиций:

«Мы закладываем постепенное снижение цен с текущих пиков, ожидая восстановления мирового производства, но риск высоких цен остается на среднесрочном периоде».

К примеру, соотношение серы к DAP достигло исторического рекорда, превысив 0,7х против 0,3х исторически, по нашим расчетам. Это индикатор существенного дефицита на глобальном рынке серы.

Исторически оба сырья в совокупности отнимали в среднем 7% от выручки ФосАгро (от продажи фосфорных и азотных удобрений), а при текущих ценах эта доля удвоилась и достигла 14%, по нашим оценкам. Это оказывает давление на рентабельность компании.

Ожидания по финансовым показателям компании

Текущий год складывается для компании успешно на фоне более высоких цен на удобрения.

- Выручка по итогам девяти месяцев выросла на 19% г/г;

- Скорректированная EBITDA прибавила 34%;

- Свободный денежный поток оказался выше на 64%.

В следующем году ожидаем прироста выручки и EBITDA на 4% и 5% соответственно благодаря более слабому курсу рубля.

Однако, по сравнению с нашими старыми ожиданиями, мы закладываем более низкую прибыль в 2026 и 2027 годах, предполагая высокие цены на сырьевые материалы.

ФосАгро обеспечивает наибольшую доходность свободного денежного потока в сырьевом секторе — около 11%, по нашим оценкам.

Прогноз по акциям ФосАгро

На наш взгляд, акции ФосАгро по-прежнему интересны в долгосрочной перспективе как ставка на потенциальное ослабление рубля. На следующий год мы ожидаем средний курс на уровне около 94 рублей за доллар, что подразумевает рост на 11%.

Ахмед Алиев, ведущий аналитик Т-Инвестиций:

«По нашим оценкам, эмитент торгуется по EV/EBITDA на 2026 год на уровне около 4,9х против 6х исторически. Это подразумевает недооценку бизнеса относительно средних значений».