Etalon отчитывается за прошедший год

Застройщикам все сложнее показывать прибыль в условиях высоких ставок

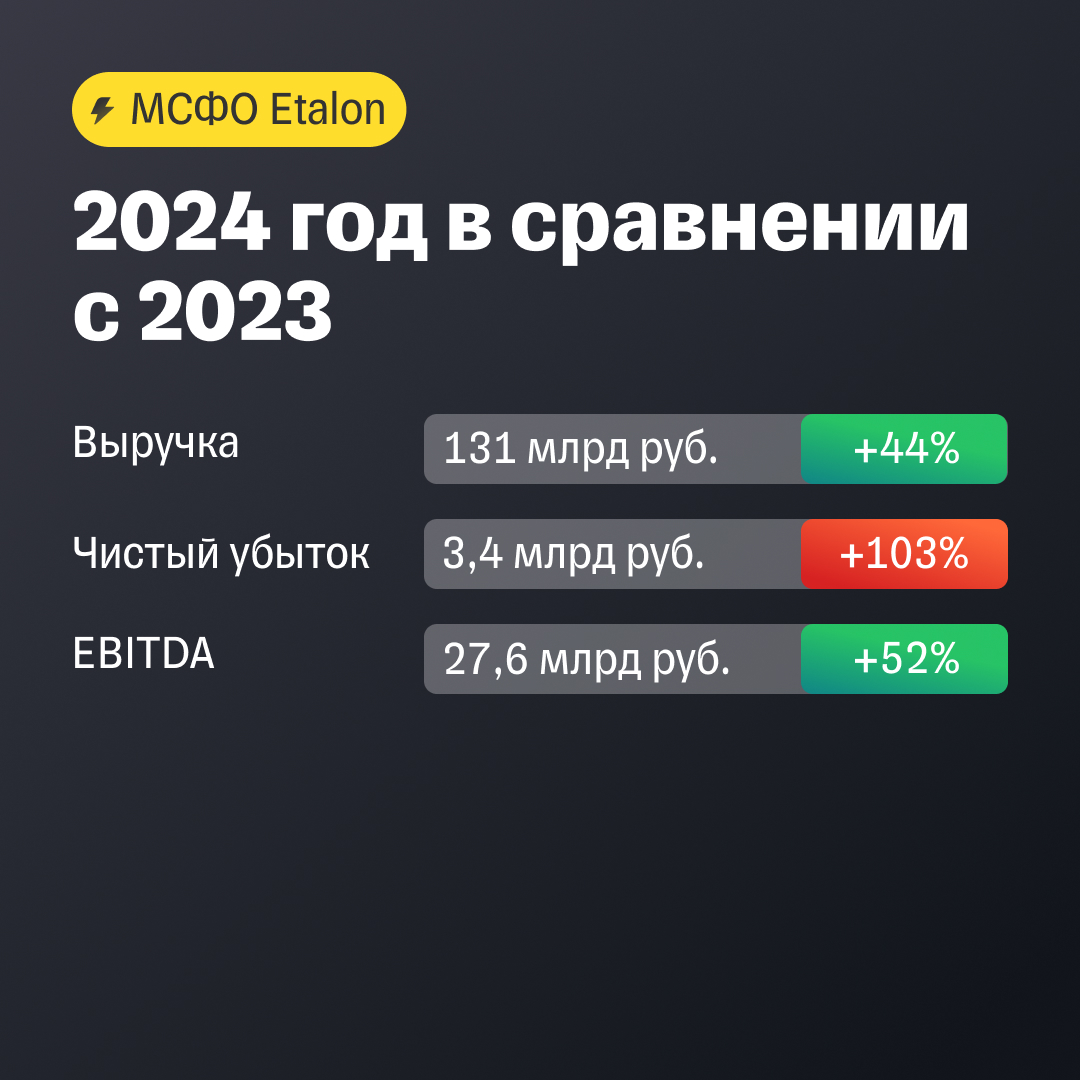

Девелопер опубликовал финансовые результаты за 2024 год.

Выручка девелпоера увеличилась, в частности, за счет роста средних цен на квадратный метр и увеличения прочих доходов (например, с продажи стройматериалов, земельных участков, коммерческих помещений).

Компании удалось сократить коммерческие и административные расходы за счет оптимизации маркетинговых затрат и масштабирования. С другой стороны, давление на EBITDA оказывала возросшая себестоимость на фоне признания всех расходов на стройку сразу, а не постепенно, согласно этапам строительства. По итогу рентабельность по EBITDA во втором полугодии 2024 года оказалась на уровне 20%.

Чистый убыток во втором полугодии 2024 года увеличился более чем в 3 раза с аналогичным периодом 2023 года (до 5,4 млрд рублей). Основным драйвером увеличения убытка стали процентные платежи. Они выросли в 1,5 раза г/г из-за увеличения средневзвешенной ставки по кредитному портфелю до 11,5% (против 8,7% на конец 2023 года). Главной причиной такой динамики стал корпоративный долг, выпущенный с плавающей ставкой, для приобретения земельного банка.

Etalon имеет зарубежную прописку, поэтому акции компании сейчас могут купить только квалифицированные инвесторы. По заявлениям топ-менеджмента, процесс редомициляции идет. В планах компании вернуться в Россию уже через 2-3 месяца. После переезда руководство может обсудить выплату дивидендов. Однако текущие убытки компании выступают как сильное препятствие для положительного решения по ним.

Аналитики Т-Инвестиций не видят фундаментальных причин для восстановления рынка недвижимости на фоне все еще высоких ипотечных ставок, ограниченного спроса и рисков сохранения жесткой денежно-кредитной политики ЦБ. Поэтому мы нейтрально смотрим на акции Etalon.