Макроданные недели: первая в году недельная дефляция

Данные по инфляции и промпроизводству оказались ниже ожиданий. Они поддерживают прогноз по дальнейшему смягчению денежно-кредитной политики.

Что нового?

- Недельная инфляция на 21 июля впервые снизилась с сентября прошлого года, составив -0,05 н/н (после +0,02% неделей ранее). Годовая инфляция замедлилась до 9,2% г/г. Дефляция определялась снижением цен на овощи. Это типично для летних месяцев, хотя в 2025 году эффект проявился раньше и сильнее.

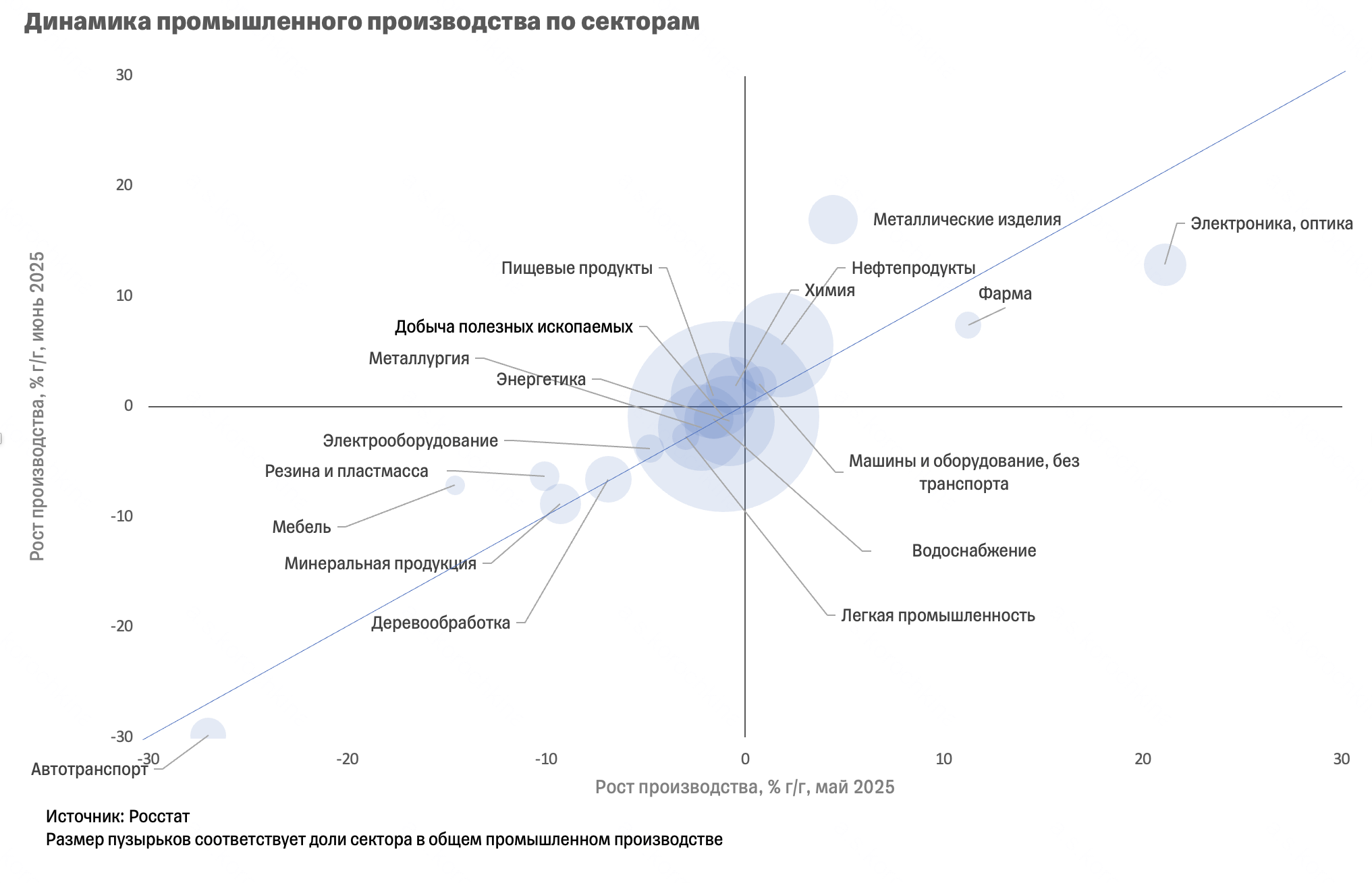

- Промышленное производство в июне выросло на 2,0% г/г (+1,8% г/г в мае). Это близко к нашим ожиданиям (2,1%) и ниже консенсуса рынка (2,4%). Активность по секторам осталась неоднородной. В добыче, металлургии, деревообработке, легкой промышленности, автопроме продолжилось падение. В пищевой промышленности ситуация несколько улучшилась, как и в химическом кластере, а также производстве нефтепродуктов. Машиностроительный комплекс остался в лидерах, хотя в нем годовой рост заметно замедлился.

- Кредитная активность в июне осталась сдержанной. Кредит населению находится на уровне прошлого июня, к началу года он снизился. Требования банков к корпоративному сектору (включая приобретенные облигации) за первое полугодие выросли на скромные 2% (год назад было более +7%), а их годовой рост замедлился до менее 14% (минимум с 2022-го).

Мы сохраняем прогноз по снижению ключевой ставки до 18% в эту пятницу. Вместе с этим ЦБ может дать сбалансированный сигнал на будущие заседания.

- О том, к чему готовиться инвесторам в 2025 году, читайте в нашей большой обновленной стратегии.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.