Мечел MTLR

Доходность за полгода

−1,77%

Сектор

Сырьевая промышленность

О компании Мечел

ПАО «Мечел» крупный промышленный холдинг, объединяющий в единую производственную цепочку более 20 предприятий по производству и реализации угля, стали и сплавов, железной руды, а также электрической и тепловой энергии. Компания является одним из лидеров экспортных поставок и обладает обширной инфраструктурой, которая включает порты и подвижные составы. ISIN: RU000A0DKXV5

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

78,03 ₽

+14,31 ₽ (22,46%)

Диапазон

57 ₽ — 100 ₽

Рекомендация

Держать

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

21 мая 2012 | 8,06 ₽ | 4,31% |

19 апреля 2011 | 8,73 ₽ | 1,11% |

21 мая 2010 | 1,09 ₽ | 0,16% |

3 июня 2009 | 5,53 ₽ | 1,75% |

Интересное в Пульсе

Идеи

Название | Можно заработать | Текущая доходность |

|---|---|---|

Мечел: свет в конце угольной шахты | 20,48% | -0,25% |

Мечел: внутри идеального шторма | 13,56% | 11,13% |

Последние новости

Вчера • T-Journal

Какие акции не стоит покупать весной 2026 года: антирейтинг аналитиков

10 апреля 2026 • T-Investments

Выпуск стали в России упал в первом квартале на 10%

2 апреля 2026 • EnInvs_News

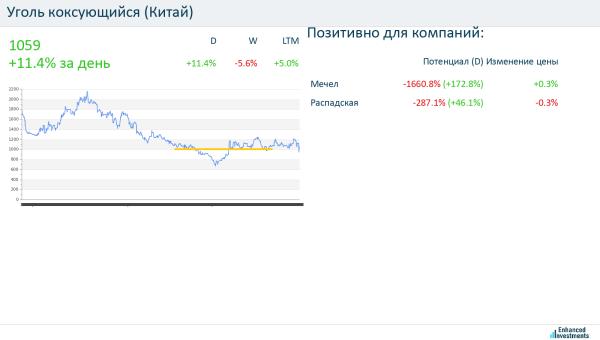

Сильное изменение цены: Уголь коксующийся (Китай)

30 марта 2026 • T-Investments

Снижение прибыли российских банков, введение запрета на экспорт бензина из РФ: новости к утру 30 марта

26 марта 2026 • Interfax

"Мечел" в 2025 г. снизил EBITDA в 7 раз, добыча угля упала на 33%

26 марта 2026 • T-Investments

Убыток Мечела в 2025 году вырос в два раза

26 марта 2026 • T-Investments

Рост добычи газа и производства СПГ в РФ, предоставление льгот российским угольщикам: новости к утру 26 марта

24 марта 2026 • T-Investments

Экспорт российского угля в Китай сократился на 15%

Частые вопросы

К сектору "Сырьевая промышленность" также относятся такие компании как Уфаоргсинтез ап (UFOSP), Казаньоргсинтез - ао (KZOS), а также компания КуйбышевАзот (KAZT)

🚨 $MTLR: голова и плечи на часовике? Смотрите, на часовом графике Мечела, походу, вырисовывается перевернутая голова и плечи, такая классическая фигура. Если её пробьют вверх, то можно ждать неплохого движения. Но это пока только вероятность, а не свершившийся факт. Тактика в теории выглядит как лонг, но осторожно. Потенциальная точка для разглядывания где-то в районе 64,56 рублей, а какой-то ориентир, куда может пойти цена в случае успеха, - это 65,95. Разница, в общем-то, небольшая, но для кого-то и такое интересно. Но тут главное - не забывать, что это всё техническая картинка, которая может и не сработать. Мечел - штука непредсказуемая, поэтому любые движения в обе стороны могут быть резкими. Риски, сами понимаете, никто не отменял. 📝 Кстати, в профиле я уже дал ТОП-5 акций, которые стоит купить прямо сейчас.📈 👉 Скорее переходи и смотри, пока идеи еще актуальны!

🪦 $MTLR: долг душит, а надежды — только для самообмана Смотрите, цифры там просто убийственные. Чистый долг составляет 246 миллиардов рублей, а соотношение чистый долг к EBITDA достигает 32. Тридцать два, Карл! Это не просто много, это катастрофический уровень, при котором компания работает исключительно на обслуживание кредиторов. О каком камбеке может идти речь, когда каждый заработанный рубль уходит на проценты, а тело долга даже не шевелится. Я называю такие истории живыми трупами. Формально компания существует, отчёты сдаёт, что-то производит. Но по сути это финансовый инвалид, который не в состоянии сделать ни шага вперёд без новых заимствований. Мечел уже много лет пытается выбраться из долговой ямы, но каждый раз сползает обратно. Менеджмент, конечно, что-то рассказывает про оптимизацию и реструктуризацию, но цифры упрямо говорят об обратном. Моё мнение категорично: эта бумага не заслуживает внимания ни с какой стороны. Ни дивидендов, ни роста, ни даже спекулятивного интереса — слишком тяжелый фундамент. Пока долг не снизится хотя бы в разы, любые разговоры о перспективах — пустая трата времени. Я давно вычеркнул Мечел из своих списков и вам советую проходить мимо. Есть сотни других компаний, где деньги не приходится хоронить заживо в долговой могиле. ❗️В профиле уже опубликованы акции, которые стоит купить под текущую геополитическую обстановку. Переходи и смотри, пока идеи еще актуальны! 🔥

⚒ $MTLR остаётся под давлением слабого рынка стали, но экспорт угля частично поддерживает бизнес. 📊 Ожидается рост добычи, что может улучшить выручку и снизить издержки. ⚠️ Высокая долговая нагрузка и слабая EBITDA ограничивают потенциал — взгляд сдержанный. 🟢 Закрыл шорт +10.64% Открыл лонг. #инвест_аналитика