Российские Технологии

Рублевый биржевой фонд, который инвестирует в акции публичных технологических компаний России

Фонд следует за индексом технологических компаний —

Акции в индексе представлены в равных долях, что позволяет равномерно распределить капитал между крупными компаниями, занимающими доминирующее положение на рынке, и относительно небольшими компаниями со значительным потенциалом роста бизнеса. Список компаний, входящих в индекс, будет расширяться по мере изменения структуры бизнеса уже существующих компаний и увеличения степени их цифровизации, а также за счет появления новых публичных компаний, в размещении которых фонд будет принимать непосредственное участие в ходе IPO.

Состав индекса

На момент запуска фонда индекс включает в себя 14 компаний.

Компания может быть включена в индекс, если соответствует одному или обоим критериям:

— Активно применяет

Компания активно использует высокие технологии в своей работе и не сможет вести без них бизнес в текущем виде. Это может быть маркетплейс, осуществляющий все свои продажи через

— Это

Компания, которая выстраивает цифровую экосистему вокруг своего основного продукта, тем самым увеличивая выручку с одного клиента, взамен предоставляя ему большое количество связанных между собой сервисов, что упрощает взаимодействие пользователя с ними.

— Является разработчиком или оператором программного обеспечения и высокотехнологичного оборудования

Компания разрабатывает программное обеспечение или занимается его интеграцией в существующий бизнес, предоставляя своим клиентам комплексные решения, позволяющие полностью закрыть потребность в

Индекс ребалансируется четыре раза в год, по итогам третьей пятницы марта, июня, сентября и декабря. Кроме того, может быть проведена внеочередная ребалансировка, если на рынок выйдет новая публичная компания, соответствующая критериям индекса.

Первый индекс технологических компаний

Nasdaq 100

- Первый в мире, самый известный и наиболее цитируемый индекс технологических компаний на текущий момент

- Основан наиболее технологичной биржей своего времени

Началось все с формирования Национальной ассоциации фондовых дилеров (National Association of Securities Dealers, или NASD) в 1938 году. Задачей этой ассоциации было привести в порядок слабо регулируемый, разрозненный и неорганизованный рынок внебиржевых сделок в США. Изначально это не принесло ожидаемых результатов, лишь спустя 30 лет конгресс США и американская Комиссия по ценным бумагам и биржам (SEC) поручили NASD навести порядок. В NASD решили использовать для этого зарождавшиеся в то время компьютерные технологии: была создана автоматизированная система NASD Automated Quotations (NASDAQ). Эта система предоставляла своим участникам наиболее актуальные и точные котировки по тем временам, но все еще не позволяла торговать. Только в

Высокая технологичность самой биржи привела к тому, что она стала приоритетной площадкой для листинга компаний, ассоциирующих себя с сектором высоких технологий. Именно тогда, в 1985 году, был запущен индекс Nasdaq 100. Создатели индекса хотели сделать инструмент, который не будет подвержен влиянию финансового сектора США, доминировавшего в то время на рынке, и подбирали для него в первую очередь акции высокотехнологичных компаний, будущее преимущество которых на тот момент было не столь очевидным. Изначально в расчет планировалось включить 225 ценных бумаг, но столько набрать не удалось. Каждый раз при пересмотре собрать нужное количество подходящих акций не удавалось, поэтому позднее, в 1993 году, было решено урезать состав индекса до 100 компаний.

Как можно заметить, индекс составлен не только из компаний, которые напрямую можно причислить к технологическим. Однако компании из прочих секторов активно используют высокие технологии в своем бизнесе (например, компании из сектора торговли часто относятся к

На текущий момент биржа Nasdaq является второй в мире по суммарной капитализации торгуемых на ней бумаг, уступая только

Nasdaq 100 vs S&P 500

Индекс Nasdaq 100 «предсказал будущее рынка», так как во времена его запуска инвесторы слабо верили в будущее технологических компаний и большие деньги чаще всего обходили их стороной. К примеру, в 1993 году среди топ-10 компаний по рыночной капитализации в индексе S& P 500 отсутствовали технологические компании. Первой такой компанией в этом периоде была IBM, и она занимала

Ситуация резко изменилась во время так называемого пузыря доткомов, когда компании из технологического сектора и

Однако этот момент в истории рынков не просто так назван пузырем, довольно скоро он лопнул, многие вышедшие тогда на биржу технологические компании обанкротились, а потребительский рынок оказался неготовым к появлению огромного количества

Сейчас именно технологические компании доминируют на рынке, показывая наилучшие темпы роста не только котировок, но и самого бизнеса. В среднем они сильно превосходят большинство компаний из других секторов по темпам роста выручки и прибыли, зачастую у них отрицательный чистый долг, то есть денежных средств больше, чем долгов, что положительно сказывается на рентабельности и устойчивости бизнеса. Лучшие финансовые показатели приводят к более высокой оценке компаний и, как следствие, опережающим темпам роста котировок таких компаний в сравнении с широким рынком.

Платой за большую доходность на длинном горизонте является повышенная волатильность таких компаний в сравнении с широким рынком.

В секторе технологических компаний почти каждый год находятся новые драйверы роста, которые подстегивают рынок к движению вверх. В период пузыря доткомов таким драйвером было начало массового внедрения потребительской электроники и интернета, а в последние годы —

Виртуальная реальность;

Блокчейн- технологии;

Интернет вещей;

Кибербезопасность;

Полупроводниковый сектор;

Искусственный интеллект.

Даже некоторые внешние факторы, такие как пандемия коронавируса в

На 19,1% в год

Объемы рынка цифровой трансформации;

На 18,3% в год

Сегмент облачных сервисов;

На 14,6% в год

Сегмент кибербезопасности.

Потребительские технологии в России

Что происходит с технологическим сектором в России? В настоящее время

В России по состоянию на конец 2023 года 86,1% домохозяйств подключены к интернету, что значительно превосходит среднемировые показатели, которые на конец 2023 года составляли 67%. Это, в свою очередь, создает большой простор для работы компаний, ведущих свою деятельность в цифровой среде.

Одним из основных направлений, которые используют розничные технологические компании для продажи своих услуг, выступают мобильные приложения. Россия занимает

Именно мобильные приложения и сайты являются основным источником выручки для всех работающих в потребительском секторе компаний, входящих в фонд Российские Технологии. Помимо этого, данные каналы взаимодействия с клиентами идеально подходят для создания так называемых экосистем, поскольку позволяют предлагать клиенту дополнительные услуги, которые часто образуют синергию с основным продуктом компании.

В качестве примера экосистемы можно рассмотреть МТС

Где через клиентскую базу мобильного оператора, оказывающего стандартный набор услуг связи, компания распространяет прочие сервисы, например МТС Банк, МТС Инвестиции, стриминговый сервис KION, облачные сервисы, МТС Музыка, МТС Фитнес и многие другие.

В экосистему могут входить не только

Технологический сектор России в направлениях B2B и B2G

Помимо потребительского технологического сектора, значительные перспективы развития есть и у

На 42%

Увеличилось количество

На 35%

Больше программ появилось в реестре отечественного программного обеспечения.

На 28,5%

Увеличилась суммарная выручка российских разработчиков программного обеспечения и интеграторов (Топ-100 компаний отрасли) в 2022 году, в то время как выручка иностранных компаний сократилась на 62%.

При этом не все направления одинаково востребованы российским бизнесом. К примеру, технологии искусственного интеллекта пользуются спросом, так как их применение способно повысить эффективность многих уже используемых компаниями программных решений. В свою очередь, направления, связанные с коммерциализацией космоса, VR и квантовыми вычислениями, остаются невостребованными, что будет приводить к отставанию темпов роста этих направлений относительно среднерыночных.

Осенью 2023 года Институт изучения международных рынков провел опрос, который наглядно демонстрирует, что российские компании все еще часто используют иностранное программное обеспечение, но стремятся перейти на отечественное. В опросе приняло участие 120 крупных и средних организаций — заказчиков программного обеспечения в сфере

Схожее исследование среди крупных компаний проводила МТС совместно с порталом TAdviser. В результате они выяснили, что на текущий момент 39% компаний уже используют только российское программное обеспечение для видеоконференций, 1% — только иностранное и 60% используют несколько программных решений как российской, так и иностранной разработки. При этом представители 43% компаний ответили утвердительно на вопрос о планах по замене программного обеспечения в ближайшие 12 месяцев, и в 100% случаев к внедрению рассматривается российское программное обеспечение.

Согласно прогнозам Strategy Partners, рынок информационных технологий в России будет расти темпами, значительно опережающими среднемировые (12% в России против 5% в среднем по миру), и вырастет с 3,1 трлн рублей на конец 2023 года до 7 трлн к концу 2030 года.

В сегменте программного обеспечения в последние годы темпы роста были еще быстрее: 19,4% в год за период с 2019 по 2023 год.

Рынок программного обеспечения высоко сегментирован и отдельные направления будут демонстрировать рост, значительно опережающий среднее значение по отрасли. Причины могут быть разными: к примеру, рост рынка кибербезопасности стимулирует многократно возросшее количество кибератак на российские компании, государственные сервисы и инфраструктуру (в 60 раз относительно конца 2021 года). Для сектора операционных систем для персональных компьютеров и серверов основной драйвер роста — государственное регулирование, которое в принудительном порядке переводит все государственные структуры на отечественные операционные системы и стимулирует к этому частный бизнес.

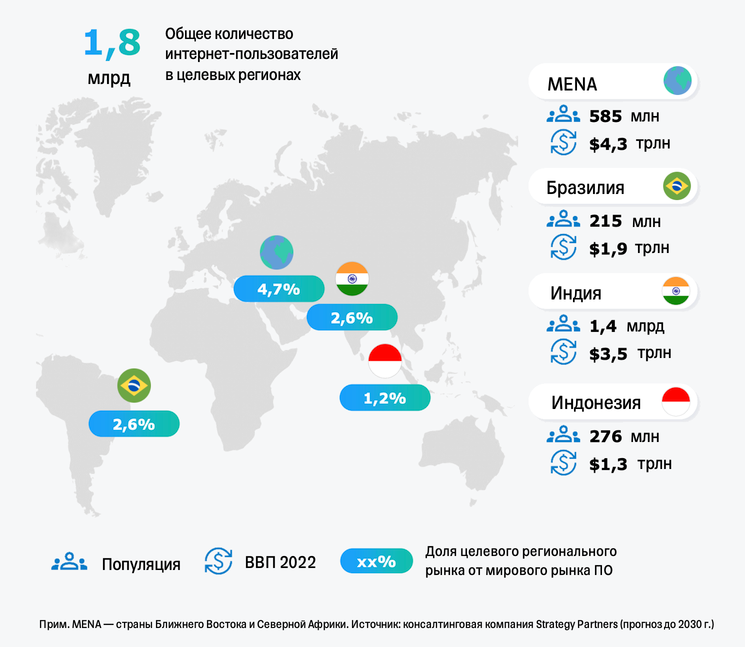

Несмотря на все оказываемое на Россию санкционное давление, для многих местных компаний еще остаются открытыми рынки дружественных стран, объемы которых значительно превосходят локальный рынок. В первую очередь это крупные рынки Бразилии, Индии и Индонезии, страны Африки и Ближнего Востока. На конец 2022 года совокупный рынок программного обеспечения,

Драйверы роста рынка

Кроме большого количества квалифицированных кадров, в последние годы в России заметно растут вложения в разработку отечественного программного обеспечения, что должно дополнительно поспособствовать росту этого сегмента рынка.

По прогнозам консалтинговой фирмы Strategy Partners, отношение расходов на информационные технологии к размеру ВВП достигнет 2,8% к 2030 году.

Важной тенденцией является цифровизация государственного аппарата, к 2030 году расходы на нее должны вырасти в четыре раза относительно конца 2019 года. Поскольку сейчас госсектор обязан отдавать предпочтение программному обеспечению российского производства, эти вложения в первую очередь скажутся на финансовых результатах российских компаний.

Отдельно стоит рассмотреть меры, которые принимает государство, чтобы стимулировать рынок информационных технологий.

Финансирование и льготы для

- С 1 января 2025 года органам государственной власти как заказчикам запрещается использовать иностранное программное обеспечение на принадлежащих им значимых объектах критической информационной инфраструктуры. Это открывает большие перспективы для участия российских компаний в госзаказах.

- Увеличивается число квот на бюджетные места в высших учебных заведениях по

IT-специальностям , для предотвращения оттока кадров в другие страны вводятся льготные ипотечные программы. - Предоставляются субсидии на разработку

программно-аппаратных и цифровых платформ, программного обеспечения, а также гранты, налоговые преференцииIT-компаниям . - Малые и средние компании могут претендовать на скидку 50% на российское программное обеспечение (программа реализуется в рамках федерального проекта «Цифровые технологии»).

- Предоставляются субсидии на внедрение российского программного обеспечения, сервисов и платформ.

- Формируется план действий по созданию отраслевых венчурных фондов и снятию барьеров для привлечения частных инвестиций, а также упрощению выхода компаний на биржу.

- На оказание грантовой и иных видов поддержки в 2022–2024 годах выделено более 150 млрд рублей из федерального бюджета.

- В отношении аккредитованных

IT-компаний законом запрещены плановые проверки, на которые распространяется Федеральный закон о защите прав юридических лиц. Запрет продлен до конца 2024 года.

Одним из последствий этих мер стало то, что

Российские технологические компании на фондовом рынке

Первой публичной

В дальнейшем список постепенно пополнялся сначала благодаря появлению бумаг ВК в

Как видно из структуры индекса, более ¾ компаний в нем по весу приходится на нефтегазовый, финансовый и металлургический сектор. Менее четверти приходится на все прочие направления, и только 2,23% приходится на технологический сектор. Это оказывает непосредственное влияние на котировки индекса, делая его более зависимым от цен на энергоресурсы и прочие полезные ископаемые и значительно уменьшая аллокацию на внутренний спрос в экономике и его рост.

Фонд Российские Технологии, в свою очередь, опирается именно на наиболее быстрорастущий сегмент компаний, доступных на публичном рынке. Индекс

Компании, входящие в индекс

Помимо этого, для технологических компаний характерна другая особенность: обычно у них низкая долговая нагрузка относительно широкого рынка, и зачастую она может уходить в отрицательную зону. Это говорит о том, что денежных средств и ликвидных финансовых активов у компании больше, чем долговых обязательств.

Количество технологических компаний в России будет постепенно увеличиваться. В конце 2022 года на рынок вышла компания Whoosh, в

Фонд напрямую будет участвовать в первичных размещениях таких компаний, покупая бумаги по цене, которая в случае с успешными выходами на IPO может быть на 40% ниже цены старта торгов. Кроме того, мы рассчитываем, что фонд, выступая в качестве крупного долгосрочного инвестора, сможет получить повышенную аллокацию.

Состав фонда

По данным на 26.03.2024.

Яндекс

Ведущая российская

Первая публичная технологическая компания на Московской бирже. Владеет самой крупной поисковой системой в стране, является лидером по продажам

В 2024 году должен завершиться переезд компании в российскую юрисдикцию, что в ближайшем будущем будет оставаться основным драйвером для роста котировок акций компании. При этом ситуации с навесом продавцов, купивших бумаги во внешних депозитариях, не возникнет, так как их акции вместо конвертации будут выкуплены. Обладает низким коэффициентом

Ozon

Мультикатегорийный маркетплейс с развитой логистической сетью

Один из лидеров сегмента

У компании отрицательный чистый долг и высокие среднегодовые темпы роста выручки около 60%, а темпы роста товарооборота превосходят среднерыночные в два раза.

МТС

Один из ведущих

Крупнейший телекоммуникационный оператор со стабильным основным бизнесом, развивающий цифровую экосистему, в которую входит МТС Банк, МТС Инвестиции, стриминговый сервис KION, облачные сервисы, МТС Музыка, МТС Фитнес, кикшеринг Юрент и многие другие. Среди телекоммуникационных компаний МТС стала первой, кто начал формировать свою экосистему, и вклад этих структур в финансовые результаты компании будет постепенно увеличиваться. Кроме того, у МТС есть статус

Умеренный уровень долга позволяет компании дополнительно привлекать средства для вложения в развитие своих сервисов. Помимо этого, компания платит большие дивиденды, дивидендная доходность акций на горизонте последних пяти лет составляла 11%.

Ростелеком

Крупнейший в стране провайдер цифровых услуг и решений

Еще один телекоммуникационный гигант, который помимо создания своей экосистемы вокруг основного телекоммуникационного бизнеса сосредоточился на B2B и B2G направлениях. Компания активно развивает облачные сервисы и сегмент кибербезопасности, предоставляет сервисы по сбору и обработке биометрии, активно развивается в направлении цифровизации сельского хозяйства развивает собственную операционную систему «Аврора», активно получает господдержку в своих разработках.

По итогам 2023 года уже 30% выручки компании приходится на цифровые сервисы, а не основной телекоммуникационный бизнес. Этот сегмент показывает значительные темпы роста и с учетом перспектив рынка и масштабным госзаказом в ближайшем будущем именно эти направления могут стать основным источником выручки компании.

HeadHunter

Предоставляет услуги

Крупнейшая в России и странах СНГ платформа по подбору персонала, которая занимает третье место по посещаемости в мире среди сайтов, нацеленных на поиск вакансий и трудоустройство. В существующих на текущий момент условиях дефицита кадров на внутреннем рынке услуги компании пользуются повышенным спросом как со стороны компаний, предоставляющих вакансии, так и со стороны соискателей, которые готовы чаще менять работу в поиске более выгодных условий на фоне развернувшейся борьбы за кадры.

Компания демонстрирует сильные финансовые результаты, ее среднегодовые темпы роста выручки выше 50%, чистая прибыль по итогам 2023 года относительно

Positive Technologies

Один из лидеров в сфере кибербезопасности на российском рынке

Одна из крупнейших компаний в сфере кибербезопасности, предоставляющая свой набор услуг в сегментах B2B и B2G. Включает несколько наборов программных решений для параллельных сегментов, что позволяет компании увеличивать продажу не только посредством привлечения новых клиентов, но и через

У Positive Technologies высокие темпы роста выручки, около 50%, низкая долговая нагрузка и крайне высокая маржинальность по EBITDA, 34,3%. Кроме того, компания стабильно платит дивиденды, в рамках своей дивидендной политики она может выплачивать более 100% от своего свободного денежного потока при низком уровне долга (

Астра

Один из лидеров российского

Отечественный лидер в сфере разработки инфраструктурного программного обеспечения, занимающий 25% рынка и доминирующий в сегменте российских операционных систем, где на компанию приходится 75% от совокупного рынка. Основные драйверы — замещение иностранного программного обеспечения и принудительный переход государственных систем на отечественный софт. Частные компании также постепенно переходят на программное обеспечение Астры

Компания показывает сильные финансовые результаты. У нее низкий уровень долга, высокая рентабельность и крайне высокие темпы роста выручки: за 2022 год она увеличилась в 2,5 раза, а за девять месяцев

ВК

Крупнейшая российская технологическая компания. Проектами VK пользуется больше 90% аудитории рунета

Компания владеет крупнейшей в стране одноименной социальной сетью, а также социальной сетью Одноклассники и

Циан

Сервис для аренды, покупки и оценки стоимости недвижимости в России, а также для расчета ипотеки

Один из крупнейших сервисов для аренды и продажи недвижимости в России. Доля компании оценивается примерно в 25—30% от совокупного рынка. Компания постепенно расширяет свой набор услуг и выходит за рамки привычного сервиса по подбору недвижимости, предоставляя услуги по проверке заключаемых сделок с недвижимостью, проведению ипотечных сделок и пр.

У компании отрицательный чистый долг, высокие среднегодовые темпы роста выручки около 40%, что опережает темпы роста объема самого рынка (27%), а начиная с 2022 года компания стабильно генерирует чистую прибыль.

Делимобиль

Российский сервис краткосрочной аренды автомобилей

Крупнейший каршеринг России, который занимает первое место по доле рынка в Москве. Компания планирует расширять свое присутствие на рынке и намерена предлагать свои услуги во всех городах с населением более 500 тысяч человек. Сильным драйвером, помимо выхода в новые города, будет служить и общий рост популярности

У компании высокая рентабельность по EBITDA в 31%, а среднегодовые темпы роста выручки около 50%, что превышает темпы роста рынка.

Софтлайн

Один из лидеров российского

Многопрофильная компания в сфере инфраструктурного программного обеспечения, оказывающая услуги по цифровой трансформации бизнеса. Предоставляет широкий набор продуктов и услуг: от инфраструктурного программного обеспечения и облачных сервисов до кибербезопасности. Ключевыми клиентами выступают компании, которые хотят получить готовую цифровую платформу под ключ, покрывающую большинство потребностей бизнеса и с возможностью донастройки системы под нужды компании. Активно осуществляет экспансию на рынки дружественных стран.

У компании высокие темпы роста бизнеса, оборот в 2023 году достиг исторически рекордного уровня в 91,5 млрд рублей (рост на 29%), оборот от продажи собственных решений вырос более чем в три раза, от продажи собственных услуг и облачных решений вырос на 265%, от продажи собственных ПО и других продуктов — более чем в 14 раз. При этом оборот от продажи сторонних решений также продемонстрировал рост в размере 9%. Кроме этого, компания активно занимается поглощением небольших

Whoosh

Технологическая компания, один из лидеров российского рынка шеринга самокатов

Российский лидер в сфере кикшеринга, который работает в 53 городах России и стран СНГ. По данным компании, более 50% потребителей этого рынка используют именно ее услуги. На конец 2023 года было зарегистрировано 20,4 млн аккаунтов, что является наилучшим показателем среди компаний этого сегмента. Whoosh планирует экспансию на международные рынки, в частности на рынок Латинской Америки, что может компенсировать сезонность бизнеса в России, обусловленную нахождением страны в северных широтах. Преимущество компании — собственная сервисная сеть для обслуживания самокатов, что позволяет ей экономить на логистике и амортизации оборудования.

Компания показывает высокие среднегодовые темпы роста выручки более 70%, является первым в мире

Диасофт

Лидер российского рынка ПО для финансового сектора с долей 24% (на 2022 год)

Лидер в сфере программного обеспечения для финансового сектора с текущей долей рынка 24%. Прогнозируется, что в дальнейшем рынок программного обеспечения для финансового сектора будет расти со среднегодовыми темпами 13,5%, а компания может показать темпы роста, опережающие среднерыночные. В планах Диасофт расширение линейки продуктов, выход на рынок программного обеспечения для госсектора, системного программного обеспечения и средств разработки программных продуктов.

Среднегодовые темпы роста выручки компании ускоряются от года к году и, по прогнозам, в ближайшие годы выйдут на значения 34—35%, высокая рентабельность по EBITDA в 38,6% будет постепенно увеличиваться — согласно прогнозам, она может выйти на значения 45—50%. У компании есть дивидендная политика, в рамках которой может выплачиваться 50—100% от EBITDA.

Налоги

Инвестор уплачивает только обычный НДФЛ с прибыли от продажи паев фонда. При этом при владении паями от трех лет инвестор получает право на инвестиционный налоговый вычет. Покупка фонда на счета ИИС-2 и ИИС-3 аналогично избавляет инвестора от необходимости уплачивать налоги при продаже паев в случае выполнения условий для получения налогового вычета.

Фонд не платит налог на прибыль от операций с ценными бумагами, что позволяет повысить результат стратегии в сравнении с покупкой аналогичного набора бумаг на брокерский счет. Поступающие в фонд дивиденды по акциям российских компаний налогом не облагаются.

Преимущества

Паи фонда торгуются на Московской бирже в режиме основных торгов, что в совокупности с действиями

Возможность получить налоговые вычеты и льготное налогообложение по операциям внутри фонда.

Доступный порог входа. Один пай фонда Российские Технологии стоит 10 рублей. На сбор портфеля с аналогичной структурой и пропорцией потребуется несколько сотен тысяч рублей.

Торговля паями фонда доступна неквалифицированным инвесторам.

Другие фонды Т-Капитала

Инвестиционные стратегии

Т-Капитал в Пульсе

Самую актуальную информацию по фондам смотрите на официальном канале УК «

Сайт Т-Капитала

Статистика по всем фондам, нормативные документы и прочая информация об управляющей компании