Растущие цены на руку Газпром нефти

Кому стоит присмотреться к акциям компании?

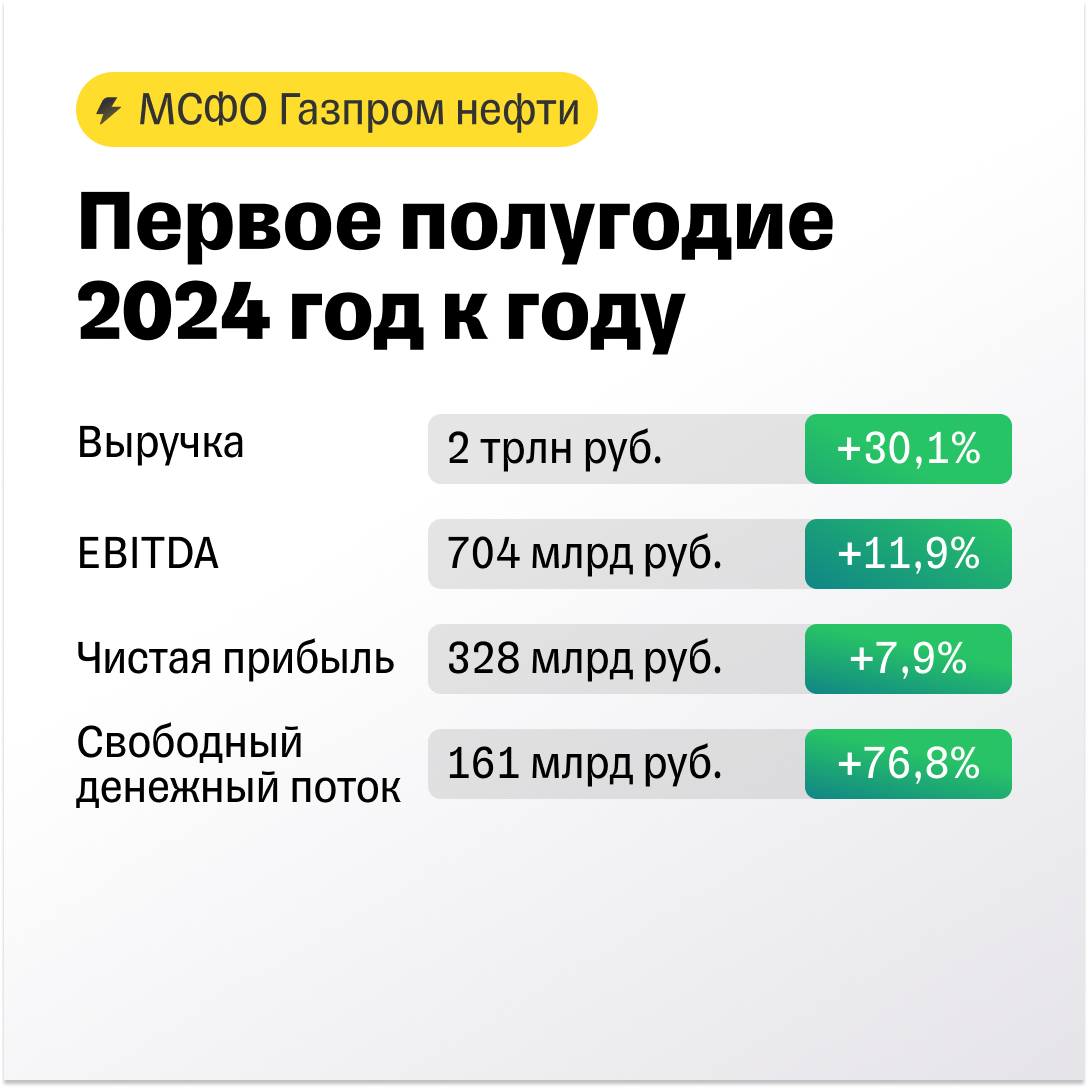

Нефтяная компания представила финансовые результаты по итогам первого полугодия 2024 года.

Существенный рост выручки объясняется увеличением цен на нефтяном рынке. Рублевые цены Brent в первом полугодии выросли на 23%, а Urals на 56% год к году. EBITDA по динамике уступает выручке из-за роста закупочных цен на нефть и нефтепродукты, а также увеличения налоговой нагрузки. На чистую прибыль давление оказали возросшие процентные расходы в связи с высоким уровнем ставок в экономике. Тем не менее долговая нагрузка компании сохранилась на низком уровне (чистый долг/EBITDA — 0,45).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Газпром нефти. По мультипликаторам среди нефтяников есть более интересные акции с точки зрения исторической недооценки — Лукойл и Татнефть.

Однако к бумагам компании могут присмотреться любители дивидендов. При сохранении дивидендных выплат на уровне 75% от скорректированной чистой прибыли Газпром Нефть может показать одну из самых высоких дивдоходностей на нефтяном рынке.