Татнефть для новичков: просто о важном

Этот материал будет полезен всем, но больше всего — начинающим инвесторам. В инвестициях много цифр и взаимосвязей, в которых трудно разобраться. Мы оставили только самое важное о компании Татнефть.

Чем занимается компания

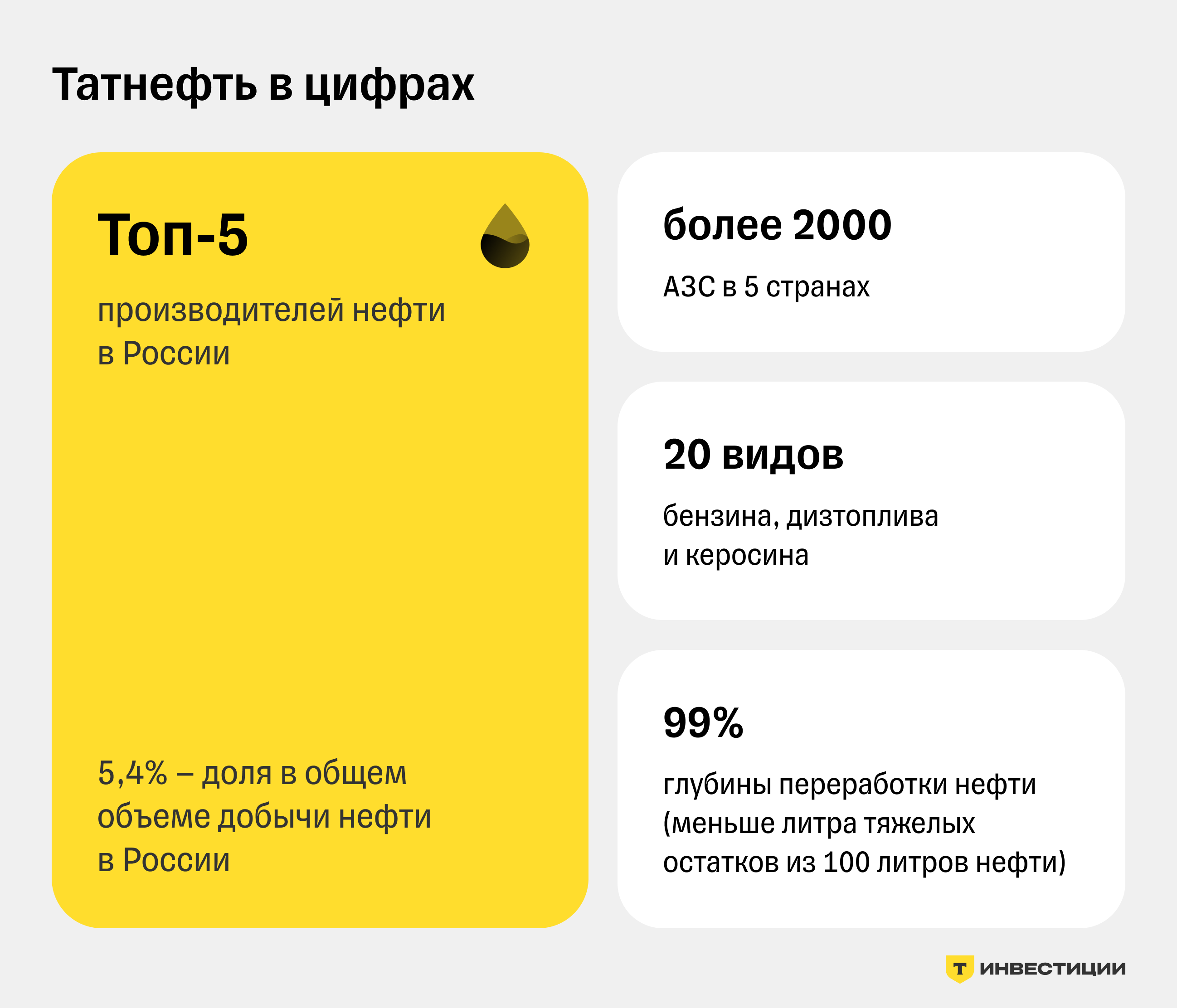

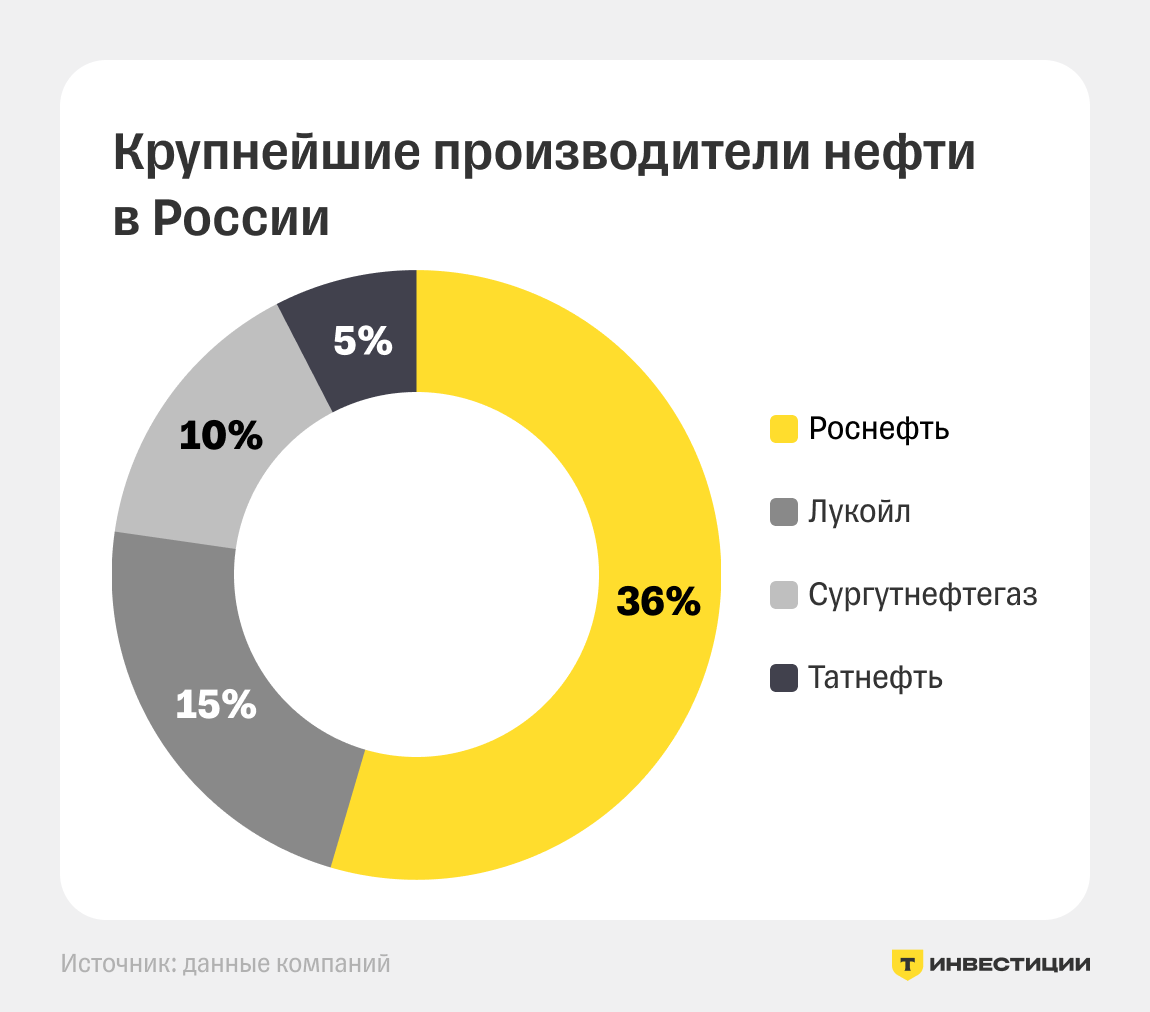

Татнефть — нефтяная компания, которая входит в топ-5 крупнейших производителей нефти в России. Ее доля в общем объеме добычи сырья составляет 5,4%.

Основные заводы Татнефти находятся в Республике Татарстан, а самым большим месторождением, где она добывает нефть, является Ромашкинское. По данным за 2021 год, объемы запасов нефти здесь достигали 4 млрд баррелей (или около 550 млн тонн), а добыча превышала 12,5 млн тонн.

При этом Татнефть ведет проекты не только на внутреннем рынке России, но и за рубежом.

Перспективным направлением для развития компании является разработка и добыча сверхвязкой нефти* (СВН). Татнефть обладает уникальными технологиями для ее производства. Ежегодный объем добычи этого сырья составляет 3,5 млн тонн. В общем подсчете на конец 2022 года точно выявленные запасы нефти и СВН у Татнефти составляли 847,9 млн тонн.

- Сверхвязкая нефть — это тяжелая сырая нефть, которая практически не течет. Ее трудно добывать традиционными методами — фонтанными и насосными установками

Как устроен бизнес Татнефти

Нефтегазопереработка и производство нефтехимии — еще одно флагманское направление деятельности Татнефти.

Нефтегазопереработка

Суть процесса заключается в производстве нефтепродуктов из сырой нефти. Этот сегмент компании включает в себя:

- Танеко — нефтеперерабатывающий завод (НПЗ);

- Татнефтегазпереработку — подразделения по сбору, транспортировке и переработке газа;

- различные вспомогательные компании.

Танеко — самый современный НПЗ в России. Он лидирует в показателях глубины переработки нефти со значением выше 99% и по производству светлых нефтепродуктов с долей 90%. Это значит, что из 100 литров сырой нефти завод оставляет меньше литра тяжелых остатков, а все остальное превращает в светлые фракции: бензин, дизтопливо, керосин.

В продуктовой линейке Татнефти насчитывается около 20 видов продукции:

- прямогонный бензин (нафта);

- автомобильный бензин АИ-92, АИ-95, АИ-98, АИ-100;

- дизельное топливо Евро-5;

- авиационный керосин разных марок;

- базовые масла и др.

Таким образом, Танеко обеспечивает 40% доходов Татнефти.

Производство

Объем производства нефтепродуктов компании в первом полугодии 2025 года вырос на 4%, до 8,8 млн тонн. В стратегии развития компания планировала довести выпуск до 14,8 млн тонн к 2030 году, однако этот уровень был превышен уже в 2022-м. Такой опережающий рост стал возможен благодаря вводу в эксплуатацию новых установок глубокой переработки, которые позволяют расширить ассортимент и увеличить выход готовой продукции.

- По итогам 2024 года Татнефть произвела 17,1 млн тонн нефтепродуктов и 1 млн тонн газопродуктов.

Аналитики ожидают, что компания будет наращивать производство и продажи бензина, компенсируя выпадающие объемы экспорта дизеля на европейские рынки.

Нефтехимия

Нефтехимия — химические продукты, получаемые из нефти путем ее переработки. К ним относятся пластик, резина, различные химикаты.

Это направление бизнеса Татнефти считается одной из основных точек роста с большим потенциалом в долгосрочной перспективе.

В 2023 году Татнефть выкупила шинный завод финской компании Nokian Tyres во Всеволожске. Его мощность оценивается в 16 млн шин в год.

Производственные же мощности Танеко составляют 22 млн тонн нефтепродуктов в год.

Почему Татнефть теряет в прибыли

Финансовые результаты Татнефти за первую половину 2025 года остались в рамках ожиданий аналитиков, но чистая прибыль оказалась ниже прогнозов. Разберемся, почему так произошло.

Как формируется выручка Татнефти

Выручка Татнефти в первой половине 2025 года упала на 6% г/г. Причин для этого несколько:

- снижение уровней добычи нефти в рамках соглашения ОПЕК+;

- падение цен на нефть на мировом рынке;

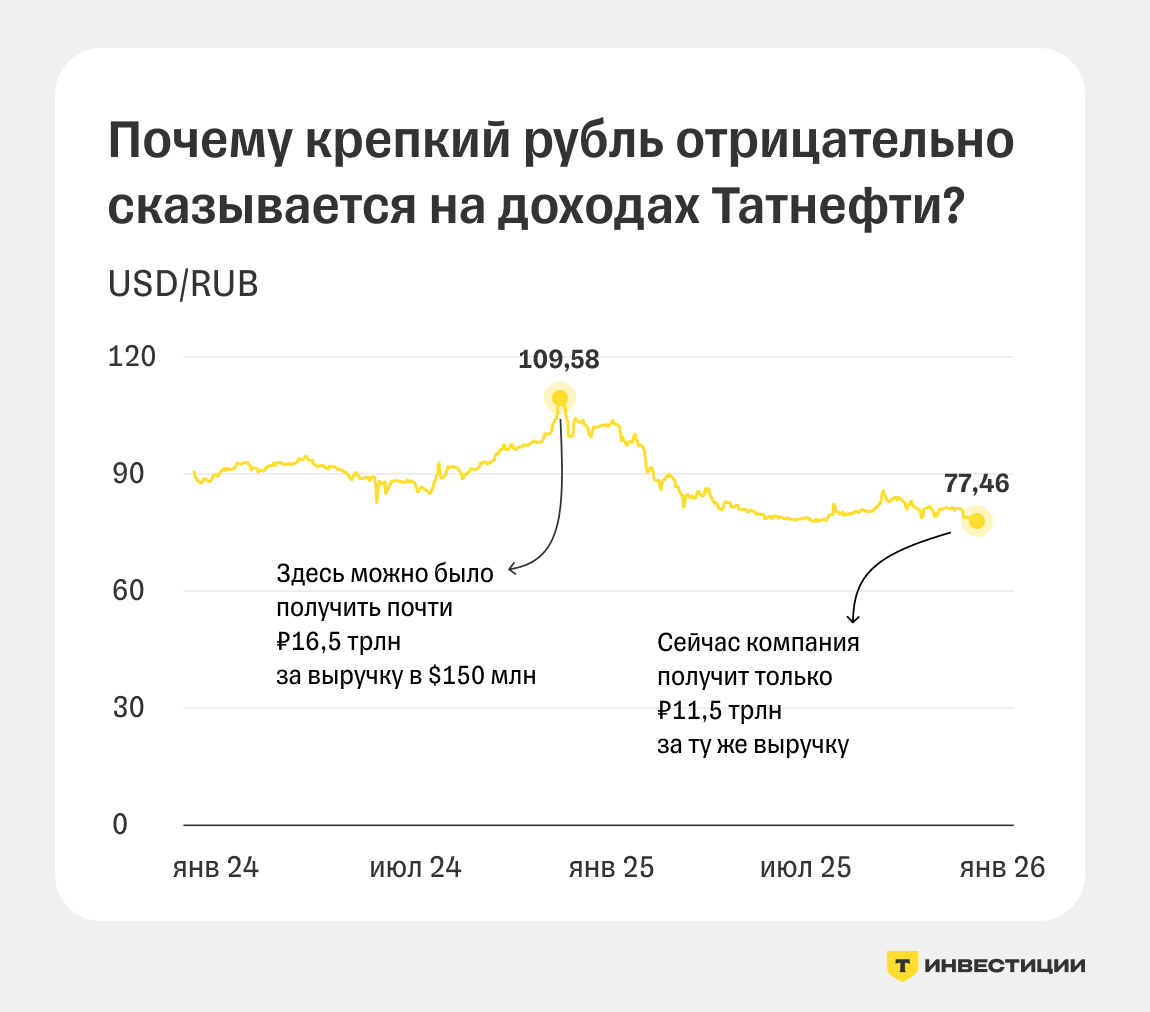

- укрепление рубля на 4% по сравнению с аналогичным периодом 2024 года.

Дело в том, что компания зарабатывает в долларах, а тратит в рублях. Здесь в игру вступает курс последнего. Когда рубль крепкий, доллар стоит дешевле. Например, при выручке в $150 млрд и курсе в 100 рублей за доллар компания заработает 15 трлн рублей, а при курсе в 90 рублей — уже только 13,5 трлн. При этом Татнефть выдает зарплаты, уплачивает налоги и оплачивает услуги подрядчиков уже в рублях, теряя при этом деньги из-за разницы в курсе.

Таким образом, крепкий рубль снижает рублевые доходы компании, даже если объемы экспорта и цена нефти в долларах не меняются.

По итогам 2025 года аналитики ожидают снижения выручки Татнефти более, чем на 17% в связи с падением цен на нефть и укреплением рубля. Это будет давить на финансовые результаты компании, несмотря на стабильные объемы добычи и рост переработки.

Чистая прибыль

В первом полугодии 2025 года вслед за выручкой чистая прибыль Татнефти снизилась в 2,6 раза год к году.

Помимо вышеупомянутых факторов, на это повлияли:

- рост ставки налога на прибыль до 33,5% после 22,3% годом ранее;

- расходы в результате переоценки стоимости казахстанского производителя шин ТОО Tengri Tyres.

В первой половине 2025 года компания сократила капитальные расходы на 16% г/г, потому что реализовала основной массив инвестиционных программ в рамках модернизации НПЗ, а наращивать объемы в условиях ограничений нет смысла. Поэтому сейчас ее расходы идут скорее на поддержание существующих проектов.

Несмотря на предпринятые усилия, низкие цены на нефть и крепкий рубль снизили поток свободных денег Татнефти в первой половине 2025 года до 52 млрд рублей.

Каких дивидендов стоит ждать

Татнефть выплачивает дивиденды в размере 50% от чистой прибыли по МСФО или РСБУ, в зависимости от того, какой показатель больше. При этом по возможности компания может увеличивать размеры дивидендов. При обсуждении суммы выплат за первое полугодие и третьего квартала 2025 года совет директоров Татнефти придерживался стандартной ставки в размере 50% от прибыли по РСБУ с доходностью 14,35 и 8,13 рублей на акцию, соответственно.

Аналитики считают, что финансовая позиция Татнефти достаточно устойчивая. По этой причине при отсутствии крупных расходов компания может потратить все заработанные свободные денежные средства на дивиденды, что увеличит их сумму до 42 рублей за акцию. При сохранении текущей дивидендной политики выплата составит 35 рублей за бумагу.

Мы сохраняем позитивный взгляд на бумаги Татнефти, но снижаем целевую цену до 770 рублей за акцию на горизонте года. На наш взгляд, низкие цены на нефть, формирующиеся из-за угрожающего профицита, окажут влияние на прибыль компании и размеры ее дивидендных выплат.

Сейчас и, по прогнозам, в 2026 году акции Татнефти будут стоить примерно на 30% дешевле привычного уровня. Но даже со скидкой компания остается самой дорогой среди российских нефтяных игроков.