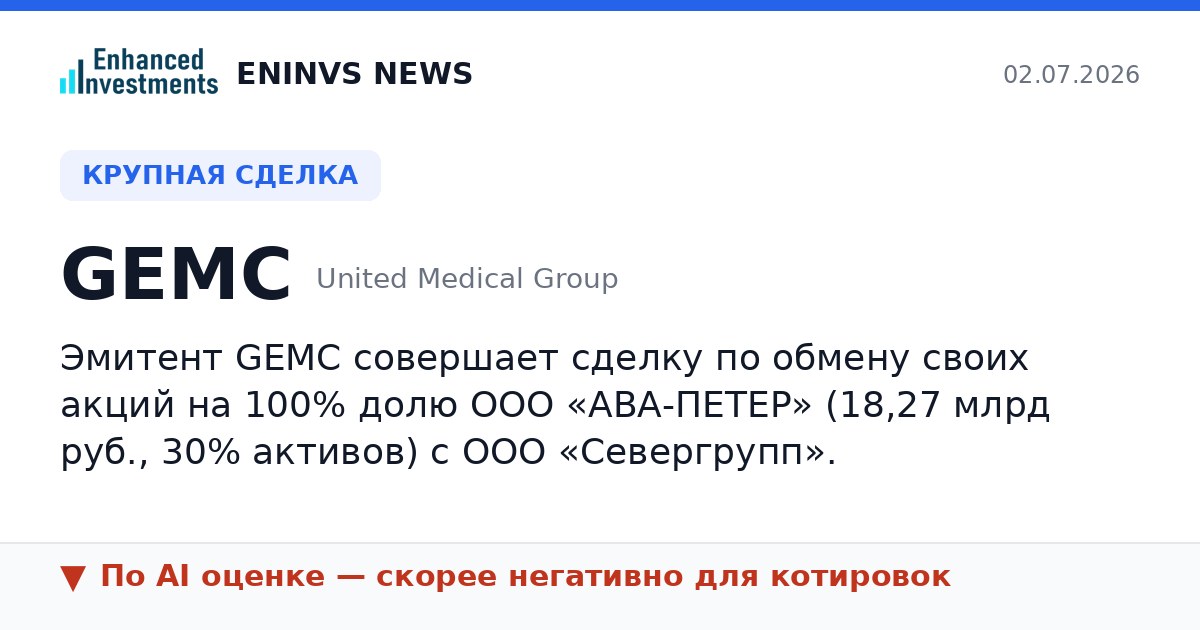

ЮМГ GEMC

Доходность за полгода

−29,66%

Сектор

Здравоохранение

О компании ЮМГ

Европейский медицинский центр (European Medical Centre, EMC) — российская сеть частных клиник, расположенных в Москве. Является одной из крупнейших в России и крупнейшей в премиальном сегменте страны. С конца 2025 года компания также развивается в среднем сегменте благодаря покупке сети клиник Семейный доктор и Скандинавия. ISIN: RU000A107JE2

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

950

+351,1 (58,62%)

Диапазон

950 — 950

Рекомендация

Покупать

Показатели акции

Интересное в Пульсе

Идеи

Последние новости

15 апреля 2026 • T-Investments

ЮМГ в четверг начнет допэмиссию 32,8 млн акций в пользу Севергрупп

6 февраля 2026 • T-Investments

Акционеры ЮМГ одобрили допэмиссию в пользу Севергрупп

23 января 2026 • T-Investments

Новая страница в переговорах, скачок в газе и шорт-сквиз SFI: о чем говорят трейдеры

1 декабря 2025 • T-Investments

Рынку коммерческой медицины предсказали двузначный рост

1 ноября 2025 • T-Investments

Главное к утру 1 ноября: ужесточение кредитования российского бизнеса, покупка EMC доли в сети клиник Семейный доктор

9 сентября 2025 • T-Journal

«Все они хотят в 40—50 лет выглядеть так же, как в 20»: глава сети ЕМС о трендах в частной медицине

28 августа 2025 • EnInvs_News

GEMC отчиталась по МСФО за 2025 H1

5 июня 2025 • T-Investments

Заработать на «маржиналке» можно будет больше

Частые вопросы

К сектору "Здравоохранение" также относятся такие компании как Фармсинтез (LIFE), Генетико (GECO), а также компания Промомед (PRMD)

Ого, акции ЕМЦ 🩺 ушли ниже 600 рублей. Очень хочется посмотреть на полноценный отчет за первое полугодие с консолидацией Семейного доктора и Скандинавии. Долгосрочно актив очень нравится по текущим из-за рядов факторов: [1] Компания вышла из анабиоза перейдя в активным M&A. В секторе много компаний на покупку (ФАС не будет препятствовать), главное только не переплачивать 😁 [2] У компании безумная рентабельность, а также незначительные риски по операционному бизнесу в отличии от других компаний. [3] Нет потребности в оборотном капитале, в значительном Capex, нулевая ставка налога, а также отсутствуют повышенная долговая нагрузка. Если господин Мордашов захочет реплицировать корпоративные практики Ленты и Северстали на ЕМЦ, то актив спокойно может стоить на 50% дороже! $GEMC

#disclosure Компания: MKПAO ЮMГ Тикеры: $GEMC Время новости: 13.07.2026 17:48 Тема новости: Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей Ссылка: https://e-disclosure.ru/portal/event.aspx?EventId=cMb-CUEhwvEuEzqRZDVNZcA-B-B&q= Резюме: Алексей Мордашов получил косвенный контроль над 21,04% голосующих акций МКПАО «Юнайтед Медикал Груп» (ЮМГ) через цепочку компаний «Севергрупп». Доля скорректирована с учетом акций депозитарных программ, не дающих права голоса. Сентимент: Нейтральный Объяснение сентимента: Новость носит технический характер и сообщает о корректировке данных о доле владения, не содержит негативных или позитивных событий для бизнеса.

🏥 $GEMC у 617 ЮМГ (Европейский медицинский центр) сейчас торгуется в районе 617 рублей, и бумага продолжает оставаться одной из самых противоречивых историй в медицинском секторе. За 2025 год выручка выросла на 9,8% до 27,27 млрд рублей, однако чистая прибыль сократилась на 38,7% до 6,25 млрд рублей из-за проведения теста на обесценение гудвилла по лабораторному направлению . Компания активно расширяется через M&A: приобретены 75% сети Семейный доктор и объединение со Скандинавией, что увеличило долговую нагрузку — чистый долг стал положительным и достиг 18,97 млн евро против чистой денежной позиции годом ранее . Дивидендная история остается главным разочарованием: компания не платит дивиденды с 2021 года, и менеджмент вновь подтвердил, что выплат по итогам 2025 года не будет, перенося их на 2027 год . При этом на балансе компании накоплено около 17,7 млрд рублей свободных денежных средств, а дивидендная политика позволяет направлять до 100% чистой прибыли на выплаты . Мультипликаторы уже не выглядят дешево — P/E около 13x на фоне падения прибыли и растущего долга . Текущий уровень 617 рублей не является идеальной точкой для входа, и я предпочел бы дождаться коррекции в район 524 рублей, что соответствует снижению на 15% от текущей отметки, особенно при движении индекса к 1800 пунктам. Бумага остается скорее спекулятивной ставкой на возврат дивидендов и успешную интеграцию приобретенных активов, но без четких сигналов от менеджмента я сохраняю сдержанный оптимизм и предпочитаю не торопиться. ‼️В профиле я уже дал список лучших акций, которые стоит купить прямо сейчас🔥 👉Скорее переходи и смотри, пока идеи еще актуальны!