Страсти по бюджету: чего ожидать от обновленного плана Минфина

В ближайшие две недели Минфин России анонсирует обновление бюджетных планов на 2025 и 2026 годы.

Это событие не зря находится в фокусе внимания рынка. Последние три года приносили немало сюрпризов с точки зрения бюджета. Они влияли в том числе на политику Банка России, процентные ставки и доходности рынка.

Мы ожидаем, что в этом году бюджетные расходы серьезно не повысятся. Это хорошо для инфляции и ставок. Однако налоговые изменения могут создать дополнительные сложности.

Что надо знать про бюджет

Из множества цифр и деталей по бюджету мы выделяем четыре главных аспекта.

- В целом, госфинансы — в порядке. Россия сохраняет небольшой дефицит бюджета: с 2021 года — не более 2,5% ВВП, а в среднем за 10 лет — вообще около 1%. Кроме того, у страны впечатляюще низкий госдолг (менее 17% ВВП сейчас). Такая сбалансированность бюджета — недостижимая мечта для многих крупных государств.

- Бюджетное правило вернулось и должно удержать баланс. Бюджетное правило ограничивает рост расходов (а значит, и дефицит), увязывая их с суммой прогнозируемых доходов от несырьевых налогов и нефтегазовых налогов при базовой цене на нефть (сейчас она — $60/барр.). При более дорогой фактической нефти избытки доходов откладываются в Фонд национального благосостояния (ФНБ), чтобы при низкой стоимости нефти их можно было использовать для выравнивания расходов. Кроме того, чистые заимствования в рамках бюджетного правила (в основном идут через ОФЗ) в год ограничиваются уровнем 1,5% ВВП.

- В 2020-м и 2022-2024 годах правило смягчалось — расходы росли быстрее, а Минфин тратил средства из ФНБ без привязки к цене на нефть. В итоге ликвидный остаток фонда снизился до минимума с 2008 года (ниже 2% ВВП). Из-за этого появилась необходимость вернуться к правилу и повысить несырьевые налоги.

А вот госзаимствования оставались в рамках правила даже в сложные времена. В среднем в 2022-2024 годах чистые размещения ОФЗ составляли 1,2% ВВП.

С 2025 года Минфин вернулся к полноценному правилу, при этом подняв базовую цену на нефть заметно выше докризисной ($60/барр. против около $40/барр. до 2022 года). Это позволяет стабильно финансировать выросшие расходы.

- Для инфляции (а значит — и ставки ЦБ) ключевой параметр — темп роста госрасходов. Расходы дают стимул экономике, запускают новое потребление и инвестиции. Однако когда они растут избыточно, скажем, по 15-20% в год, ни одна экономика не сможет «переварить» такой объем без инфляции.

В этом году мы ожидаем, что рост госрасходов замедлится до 8% (после около 20% в 2024 году) — это уже нейтральный уровень для инфляционного пейзажа. Если планы на 2026 год останутся в рамках правила, а расходы будут расти не более чем на 6% г/г, инфляция и ключевая ставка будут снижаться. - Налоговые изменения — другая важная вводная для рынка. Заметный рост расходов бюджета уже потребовал рекордного с 1990-х роста налогов с начала 2025 года. Сейчас риск их дальнейшего повышения сохраняется.

Каких налоговых изменений ждать в ближайшее время

- У НДФЛ, который уже повышали в этом году, еще есть запас для роста на будущее. Это неприятно для наших доходов, но есть плюсы: налог дезинфляционный, а эффект его достаточно равномерен по секторам экономики.

- Можно ждать и донастройки сырьевых налогов, в том числе для секторов, где пока осталась более высокая маржинальность (например, для производителей удобрений). Но поступления от них сильно колеблются циклически, поэтому такое решение пока может быть отложено.

- Повышение различных «сборов» (например, утильсбор, акцизы) продолжается. Это умеренно негативно для инфляции, хотя эффект проявляется только в отдельных секторах.

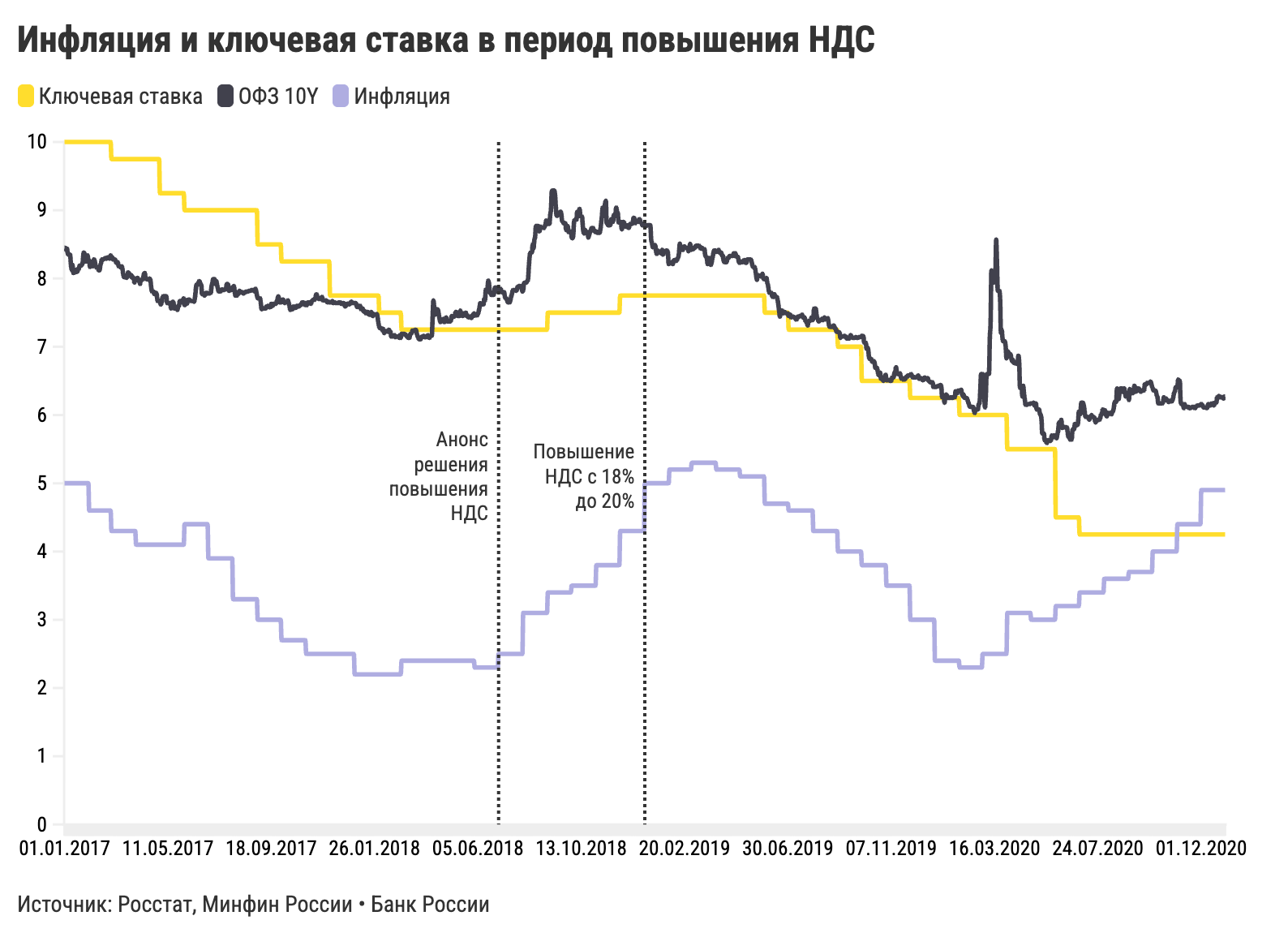

- Наконец, недавно появившееся в обсуждении повышение НДС. Это, пожалуй, один из самых неприятных вариантов для финансового рынка.

Рост НДС приводит к росту цен и инфляционных ожиданий. При этом инфляционный эффект угасает на горизонте года и сменяется дезинфляционным, ведь налог снижает покупательную способность. Это значит, что в сценарии повышения НДС снижение ключевой ставки не отменяется, но может сильно замедлиться на ближайшие месяцы, а ее динамичное снижение сместится во второе полугодие 2026 года. При этом рост экономики останется более низким в следующем году, а рубль — более крепким.

При этом налог на прибыль, повышенный в 2025 году, пока вряд ли будут трогать. Ставка выросла уже на четверть, а прибыли бизнеса и так просели.

На что обратить внимание в первую очередь

В ожидаемом до конца сентября обновлении госбюджета в первую очередь следим за планами по расходам и за налоговыми изменениями.

- Сохранение расходов бюджета на уровне около 43,5 трлн руб на этот год и до 46,5 трлн руб на 2026-й было бы хорошей новостью. Это позволит инфляции начать возвращаться к 4%, а ключевой ставке приближаться к 10-12% в следующем году.

- Если расходы окажутся сильно выше этих уровней и/или будет объявлено о повышении НДС в 2026 году, смягчение политики ЦБ сильно сместится во второе полугодие 2026 года. А это негативно для рынка.

Софья Донец, CFA, главный экономист Т-Инвестиций