Рынок ОФЗ: позитив преобладает

Рынок госдолга укрепляет оптимизм — сильные результаты аукционов и умеренные инфляционные данные подталкивают доходности вниз.

Ключевые тезисы:

- Рынок ОФЗ получил конкретные позитивные триггеры в первичных аукционах и недельных индексах потребительских цен.

- Минфин собрал максимальный объем выручки в рамках одного аукционного дня.

- ОФЗ-ПК снова помогают выполнять план по заимствованиям.

- Аналитики видят привлекательные точки входа на разных участках кривой ОФЗ — как в середине (ОФЗ-ПД 26249), так и в длинном конце (ОФЗ-ПД 26246).

Горячая пора

Позитивные настроения в сегменте российских гособлигаций продолжают преобладать — более того, появился конкретный повод для позитива.

Минфин провел исключительно успешные первичные аукционы, резко снизив риски того, что до конца года на рынок будут давить большие объемы новых длинных ОФЗ с фиксированными купонами (ПД), подстегивая доходности к росту.

Релизы по недельным приростам ИПЦ 7 и 12 ноября также выглядят позитивно для долговых инструментов, поддерживая надежды на очередное снижение ключевой ставки в декабре.

По итогу за период 7—12 ноября доходности вдоль кривой ОФЗ опустились на 20—30 б.п. В ходе торгов 13 ноября движение продолжается: на 15:00 по мск еще на 5—15 б.п. вниз.

Рекордный аукцион

Минфин счел возможным ускорить размещение новых ОФЗ с плавающим вознаграждением (ПК), не откладывая вопрос на последние недели года.

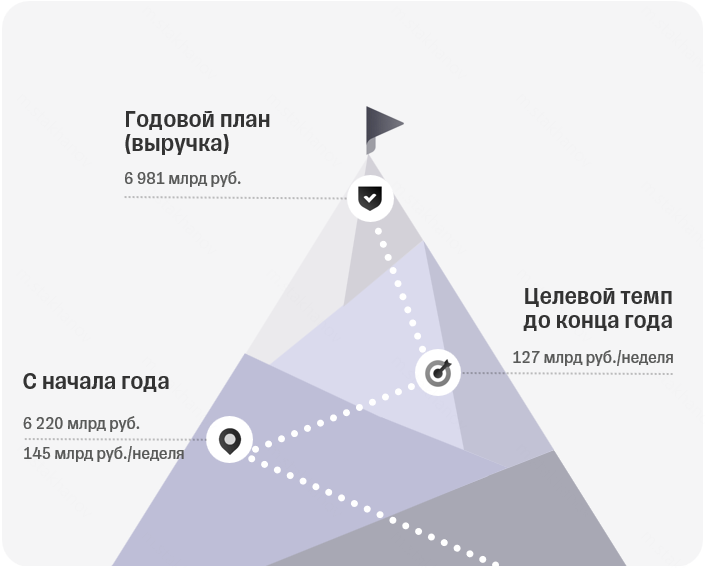

12 ноября ведомство собрало 1,75 трлн рублей выручки — максимальный объем в рамках одного аукционного дня. Львиная доля (1,6 трлн рублей) пришлась на новые ОФЗ-ПК 29028 (10.2039) и 29029 (10.2041).

По итогу из целевых 3,3 трлн рублей выручки на четвертый квартал года Минфину осталось собрать «всего» 761 млрд рублей, или вполне комфортные 127 млрд рублей в неделю. И это еще без учета намеченного на декабрь дебютного размещения бондов в юанях, которое в случае успеха могло бы дополнительно снизить потребность в новом рублевом долге.

Размещение новых ОФЗ-ПК прошло по приемлемой цене

Нам интересно обратить внимание на то, что при размещении новых серий ОФЗ-ПК 29028 и 29029 Минфину даже не пришлось значимо переплачивать, то есть соглашаться на избыточно большие дисконты по цене.

На аукционах 12 ноября цена отсечения была установлена в диапазоне 93,45—93,75% от номинала — на том уровне, где год назад размещались серии ОФЗ-ПК 29026 и 29027 в сопоставимых объемах.

В очередной раз выпуск нового долга с плавающим вознаграждением становится палочкой-выручалочкой, позволяющей Минфину выйти на цели по локальным заимствованиям без излишнего давления на долговой рынок. Инвесторы имеют все больше оснований воспринимать такой подход как план Б (если не план А), в частности, в реализации амбициозного плана по заимствованиям 2026 (5,5 трлн рублей выручки).

Мнение аналитика

Позитив в сегменте ОФЗ-ПД крепчает — и видится все больше оснований, чтобы доходности в грядущие недели продолжили движение вниз.

При текущих раскладах даже не исключен сценарий, при котором Минфин разместит оставшиеся 761 млрд рублей нового долга за ближайшие два-три аукционных дня. Это оставило бы инвесторов без возможности реинвестировать масштабные декабрьские купоны на первичном рынке и продавило бы доходности резко вниз.

Главные риски, которые сегменту хотелось бы избежать для продолжения и развития ралли, — со стороны геополитики и декабрьских расходов бюджета.

Юрий Тулинов, глава аналитики по рынку облигаций:

Привлекательные точки для инвестирования можно найти на разных участках кривой ОФЗ:

Приложение 1.

Первичные аукционы ОФЗ

Приложение 2.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.