НЛМК: финансовые результаты по МСФО за полугодие оказались слабыми

Свободный денежный поток рухнул на 94%, что влияет на будущие дивиденды. Ситуация в отрасли остается сложной

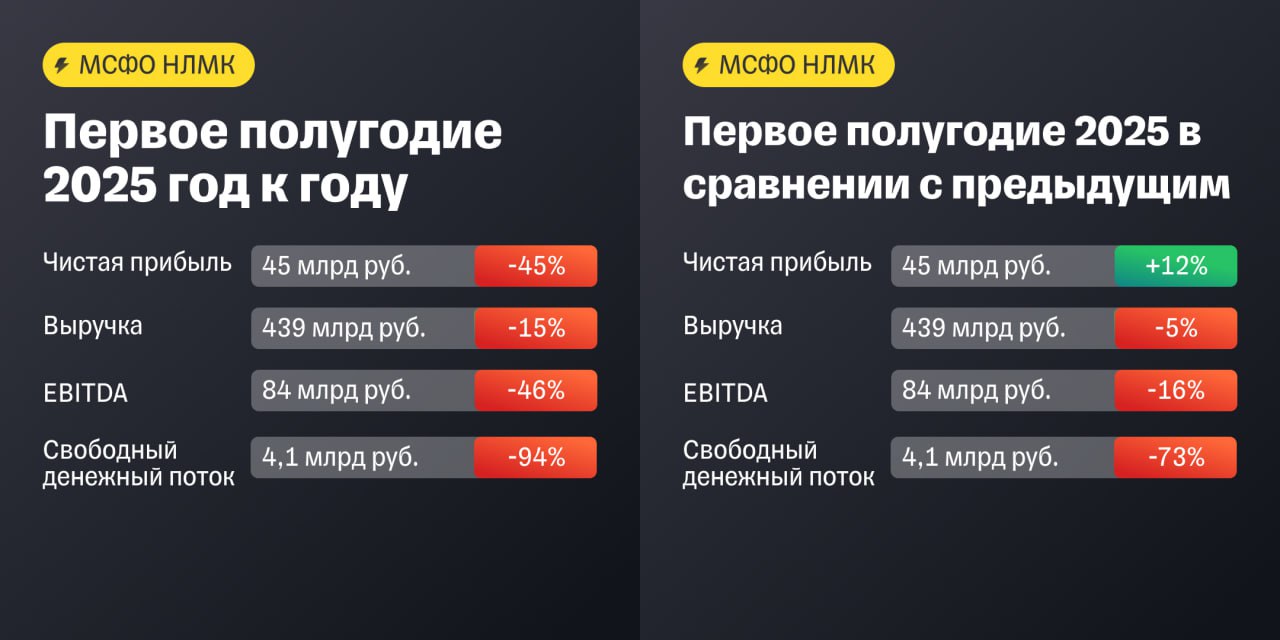

НЛМК опубликовал отчетность за первое полугодие. Выручка металлурга сократилась на 15%, что связано с падением цен на сталь. За это время цены на слябы — полуфабрикаты металлургического производства, которые являются основной продукцией компании, упали на 20% год к году в рублях.

По оценкам аналитиков Т-Инвестиций, EBITDA упала на 46% из-за сокращения выручки и роста издержек. Рентабельность упала на 11 п. п. до 19%.

На фоне более низкой EBITDA, а также роста капитальных затрат и оттока в оборотный капитал, свободный денежный поток рухнул на 94%.

Компания закончила полугодие с отрицательным чистым долгом в 13 млрд рублей вместо 10 млрд рублей долга в конце прошлого года.

Что это значит для инвесторов?

Ахмед Алиев, аналитик Т-Инвестиций:

«Вышедшие цифры не должны стать сюрпризом для рынка, учитывая схожую динамику у конкурентов отрасли. При таком низком денежном потоке и фактически отсутствии денежной подушки на дивиденды НЛМК за первое полугодие мы бы не рассчитывали.

Мы придерживаемся осторожного взгляда на бумаги компании и не видим потенциала роста от текущих уровней. EV/EBITDA прогнозный торгуется в 4,1х, что ниже исторических 5х. Однако считаем, что такой дисконт оправдан с учетом высоких ставок и ограниченной коммуникации эмитента с рынком».