Нижнекамскнефтехим NKNC

Доходность за полгода

−8,53%

Сектор

Сырьевая промышленность

О компании Нижнекамскнефтехим

ПАО «Нижнекамскнефтехим» - одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в объединенную компанию СИБУР. Основные производственные мощности расположены в г. Нижнекамске, Татарстан. Компания основана в 1967 году. ISIN: RU0009100507

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

111 ₽

+31,9 ₽ (40,33%)

Диапазон

100 ₽ — 122 ₽

Рекомендация

Покупать

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

30 июня 2025 | 2,93 ₽ | 3,51% |

8 июля 2024 | 2,94 ₽ | 3,13% |

10 июля 2023 | 1,49 ₽ | 1,22% |

8 июля 2022 | 0,744 ₽ | 0,94% |

Интересное в Пульсе

Идеи

Название | Можно заработать | Текущая доходность |

|---|---|---|

Нижнекамскнефтехим: пластмассовый мир победил | 59,37% | -6,8% |

Последние новости

22 августа 2025 • Interfax

В январе-июне "НКНХ" снизил чистую прибыль по РСБУ на 7,7%

22 августа 2025 • EnInvs_News

NKNC отчиталась по РСБУ за 2025 q2

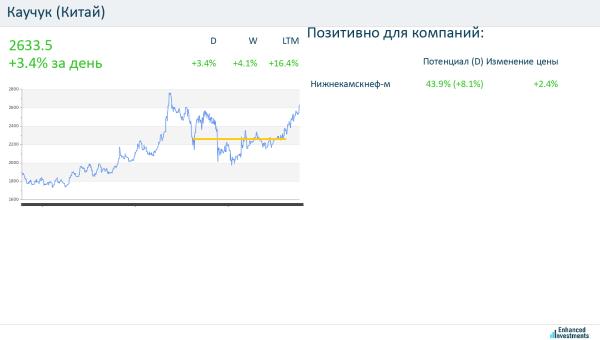

10 июля 2025 • EnInvs_News

Сильное изменение цены: Каучук (Китай)

30 июня 2025 • T-Investments

Утренний дайджест: обсуждение антироссийских санкций в США, дефолты на рынке ЦФА

23 июня 2025 • EnInvs_News

NKNC выплатит дивиденды

22 мая 2025 • EnInvs_News

NKNC отчиталась по РСБУ за 2025 q1

Частые вопросы

К сектору "Сырьевая промышленность" также относятся такие компании как ОНГГ ап (OBNEP), ОНГГ ао (OBNE), а также компания Уфаоргсинтез ап (UFOSP)

Ежедневная подборка акций 📈🔥 1. Novabev Group (бывшая Белуга) ( $BELU) 🍷🍸 - Почему интересно: Крупнейшая алкогольная компания России. Их главный козырь — сеть магазинов «ВинЛаб», которая растет бешеными темпами и уже превратилась в полноценный ритейл-бизнес. 2. Мать и дитя (MD Medical Group) ( $MDMG) 🏥👶 - Почему интересно: Лидер частной медицины в России. После завершения переезда в РФ компания возобновила выплаты огромных дивидендов, накопленных за несколько лет. 3. Ренессанс Страхование ( $RENI) 🛡️💎 - Почему интересно: Единственная страховая компания на бирже. В 2026 году страховой рынок растет вместе с авторынком и ипотекой. 4. Нижнекамскнефтехим ($NKNC / $NKNC) ⚗️⚙️ - Почему интересно: Нефтехимический гигант, входящий в группу СИБУР. Компания производит каучуки и пластики, которые нужны везде — от шин до упаковки. Не является индивидуальной инвестиционной рекомендацией.

Всем привет! И снова 10ое число, а это значит время для очередной покупки. На этот раз довольно необычное решение - $NKNCP $NKNC Я периодически мониторю и индекс широкого рынка. И вот в очередной раз мое внимание привлек Нижнекамскнефтехим. Компания занимается производством продуктов переработки нефти и газа. Основные из них - синтетические каучуки и пластмассы. И это не просто небольшой завод, а один из мировых лидеров в этой отрасли. Основные причины для покупки: Компания стабильно прибыльная. Да, роста практически нет, но есть стабильность даже в самые кризисные периоды. Стабильные дивиденды - в последние годы небольшие, но главное, что выплачивались ежегодно. Завершение ЭП-600. Это абсолютно новый, современный комплекс. Объем инвестиций оценивается около 200 млрд. Это колоссальные капитальные затраты, которые по сути завершились. Дальше планируется отдача за счет увеличения маржинальности и роста производства. Финансовые показатели выглядят привлекательно. Несмотря на то, что сейчас не лучшая фаза цикла, фундаментально компания недооценена. При росте спроса и снижении расходов, я вижу большой потенциал. Долг небольшой. Грамотный менеджмент. Я немного изучил биографию руководства и в целом нашел больше плюсов, чем минусов. Ведущие должности занимают люди с глубокими техническими знаниями и большим опытом работы в сфере. Это не поставленные белые воротнички свыше, а настоящие лидеры. Из минусов - слабая правовая база в стране. Компания входит в холдинг СИБУР, которая по сути является частной. Мы уже не однократно видели, как владельцы крупных предприятий вдруг оказывались неугодными. Миноритарии при этом могут пострадать в том числе. Привилегированные покупаю, т к решающее право голоса все ровно у СИБУРа, а приоритет в выплате дивидендом для меня приятный бонус. Мой план прост: рост прибыли за счет ЭП-600 -> рост дивидендов-> рост котировок. Посмотрим, что в итоге будет. #КвартираЗа10лет