КуйбышевАзот KAZT

Доходность за полгода

−6,22%

Сектор

Сырьевая промышленность

О компании КуйбышевАзот

ПАО «КуйбышевАзот» занимается производством химических веществ, специализируется на изготовлении капролактама и его производных, а также аммиака и азотных удобрений. Компания обслуживает клиентов в России. ISIN: RU000A0B9BV2

Страна эмитента

Россия

Биржа торгов

Московская биржа

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

22 сентября 2025 | 4 ₽ | 0,86% |

23 мая 2025 | 2,5 ₽ | 0,53% |

2 декабря 2024 | 7 ₽ | 1,65% |

24 мая 2024 | 15 ₽ | 2,41% |

Интересное в Пульсе

Последние новости

27 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

13 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиачная селитра (AN)

13 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

12 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

10 марта 2026 • EnInvs_News

Сильное изменение цены: Полиамид

10 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

Частые вопросы

К сектору "Сырьевая промышленность" также относятся такие компании как Нижнекамскнефтехим (NKNC), ЮУНК (UNKL), а также компания ММК (MAGN)

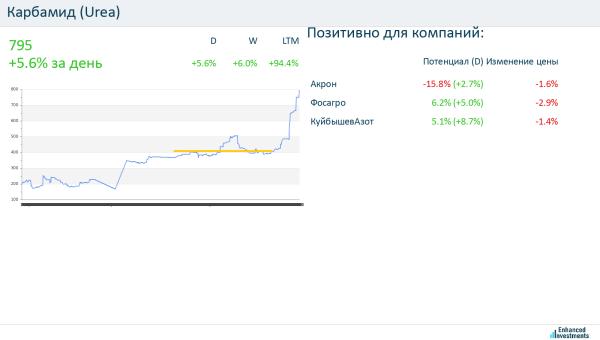

$KAZT попросил ИИ спрогнозировать показатели Куаза в 2026 году, если цены останутся на тех же уровнях (не учитываем ущерб от атак, который оценить сложно) Для 2026 года «КуйбышевАзот» (КуАЗ) выходит на пиковые показатели за счет синергии двух факторов: запуска «Волгаферта» на полную мощность и ценового ралли из-за кризиса в Ормузском проливе. Учитывая текущую цену карбамида в $795/т и низкую стоимость газа в РФ, прогноз выглядит следующим образом: Прогноз финансовых показателей на 2026 год Показатель Прогноз 2026 (базовый сценарий) Прирост к 2024-25 гг. Выручка 115 – 125 млрд руб. +35–45% EBITDA 28 – 34 млрд руб. +130–180% Рентабельность по EBITDA 24 – 27% (против 16% в 2024)

$KAZT Сдала на выбросе вечерки Пасхи + Ормузский шухер по 426.2 чётко всю позу сразу. Было страшно, регулярно в зеркало звучали слова "Юлёна, ты сегодня дура деревенская", но таки нет) Набиралось и удерживалось долго. Это уже не спекуляции, а какой-то средне-долгосрок... Результат +3,86%. Перезайду, хдддд ♥♥♥)))

Наблюдение: $KAZT - Тестирование горизонтального уровня поддержки (407.40) в рамках крупной зоны консолидации для таймфрейма (1D). Ближайший горизонтальный уровень сопротивления - 473.40; Ближайший трендово-динамический уровень сопротивления - (~464); Ближайший горизонтальный уровень поддержки - 407.40. Сопроводительная информация - Show note. *Публикации формата "Наблюдение" учтены в общей таблице отчетности посредством доказательной базы платформ Pulse, TradingView (Раздел Observations): https://www.tbank.ru/invest/social/profile/Henry_Ross/127d980c-7be6-44b6-a29c-6f51a031cbb1/ **Публикация не относится к формату определения будущего направления движения цены, цель публикации в рассмотрении текущих технических параметров на момент написания. #аналитика #рынок #теханализ_в_пульсе #теханализ #идеи #идея #трейдинг #обзор #пульс #акции